¿Qué es un préstamo Bullet?

Un préstamo tipo bala es un tipo de préstamo en el que el capital prestado se reembolsa al final del plazo del préstamo. En algunos casos, El gasto por intereses Gasto por intereses El gasto por intereses surge de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también se agrega al capital (devengado) y se devuelve todo al final del préstamo. Este tipo de préstamo proporciona flexibilidad al prestatario, pero también es riesgoso. En un programa de deuda Programa de deuda Un programa de deuda establece toda la deuda que tiene una empresa en un programa basado en su vencimiento y tasa de interés. En modelos financieros, flujos de gastos por intereses, los gastos periódicos solo consistirían en gastos por intereses y sin pago de principal, ya que se consolida al vencimiento.

Todos estos términos significan esencialmente que un prestatario va a realizar un pago importante solo al final del plazo de amortización. Con un préstamo de bala los prestatarios a veces pueden acceder a préstamos que no podrían pagar como Préstamo a largo plazo con calendario de pagos mensuales.

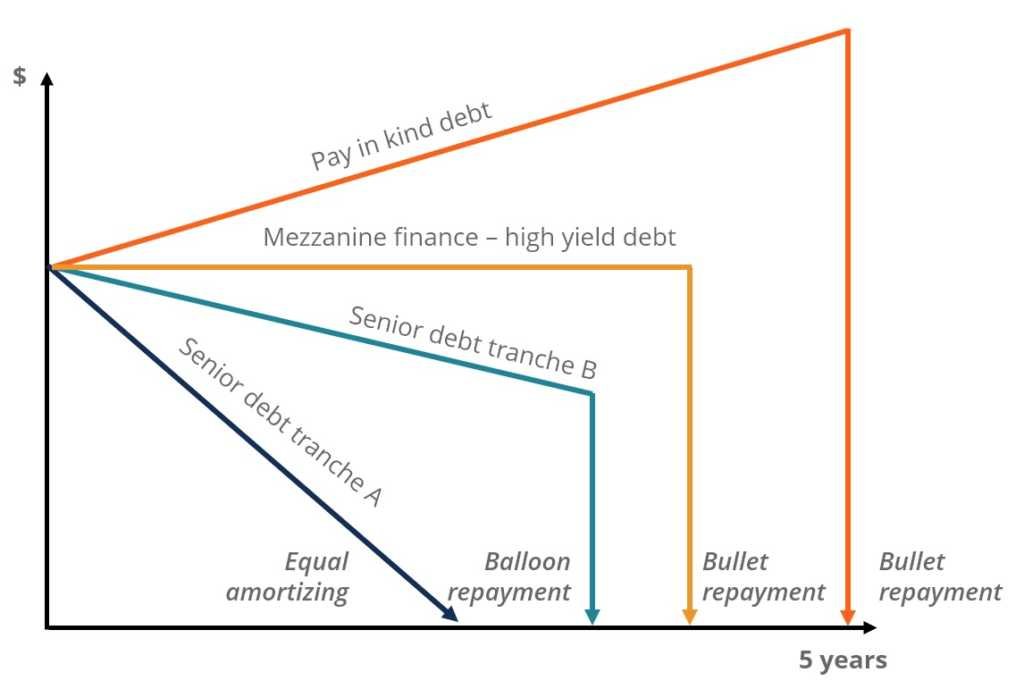

A continuación, se muestra un ejemplo de los perfiles de reembolso del principal para varios tipos diferentes de préstamos.

Fuente:Curso gratuito de finanzas corporativas de CFI.

Ventajas de los préstamos Bullet

Una de las principales ventajas de este tipo de préstamo es que brinda flexibilidad al prestatario. Cuando una persona intenta buscar un préstamo, él o ella podrían encontrar que los pagos del préstamo son demasiado altos para afrontarlos. Al obtener un préstamo Bullet, el individuo puede reducir significativamente la cantidad de dinero que se adeudará en cada pago. En muchos casos, el prestatario solo tendrá que pagar el interés, el interés simple, la fórmula de interés simple, definición y ejemplo. El interés simple es un cálculo de interés que no tiene en cuenta el efecto de la capitalización. En muchos casos, intereses compuestos con cada período designado de un préstamo, pero en el caso del interés simple, no es asi. El cálculo del interés simple es igual al monto del capital multiplicado por la tasa de interés, multiplicado por el número de períodos. que se acumula durante cada período.

En ocasiones, un préstamo Bullet también incluirá los intereses que se acumulan en el monto adeudado al final del préstamo. Cuando esto pasa, el prestatario no tendrá que realizar ningún pago hasta el final del préstamo. Este tipo de préstamo es menos común, pero se puede utilizar en algunas circunstancias. Es más apropiado cuando el prestatario no quiere cargar con altos pagos mensuales del préstamo ahora, pero tiene una expectativa razonable de recibir el flujo de efectivo necesario para pagar el préstamo al final del plazo del préstamo.

Desventajas de los préstamos Bullet

Aunque un préstamo bullet puede ser beneficioso, También es extremadamente arriesgado. Definición de Aversión al Riesgo Alguien que tiene aversión al riesgo tiene la característica o rasgo de preferir evitar pérdidas antes que obtener ganancias. Esta característica suele atribuirse a inversores o participantes del mercado que prefieren inversiones con rendimientos más bajos y riesgos relativamente conocidos sobre inversiones con rendimientos potencialmente más altos pero también con mayor incertidumbre y mayor riesgo. Muchos prestatarios han enfrentado problemas con este tipo de préstamo después de involucrarse con uno. Uno de los mayores problemas es que muchos prestatarios no hacen los arreglos adecuados para poder realizar el pago global al final del plazo del préstamo.

El pago global vence y el prestatario no tiene el dinero para pagarlo. En ese caso, el prestamista ejecutará la ejecución hipotecaria de cualquier propiedad que garantice el préstamo.

Los préstamos Bullet también se refinancian con bastante frecuencia. Los prestatarios suelen utilizar el préstamo para acceder rápidamente al dinero que necesitan. Luego aprovechan los pequeños pagos mensuales asociados con el préstamo bullet. Cuando vence el pago global, refinanciarán con otro préstamo.

Recursos adicionales

Gracias por leer la guía de CFI sobre préstamos bullet y sus pros y contras. CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel.

Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Préstamo puente Préstamo puente Un préstamo puente es una forma de financiación a corto plazo que se utiliza para cumplir con las obligaciones actuales antes de obtener una financiación permanente. Proporciona un flujo de caja inmediato cuando se necesita financiación pero aún no está disponible. Un préstamo puente viene con tasas de interés relativamente altas y debe estar respaldado por algún tipo de garantía.

- Préstamo PIK Préstamo PIK Un préstamo de pago en especie o PIK es un préstamo en el que el prestatario puede realizar pagos de intereses en formas distintas al efectivo.

- Quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes.

- Curso gratuito de finanzas corporativas

-

¿Qué es un gasto acumulado?

El gasto devengado es un concepto en la contabilidad de devengo En la contabilidad financiera, las acumulaciones se refieren al registro de los ingresos que una empresa ha obtenido pero que aún no ha

-

¿Qué criptomoneda no es bitcoin en 2021?

Hoy hablaremos de diferentes tipos de criptomonedas, con el que se puede iniciar el motivo de la inversión, en primer lugar, necesitas entender cuáles son. Bitcoin es una forma de criptomoneda, utiliz

-

Pagar préstamos estudiantiles o invertir:cómo avanzar hacia la financiación de la jubilación

En mi publicación reciente, Por qué invertir puede ser mejor que pagar deudas, El comentario de Dianecy planteó una pregunta a la que se enfrentan muchos: ¿Qué hace con respecto a la inversión cuan

-

¿Puede obtener la aprobación de un préstamo para automóvil con SSI?

Los prestamistas examinan varios factores al decidir sobre un préstamo para automóvil. Para tantos estadounidenses, tener un vehículo personal es una necesidad de la vida. En lugares sin buen transpo

Finanzas

- Las 5 mejores inversiones que puedes hacer a los 20

- Haciendo tiempo para sus finanzas como madre trabajadora

- Revisión de seguros de automóviles de USAA:gama de opciones de cobertura y descuentos para miembros militares y sus familias

- Actividades de explotación

- Lista de verificación de las metas financieras de febrero

- ¿Qué es Tone at the Top?

-

Los federales pueden embargar el Seguro Social para pagar sus deudas

Los federales pueden embargar el Seguro Social para pagar sus deudas Si los acreedores y los cobradores de deudas lo persiguen por dinero, tal vez se pregunte:¿Se puede embargar mi Seguro Social? La respuesta es:depende de a quién le deba. Los bancos y otros acreedor...

-

¿Por qué el precio de Bitcoin está en un máximo histórico? ¿Y cómo se determina su valor?

¿Por qué el precio de Bitcoin está en un máximo histórico? ¿Y cómo se determina su valor? Bitcoin continúa cotizando cerca de su máximo histórico alcanzado este mes. Su precio ronda los 34 dólares estadounidenses, 000:un aumento de alrededor del 77% durante el mes pasado y del 305% durante...

-

7 razones por las que es más que su puntaje de crédito

7 razones por las que es más que su puntaje de crédito Si lee Wise Bread con frecuencia, usted sabrá que ponemos mucho énfasis en obtener un buen puntaje crediticio y construir un patrimonio neto. No hay duda de que queremos que las personas sigan un cami...

-

Lo que se debe y lo que no se debe hacer al ahorrar durante una recesión

Cuando se trata de aumentar sus ahorros durante una recesión, Por lo general, es más fácil decirlo que hacerlo y, en última instancia, depende de su situación financiera actual. Incluso durante perí...