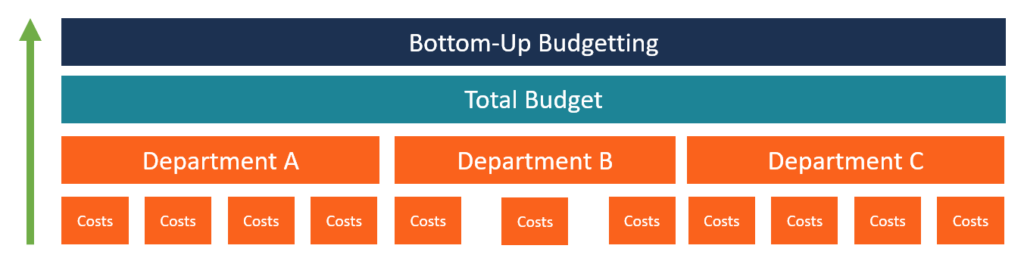

¿Qué es el presupuesto ascendente?

La presupuestación ascendente es un método de presupuestación que comienza a nivel de departamento, subiendo al nivel superior. Se requiere que cada departamento dentro de la organización compile una lista de las cosas que necesita, los proyectos que planea llevar a cabo en el próximo período financiero Año fiscal (FY) Un año fiscal (FY) es un período de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular declaraciones anuales, y estimaciones de costos. A continuación, se suman las estimaciones de todos los departamentos para obtener el presupuesto general de la empresa. Los gerentes de cada departamento están obligados a dar su opinión, ya que conocen las estimaciones de costos de los proyectos a implementar.

Cómo crear un presupuesto de abajo hacia arriba

El siguiente es el proceso básico que siguen las organizaciones al formular un presupuesto de abajo hacia arriba:

1. Identificar los componentes individuales del negocio.

El primer paso al crear un presupuesto ascendente es identificar los componentes individuales del negocio y los proyectos que la organización planea llevar a cabo en el próximo año financiero. Enumere los componentes y proyectos y establezca el costo estimado a incurrir.

Por ejemplo, un departamento puede incluir costos como salarios para los empleados, muebles y accesorios, compra y alquiler de equipos, Costos administrativos SG &ASG &A incluye todos los gastos no productivos incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, márketing, tarifas de conferencias, etc. Si la organización utiliza proyectos individuales para obtener estimaciones presupuestarias, primero debe obtener una lista de todos los proyectos que se llevarán a cabo en el próximo año y luego generar estimaciones de costos para cada proyecto.

2. Obtenga una suma de las proyecciones de costos de cada departamento.

Una vez que los departamentos terminan de preparar una lista de proyectos y gastos planificados, los costos deben sumarse para obtener el presupuesto total del departamento. Por ejemplo, las estimaciones de costos del departamento de recursos humanos Gestión de recursos humanos Gestión de recursos humanos (HRM) es un término colectivo para todos los sistemas formales creados para ayudar en la gestión de empleados y otras partes interesadas dentro de un puede incluir $ 10, 000 para contratar personal, $ 20, 000 para salarios de empleados, y $ 6, 000 para gastos administrativos, llevando el presupuesto total del departamento a $ 36, 000. Los gerentes departamentales de otros departamentos deben presentar los totales para sus respectivos departamentos.

3. Resume los presupuestos de todos los departamentos.

Después de obtener los presupuestos de todos los departamentos o proyectos identificados, los presupuestos deben resumirse para obtener el presupuesto general de la organización. Los totales deben obtenerse de los jefes de departamento o jefes de proyectos designados por la dirección de la organización.

4. Enviar para aprobación

La etapa final del proceso de presupuestación ascendente es presentar las estimaciones presupuestarias a la administración para su aprobación. Al revisar el presupuesto, La gerencia está interesada en saber si los presupuestos están alineados con las metas y objetivos que la empresa quiere lograr en el próximo período financiero.

Si está satisfecho con el presupuesto, la gerencia aprobará las estimaciones presupuestarias y las enviará al departamento de finanzas para realizar asignaciones a departamentos individuales. Sin embargo, si el liderazgo de la empresa no está satisfecho con las estimaciones presupuestarias, pueden solicitar a los gerentes departamentales que realicen los cambios necesarios antes de que el presupuesto se presente nuevamente para su aprobación.

Ventajas del presupuesto de abajo hacia arriba

Los siguientes son algunos de los beneficios que reciben las organizaciones cuando utilizan la presupuestación ascendente:

1. Mejor precisión

La presupuestación ascendente calcula las estimaciones presupuestarias desde el nivel más bajo, lo que ayuda a aumentar la precisión y la rendición de cuentas del presupuesto. El proceso involucra a todas las personas de cada departamento. Las estimaciones dadas estarán lo más cerca posible de la realidad, ya que los empleados están en una mejor posición para comprender los costos. recursos, gastos, y requerimientos de sus respectivos departamentos. Cuando se suman las estimaciones de todos los departamentos para obtener el presupuesto general, la alta dirección debe saber qué esperar durante el próximo año.

2. Motivación de los empleados

Cuando los empleados participan en el proceso de elaboración del presupuesto, están motivados para trabajar duro para lograr los objetivos de la organización. Los empleados de cada departamento de la organización participan en la formulación de las estimaciones presupuestarias, dándoles un sentido de propiedad en el proceso de elaboración del presupuesto.

Presupuesto ascendente frente a presupuesto descendente

Presupuesto de arriba hacia abajo Presupuesto de arriba hacia abajo El presupuesto de arriba hacia abajo se refiere a un método de presupuestación en el que la alta dirección prepara un presupuesto de alto nivel para la empresa. La alta dirección de la empresa prepara el presupuesto en función de sus objetivos y luego lo pasa a los gerentes de departamento para su implementación. y la elaboración de presupuestos ascendentes son los dos tipos de presupuestos más populares en la elaboración de presupuestos corporativos. El presupuesto de arriba hacia abajo comienza con la alta gerencia creando un presupuesto para toda la organización y asignando presupuestos a los departamentos.

Luego, los departamentos deben crear sus propias estimaciones presupuestarias que se limitan a los montos asignados por la alta dirección. Aunque el proceso de presupuestación de arriba hacia abajo lleva menos tiempo, algunos departamentos pueden tener dificultades para adaptarse a los montos asignados por la administración, ya que la gerencia puede no estar al tanto de todos los costos asociados en los que puede incurrir un departamento.

El presupuesto de abajo hacia arriba les da a los jefes de departamento más poder para contribuir al presupuesto de la organización. Las estimaciones presupuestarias a nivel de departamento se resumen para obtener el presupuesto organizativo general que se envía a la alta dirección para su aprobación.

El proceso de presupuestación ascendente permite a los empleados ser dueños del proceso, ya que están familiarizados con los gastos a nivel departamental. También estarán motivados para trabajar duro, ya que sienten que su contribución a la organización es valorada por la dirección. A la baja, los departamentos pueden producir presupuestos que no se ajustan a los objetivos y no se ajustan a los objetivos de la empresa. Es posible que sea necesario modificar el presupuesto para reflejar los objetivos de la empresa y eliminar gastos innecesarios.

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- La moral de los empleados La moral de los empleados La moral de los empleados se define como la satisfacción general, panorama, y sentimientos de bienestar que tiene un empleado en el lugar de trabajo. En otra

- Presupuesto impuestoPresupuesto impuestoPresupuesto impuesto, también conocido como presupuesto de arriba hacia abajo, es el proceso en el que la alta dirección de una empresa prepara un presupuesto y luego lo impone a los gerentes de nivel inferior para su implementación. Empieza en la cima donde el presupuesto es preparado por la alta dirección

- Presupuesto negociado Presupuesto negociado El presupuesto negociado es un proceso de presupuestación que combina la presupuestación de arriba hacia abajo y la presupuestación de abajo hacia arriba. El proceso de presupuestación negociada no impone el proceso de preparación del presupuesto en un solo nivel, sino que permite la responsabilidad compartida entre superiores y subordinados.

- Tipos de presupuestos Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4)

-

¿Qué es el margen de mantenimiento?

El margen de mantenimiento es la cantidad total de capital que debe permanecer en una cuenta de inversión para mantener una posición de inversión o negociación Posiciones largas y cortas Al invertir,

-

¿Puede transferir una IRA a un CD sin penalización?

Puede transferir una IRA a un CD (certificado de depósito) sin penalización bajo ciertas circunstancias. Su edad es uno de los factores principales para evitar la penalización por retiro anticipado.

-

¿Qué son las acciones nacionales?

¿Qué son las acciones nacionales? Las acciones nacionales son las acciones de empresas estadounidenses que cotizan en las distintas bolsas de valores. Las acciones extranjeras son las acciones de emp

-

Obtener ganancias en las diferentes etapas de una tendencia

El sistema de comercio de tendencias es uno de los métodos más efectivos para obtener ganancias. Usando la técnica de trading de tendencias, los comerciantes pueden mejorar enormemente su tasa de gana

Finanzas

- Cómo usar las tarjetas de crédito con prudencia

- Cómo dejar de vivir de cheque a cheque

- ¿Cuáles son las implicaciones fiscales de convertir una IRA tradicional en una IRA Roth?

- Gastos mensuales promedio para una persona

- Cómo ser un comprador de vivienda exitoso por primera vez:la guía definitiva de 8 pasos

- Las mejores tarjetas de crédito para mejoras en el hogar

-

Hitos de ahorro para la jubilación

Hitos de ahorro para la jubilación Señales de ahorro clave para la jubilación Entre todas las decisiones que tienes que tomar con tu dinero, la forma de ahorrar para la jubilación es una de las más importantes y, a veces, la más co...

-

¿Debo refinanciar mis préstamos para estudiantes?

¿Debo refinanciar mis préstamos para estudiantes? Esta publicación contiene un enlace de afiliado de una marca en la que confiamos. Podemos ganar una comisión que nos ayude a crecer. Por favor mira nuestras divulgaciones para más información. ...

-

Los requisitos para cobrar un cheque

Los requisitos para cobrar un cheque Los requisitos para cobrar un cheque Aunque las tarjetas de débito y los servicios de pago en línea han reducido en gran medida la cantidad de cheques que la mayoría de las personas emiten, todavía h...

-

Los comerciantes minoristas han estado impulsando el mercado

Los comerciantes minoristas han estado impulsando el mercado A finales de febrero notamos cómo la repentina volatilidad del mercado de valores había creado una afluencia de actividad comercial de los comerciantes minoristas, subrayando la importancia de la tecn...