¿Qué es el coeficiente beta?

El coeficiente Beta es una medida de sensibilidad o correlación de un valor Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que se emiten para valores de renta variable o valores de deuda de una empresa que cotiza en bolsa. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para financiar aún más las actividades comerciales y la expansión. o una cartera de inversiones a los movimientos en el mercado en general. Podemos derivar una medida estadística del riesgo comparando los rendimientos de un valor / cartera individual con los rendimientos del mercado en general e identificar la proporción de riesgo que se puede atribuir al mercado.

Riesgo sistemático vs no sistemático

Podemos pensar en el riesgo no sistemático como riesgo "específico de la acción" y el riesgo sistemático como riesgo de "mercado general". Si tenemos solo una acción en una cartera, el rendimiento de esa acción puede variar enormemente en comparación con la ganancia o pérdida promedio del mercado en general, como se refleja en un índice bursátil importante como el S&P 500. Sin embargo, a medida que continuamos agregando más a la cartera, Los rendimientos de la cartera comenzarán gradualmente a parecerse más a los rendimientos del mercado en general. A medida que diversificamos nuestra cartera de acciones, se reduce el riesgo no sistemático "específico de la población".

Riesgo sistemático Riesgo sistémico El riesgo sistémico es la parte del riesgo total que es causado por factores fuera del control de una empresa o individuo específico. El riesgo sistemático es causado por factores externos a la organización. Todas las inversiones o valores están sujetos a riesgo sistemático y, por lo tanto, es un riesgo no diversificable. es el riesgo subyacente que afecta a todo el mercado. Grandes cambios en las variables macroeconómicas, como las tasas de interés, inflación, PIB Fórmula PIB Producto interno bruto (PIB) es el valor monetario, en moneda local, de todos los bienes y servicios económicos finales producidos en un país durante un, o divisas, son cambios que impactan en el mercado en general y que no pueden evitarse mediante la diversificación. El coeficiente Beta relaciona el riesgo sistemático del “mercado general” con el riesgo no sistemático “específico de la acción” al comparar la tasa de cambio entre los rendimientos del “mercado general” y los rendimientos “específicos de la acción”.

El modelo de fijación de precios de activos de capital (CAPM)

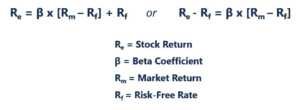

Modelo de valoración de activos de capital Modelo de valoración de activos de capital (CAPM) El modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de ese valor (o CAPM) describe los rendimientos de las acciones individuales en función de los rendimientos generales del mercado.

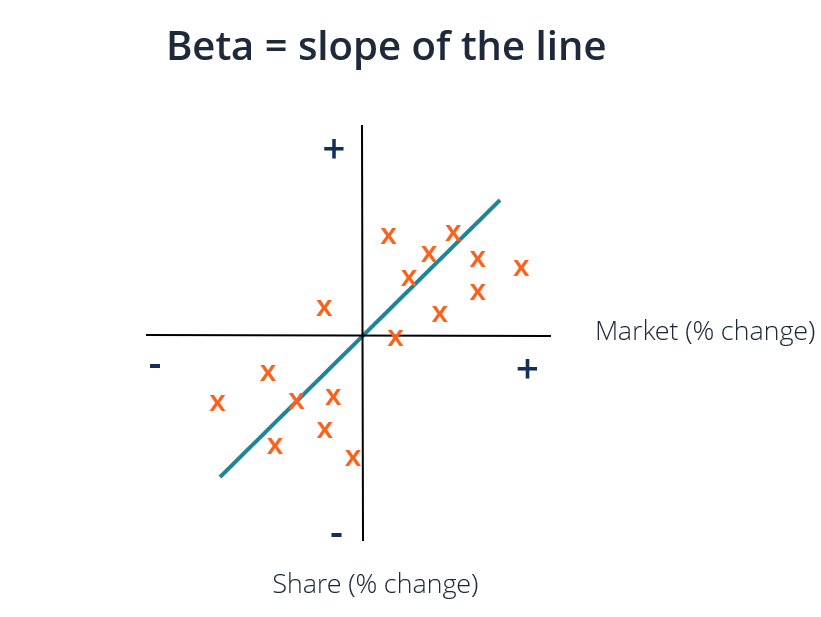

Se puede pensar en cada una de estas variables usando el marco pendiente-intersección donde Re =y, B =pendiente, (Rm - Rf) =x, y Rf =intersección con el eje y. Los conocimientos importantes que se pueden obtener de este marco son:

- Se espera que un activo genere al menos la tasa de rendimiento libre de riesgo.

- Si la Beta de una acción o cartera individual es igual a 1, entonces el rendimiento del activo es igual al rendimiento medio del mercado.

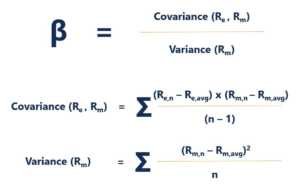

- El coeficiente Beta representa la pendiente de la línea de mejor ajuste para cada par de exceso de retorno Re - Rf (y) y Rm - Rf (x).

En el gráfico de arriba, graficamos el exceso de rendimiento de las acciones sobre el exceso de rendimiento del mercado para encontrar la línea de mejor ajuste. Sin embargo, observamos que esta acción tiene un valor de intercepción positivo después de contabilizar la tasa libre de riesgo. Este valor representa Alfa, o el rendimiento adicional esperado de la acción cuando el rendimiento del mercado es cero.

Cómo calcular el coeficiente beta

Para calcular la Beta de una acción o cartera, dividir la covarianza del exceso de rendimiento de los activos y el exceso de rendimiento del mercado por la varianza del exceso de rendimiento del mercado sobre la tasa de rendimiento libre de riesgo:

Ventajas de usar el coeficiente beta

Uno de los usos más populares de Beta es estimar el costo de capital (Re) en modelos de valoración. El CAPM estima la beta de un activo en función de un solo factor, que es el riesgo sistemático del mercado. El costo de capital derivado del CAPM refleja una realidad en la que la mayoría de los inversionistas tienen carteras diversificadas a partir de las cuales el riesgo no sistemático se ha diversificado con éxito.

En general, CAPM y Beta proporcionan un método de cálculo fácil de usar que estandariza una medida de riesgo en muchas empresas con estructuras de capital y fundamentos variados.

Desventajas de usar el coeficiente beta

El mayor inconveniente de utilizar Beta es que se basa únicamente en los rendimientos pasados y no tiene en cuenta la nueva información que pueda afectar los rendimientos en el futuro. Es más, a medida que se recopilan más datos de retorno a lo largo del tiempo, la medida de los cambios Beta, y posteriormente, también lo hace el costo de la equidad.

Si bien el riesgo sistemático inherente al mercado tiene un impacto significativo en la explicación de los rendimientos de los activos, ignora los factores de riesgo no sistemáticos que son específicos de la empresa. Eugene Fama y Kenneth French agregaron un factor de tamaño y un factor de valor al CAPM, utilizando fundamentos específicos de la empresa para describir mejor la rentabilidad de las acciones. Esta medida de riesgo se conoce como el modelo francés de 3 factores de Fama.

Otros recursos

CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzar en su carrera, los siguientes recursos serán útiles:

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

- Beta sin apalancamiento Beta sin apalancamiento / Beta de activos Beta sin apalancamiento (Beta de activos) es la volatilidad de los rendimientos de una empresa, sin considerar su apalancamiento financiero. Solo tiene en cuenta sus activos.

- Costo promedio ponderado de capital WACC WACC es el costo promedio ponderado de capital de una empresa y representa su costo combinado de capital, incluidas las acciones y la deuda.

- Inversión:una guía para principiantes Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación.

-

Cómo visitar el zoológico del condado de Milwaukee de forma económica

Un viaje al zoológico puede ser educativo y divertido. Una visita al zoológico del condado de Milwaukee no tiene por qué ser costosa. En 2014, la tarifa de admisión regular para adultos durante la ép

-

3 formas ridículamente fáciles de jubilarse más rico

Todos queremos jubilarnos con suficiente dinero para pagar nuestras facturas y disfrutar de un estilo de vida cómodo. Pero ahorrar para la jubilación requiere trabajo, y significa sacrificar otros luj

-

FactCheck:¿se ha duplicado la deuda neta de Australia bajo el gobierno actual?

La conversación verifica las afirmaciones realizadas en las preguntas y respuestas, retransmitido los lunes en ABC a las 21:35. Gracias a todos los que nos enviaron cotizaciones por verificar a través

-

20 formas de ahorrar dinero al comer fuera de casa

Mi esposa y yo somos como la mayoría de los millennials en el sentido de que disfrutamos comiendo buena comida en los restaurantes. Según una encuesta de Zagat de 2016, de media, las personas gastan a

Finanzas

- ¿Qué es una tasación?

- ¿Qué es el retorno de la inversión (ROI)?

- Cree un planificador de comidas mensual que le encantará a su presupuesto

- ¿Qué son los activos no monetarios?

- 10 activos que generan ingresos en los que invertir

- Discover anuncia categorías de devolución de efectivo del 5% para 2020. Esto es lo que necesita saber.

-

¿Cuánto se les paga a los cineastas de vida salvaje?

¿Cuánto se les paga a los cineastas de vida salvaje? X Los cineastas de vida salvaje no son solo camarógrafos. Sus filas incluyen investigadores, asistentes y coordinadores de producción, productores, editores y, a veces, un equipo real. Cada uno de es...

-

Cómo ahorrar dinero cada mes

Cómo ahorrar dinero cada mes ¿Es este el año para centrarse en ahorrar más? Si se ha sentido decepcionado cuando comprobó el saldo de su cuenta de ahorros, cambiemos eso este año averiguando cómo ahorrar dinero cada mes. ¿Cuánt...

-

Revisión de H&R Block:el código fiscal es complicado, Pero H&R Block simplifica el proceso de devolución de impuestos

Revisión de H&R Block:el código fiscal es complicado, Pero H&R Block simplifica el proceso de devolución de impuestos Con frecuencia hago constar que digo:No me importa pagar impuestos, ¡solo desearía que no fueran tan complicados! Y me refiero a cada palabra de eso. Entiendo el importante papel que juegan los ingres...

-

¿Qué es el período de bloqueo?

¿Qué es el período de bloqueo? Un período de encierro también llamado encerrado, período de bloqueo o bloqueo, se refiere al marco de tiempo predeterminado en el que los informantes corporativos, inversores, y los empleados no pued...