¿Qué es Basilea I?

Basilea I se refiere a un conjunto de regulaciones bancarias internacionales creadas por el Comité de Supervisión Bancaria de Basilea (BCBS), que tiene su sede en Basilea, Suiza. El comité define los requisitos mínimos de capital para las instituciones financieras, con el objetivo principal de minimizar el riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si alguna de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente, . Basilea I es el primer conjunto de regulaciones definidas por el BCBS y es parte de lo que se conoce como los Acuerdos de Basilea. que ahora incluye Basilea II Basilea II Basilea II es el segundo conjunto de regulaciones bancarias internacionales definidas por el Comité de Supervisión Bancaria de Basilea (BCBS). Es una extensión de las regulaciones para los requisitos de capital mínimo tal como se definen en Basilea I. El marco de Basilea II opera bajo tres pilares:Requisitos de adecuación de capital, Revisión de supervisión, y disciplina de mercado. y Basilea III. El propósito esencial de los acuerdos es estandarizar las prácticas bancarias en todo el mundo.

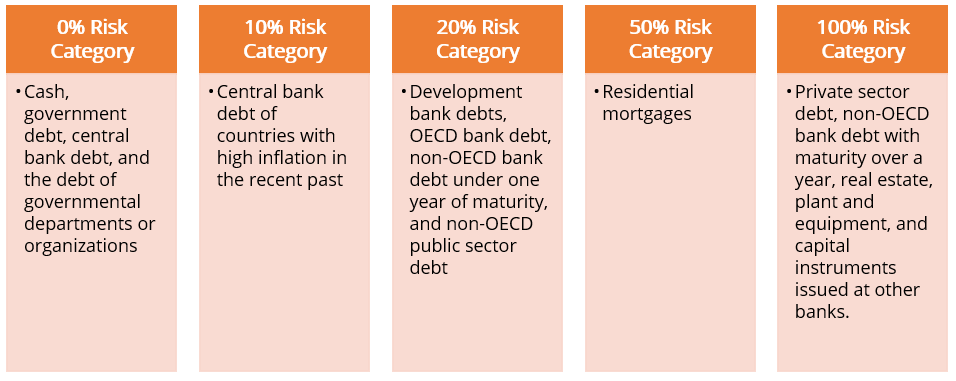

Sistema de clasificación de activos bancarios

El Sistema de clasificación de activos bancarios clasifica los activos de un banco en cinco categorías de riesgo sobre la base de un porcentaje de riesgo:0%, 10%, 20%, 50%, y 100%. Los activos se clasifican en diferentes categorías según la naturaleza del deudor, Como se muestra abajo:

Implementación

Basilea I se centra principalmente en el riesgo crediticio y los activos ponderados por riesgo (RWA) Activos ponderados por riesgo Los activos ponderados por riesgo es un término bancario que se refiere a un sistema de clasificación de activos que se utiliza para determinar el capital mínimo que los bancos deben mantener como reserva para reducir el riesgo de insolvencia. Mantener una cantidad mínima de capital ayuda a mitigar los riesgos. Clasifica un activo según el nivel de riesgo asociado a él. Las clasificaciones van desde activos libres de riesgo al 0% hasta activos evaluados por riesgo al 100%. El marco requiere que la relación de capital mínimo de capital a RWA para todos los bancos sea del 8%.

El capital de nivel 1 se refiere al capital de naturaleza más permanente. Debería constituir al menos el 50% de la base de capital total del banco. El capital de nivel 2 es de naturaleza temporal o fluctuante.

Beneficios de Basilea I

- Aumento significativo en los índices de adecuación de capital Índice de adecuación de capital (CAR) El índice de adecuación de capital (CAR) establece los estándares para los bancos al observar la capacidad de un banco para pagar pasivos y responder a los riesgos crediticios y operativos. de bancos activos internacionalmente

- Igualdad competitiva entre los bancos activos internacionalmente

- Gestión aumentada del capital

- Un punto de referencia para la evaluación financiera para los usuarios de información financiera.

Limitaciones

- Otros tipos de riesgo, como el riesgo de mercado, Riesgo operacional, riesgo de liquidez, etc. no se tomaron en consideración.

- Se hace hincapié en los valores contables de los activos en lugar de los valores de mercado.

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Basilea IIIBasel III El acuerdo de Basilea III es un conjunto de reformas financieras que fue desarrollado por el Comité de Supervisión Bancaria de Basilea (BCBS), con el objetivo de fortalecer

- Principales riesgos para los bancos Principales riesgos para los bancos Los principales riesgos para los bancos incluyen crédito, Operacional, mercado, y riesgo de liquidez. Dado que los bancos están expuestos a una variedad de riesgos, cuentan con infraestructuras de gestión de riesgos bien construidas y se les exige que sigan las reglamentaciones gubernamentales.

- MIFID IIMiFID IIMiFID II es la revisión de la Directiva de Mercados de Instrumentos Financieros (MiFID), publicado originalmente en 2004. Es la base de la legislación financiera de la Unión Europea, diseñado para mantener fuertes los mercados financieros, justa, eficaz, y transparente.

- Coeficiente de reserva Coeficiente de reserva El coeficiente de reserva, también conocido como coeficiente de reserva bancaria, requisito de reserva bancaria, o coeficiente de reserva de efectivo:es el porcentaje de depósitos que una institución financiera debe mantener en reserva como efectivo. El banco central es la institución que determina la cantidad requerida de coeficiente de reserva.

-

Subvenciones para familias de bajos ingresos para pozos de agua

El agua de pozo se filtra antes de beber, ya que puede contener elementos como arsénico, nitrato y mercurio. Las familias de bajos ingresos que necesitan ayuda financiera para construir o renovar poz

-

¿Debería utilizar la aplicación Cash para comprar Bitcoin?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

China detiene 42 empresas de OPI, los somete a investigación, nuevas medidas estrictas anunciadas

El Gobierno chino no se retracta de los esfuerzos regulatorios para aumentar su control sobre el sector privado. En los días recientes, el Comisión Reguladora del Mercado de Valores de China (CSRC)

-

Cómo vender / comprar tarjetas de regalo Craigslist

Vende tus tarjetas de regalo no deseadas por algo de dinero extra. Cuando los donantes de regalos están perplejos, generalmente confían en el Plan B:tarjetas de regalo. Pero no a todo el mundo le gus

Finanzas

- Adulting 101:Habilidades clave para adultos para sus finanzas

- ¿Qué es AMEX / DSNB y por qué está en mi informe crediticio?

- ¿Qué puntaje crediticio se necesita para comprar una casa?

- ¿Qué es la relación de costo médico (MCR)?

- Revisión de préstamos para automóviles de KeyBank:descuento por pago automático para clientes bancarios

- ¿Qué son los ingresos totales por ventas?

-

6 cosas importantes que los NRI deben saber antes de invertir en India

6 cosas importantes que los NRI deben saber antes de invertir en India ¿Pueden los NRI invertir en fondos mutuos en India en línea? Aquí tiene una respuesta directa a la pregunta que tiene en mente:Sí, puede invertir en fondos mutuos en la India si es un NRI. Los fondos ...

-

Cómo pagar la deuda en cobros

Cómo pagar la deuda en cobros ¿Está tratando de averiguar cómo pagar las deudas en cobranzas? Ya sea porque no tenía el dinero o simplemente lo olvidó, todos hemos tenido una factura sin pagar antes. Sin embargo, el problema es cu...

-

¿Qué es RushCard?

¿Qué es RushCard? Una mujer paga con su tarjeta de crédito. La RushCard es una tarjeta prepaga que puede usar en línea y en tiendas que aceptan tarjetas de débito Visa. También puede usarlo para pagar facturas y retir...

-

¿Busca una inversión inmobiliaria? 6 mercados en auge a considerar

¿Busca una inversión inmobiliaria? 6 mercados en auge a considerar Contrariamente a los conceptos erróneos sostenidos popularmente, invertir en propiedades no requiere más dinero que cualquier otro tipo de activo. Los bienes raíces son una de las reservas de riqueza ...