¿Qué son los Acuerdos de Basilea?

Los Acuerdos de Basilea se refieren a un conjunto de regulaciones de supervisión bancaria establecidas por el Comité de Supervisión Bancaria de Basilea (BCBS). Fueron desarrollados durante varios años entre 1980 y 2011, sufriendo varias modificaciones a lo largo de los años.

Los Acuerdos de Basilea se formaron con el objetivo de crear un marco regulatorio internacional para administrar el riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir por el incumplimiento de cualquier parte de los términos y condiciones de cualquier contrato financiero, principalmente, y riesgo de mercado. Su función clave es garantizar que los bancos mantengan suficientes reservas de efectivo para cumplir con sus obligaciones financieras y sobrevivir en dificultades financieras y económicas. También tienen como objetivo fortalecer la gobernanza corporativa Gobierno corporativo La gobernanza corporativa es algo completamente diferente de las actividades de gestión operativa diaria promulgadas por los ejecutivos de una empresa. Es un sistema de gestión de riesgos, y transparencia.

Se considera que las regulaciones son el conjunto de regulaciones más completo que rige el sistema bancario internacional. Los Acuerdos de Basilea se pueden dividir en Basilea I, Basilea II, y Basilea III.

Basilea I

Basilea I, también conocido como Acuerdo de Capital de Basilea, se formó en 1988. Fue creado en respuesta al creciente número de bancos internacionales y la creciente integración e interdependencia de los mercados financieros. A los reguladores de varios países les preocupaba que los bancos internacionales no tuvieran suficientes reservas de efectivo. Dado que los mercados financieros internacionales estaban profundamente integrados en ese momento, la quiebra de un gran banco podría provocar una crisis en varios países.

Basilea I se hizo cumplir por ley en los países del G10 en 1992, pero más de 100 países implementaron las regulaciones con personalizaciones menores. Las regulaciones tenían como objetivo mejorar la estabilidad del sistema financiero mediante el establecimiento de requisitos mínimos de reserva para los bancos internacionales.

También proporcionó un marco para la gestión del riesgo crediticio mediante la ponderación del riesgo de diferentes activos. Según Basilea I, Los activos se clasificaron en cuatro categorías según las ponderaciones de riesgo:

- 0% para activos libres de riesgo (efectivo, Bonos del Tesoro)

- 20% para préstamos a otros bancos o valores con la calificación crediticia más alta Calificación crediticia Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obligaciones financieras en forma integral y dentro de los plazos establecidos. Una calificación crediticia también significa la probabilidad de que un deudor incumpla.

- 50% para hipotecas residenciales

- 100% para deuda corporativa

Los bancos con una presencia internacional significativa debían mantener el 8% de sus activos ponderados por riesgo como reservas de efectivo. Se orientó a los bancos internacionales para que asignaran capital a inversiones de menor riesgo. Los bancos también recibieron incentivos para invertir en deuda soberana e hipotecas residenciales con preferencia a la deuda corporativa.

Basilea II

Basilea II, una extensión de Basilea I, se introdujo en 2004. Basilea II incluyó nuevas adiciones regulatorias y se centró en la mejora de tres cuestiones clave:requisitos mínimos de capital, mecanismos de control y transparencia, y disciplina de mercado.

Basilea II creó una gestión de riesgos más integral Gestión de riesgos La gestión de riesgos abarca la identificación, análisis, y respuesta a factores de riesgo que forman parte de la vida de un negocio. Suele hacerse con framework. Lo hizo mediante la creación de medidas estandarizadas para el crédito, Operacional, y riesgo de mercado. Era obligatorio que los bancos utilizaran estas medidas para determinar sus requisitos mínimos de capital.

Una limitación clave de Basilea I fue que los requisitos mínimos de capital se determinaron considerando únicamente el riesgo crediticio. Proporcionó un sistema de gestión de riesgos parcial, ya que se ignoraron los riesgos operativos y de mercado.

Basilea II creó medidas estandarizadas para medir el riesgo operacional. También se centró en los valores de mercado, en lugar de valores contables, al analizar la exposición crediticia. Adicionalmente, fortaleció los mecanismos de supervisión y la transparencia del mercado mediante el desarrollo de requisitos de divulgación para supervisar las regulaciones. Finalmente, aseguró que los participantes del mercado obtuvieran un mejor acceso a la información.

Basilea III

La crisis financiera mundial de 2008-2008-2009 Crisis financiera mundial La crisis financiera mundial de 2008-2009 se refiere a la crisis financiera masiva que el mundo enfrentó de 2008 a 2009. La crisis financiera pasó factura a personas e instituciones de todo el mundo, con millones de estadounidenses profundamente afectados. Las instituciones financieras comenzaron a hundirse, muchos fueron absorbidos por entidades más grandes, y el gobierno de Estados Unidos se vio obligado a ofrecer rescates que expusieron las debilidades del sistema financiero internacional y llevaron a la creación de Basilea III. Las regulaciones de Basilea III se crearon en noviembre de 2010 después de la crisis financiera; sin embargo, aún no se han implementado. Su implementación se ha retrasado constantemente en los últimos años y se espera que ocurra en enero de 2022.

Basilea III identificó las razones clave que causaron la crisis financiera. Incluyen un gobierno corporativo y una gestión de liquidez deficientes, estructuras de capital sobrepalancadas debido a la falta de restricciones regulatorias, e incentivos desalineados en Basilea I y II.

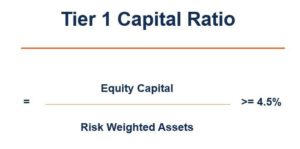

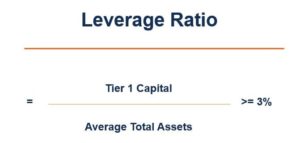

Basilea III reforzó los requisitos mínimos de capital descritos en Basilea I y II. Además, introdujo varios capitales, aprovechar, y requisitos de coeficiente de liquidez. De acuerdo con las regulaciones de Basilea III, Los bancos debían mantener los siguientes índices financieros:

También, Basilea III incluyó nuevos requisitos de reserva de capital y medidas anticíclicas para aumentar las reservas en períodos de expansión crediticia y relajar los requisitos durante períodos de reducción de préstamos. Bajo la nueva directriz, los bancos se clasificaron en diferentes grupos según su tamaño e importancia general para la economía. Los bancos más grandes estaban sujetos a requisitos de reserva más altos debido a su mayor importancia para la economía.

Los Acuerdos de Basilea son extremadamente importantes para el funcionamiento de los mercados financieros internacionales. Nunca pueden ser constantes y deben actualizarse continuamente en función de las condiciones actuales del mercado y las lecciones aprendidas del pasado.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa de Banca Comercial y Analista de Crédito (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Banca Comercial y Crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Reservas bancarias Reservas bancarias Las reservas bancarias son las reservas de efectivo mínimas que las instituciones financieras deben mantener en sus bóvedas en un momento dado. Los requisitos mínimos de reserva de efectivo

- Ratio de adecuación de capital Ratio de adecuación de capital (CAR) El ratio de adecuación de capital (CAR) establece los estándares para los bancos al observar la capacidad de un banco para pagar pasivos y responder a los riesgos crediticios y operativos.

- Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) es un componente del capital de nivel 1, e incluye acciones ordinarias y utilidades acumuladas. Comenzó la implementación de CET1

- Activos ponderados por riesgo Activos ponderados por riesgo Los activos ponderados por riesgo es un término bancario que se refiere a un sistema de clasificación de activos que se utiliza para determinar el capital mínimo que los bancos deben mantener como reserva para reducir el riesgo de insolvencia. Mantener una cantidad mínima de capital ayuda a mitigar los riesgos.

-

¿Qué es una prima de riesgo predeterminada?

Una prima de riesgo de incumplimiento es efectivamente la diferencia entre la tasa de interés de un instrumento de deuda y la tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de

-

Cómo encontrar ventas recientes de viviendas en mi área

Ya sea que esté planeando vender su casa o comprar un lugar, puede beneficiarse de la información sobre las ventas recientes de viviendas en un área. Los vendedores utilizan datos recientes de venta d

-

Cómo calcular el alquiler prorrateado

En un mundo de alquiler perfecto, Los inquilinos siempre se mudarían el primer día del mes y se mudarían el último día del mes. Los alquileres reales no son tan convenientes aunque. Afortunadamente, P

-

11 formas de evitar las comisiones bancarias mientras viaja

Lo peor que se le puede cobrar cuando está de vacaciones es una tarifa por usar su propio dinero. Peor aún, hay tarifas que quizás ni siquiera sepa que existían hasta que regrese a casa y verifique su

Finanzas

- ¿Debería abrir una cuenta bancaria conjunta con su cónyuge?

- Mastercard se une a la creciente lista de empresas de servicios financieros que abordan el cambio climático

- ¿Qué información hay en un cheque y por qué?

- Cómo reescribir tu historia de dinero

- 4 preguntas que debe hacer antes de construir una adición a su hogar

- Liquidez - Definición y ratios

-

¿Qué cubre el seguro de cancelación de viaje?

¿Qué cubre el seguro de cancelación de viaje? A la luz del coronavirus, tal vez se pregunte si puede obtener un reembolso por cancelar un vuelo no reembolsable, reserva de hotel o crucero. Las aerolíneas deben ofrecerle un reembolso en efectivo...

-

Cómo calcular MPC y MPS

Cómo calcular MPC y MPS MPS agregado a MPC siempre es igual a uno. Los aumentos de pago y las bonificaciones siempre son bienvenidos en un cheque de pago. Ya sea que gaste o ahorre, un aumento en sus ingresos también trae u...

-

Mudanzas del plan de jubilación de fin de año

Mudanzas del plan de jubilación de fin de año Anoche, mi esposa y yo revisamos nuestras cuentas de jubilación y discutimos nuestros niveles de contribución actuales. El final del año se acerca rápidamente y hay una cantidad limitada de tiempo par...

-

¿Debo liquidar un préstamo personal con anticipación o aumentar mis ahorros?

¿Debo liquidar un préstamo personal con anticipación o aumentar mis ahorros? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...