¿Qué es una prueba de resistencia bancaria?

Una prueba de resistencia bancaria es una simulación o análisis realizado para analizar cómo un banco se verá afectado en condiciones de mercado adversas, por ejemplo, Una caída del mercado financiero o una recesión Recesión La recesión es un término que se utiliza para significar una desaceleración en la actividad económica general. En macroeconomía, las recesiones se reconocen oficialmente después de dos trimestres consecutivos de tasas de crecimiento del PIB negativas.

El análisis se realiza mediante pruebas de estrés del balance de un banco en condiciones de mercado hipotéticas y variables económicas. es decir., una caída del 10% en los mercados de valores o un aumento del 15% en el desempleo. El objetivo principal del análisis de una prueba de resistencia bancaria es determinar si un banco posee suficiente solidez en su balance para resistir una crisis financiera.

Las autoridades reguladoras y los bancos centrales a nivel mundial exigen que todos los bancos de cierto tamaño se sometan a pruebas de resistencia. En los Estados Unidos, Los bancos con activos superiores a 50.000 millones de dólares están obligados a someterse a pruebas de resistencia realizadas por la Reserva Federal Reserva Federal (Fed) La Reserva Federal es el banco central de los Estados Unidos y es la autoridad financiera detrás de la economía de libre mercado más grande del mundo.

Desglose de una prueba de estrés bancario

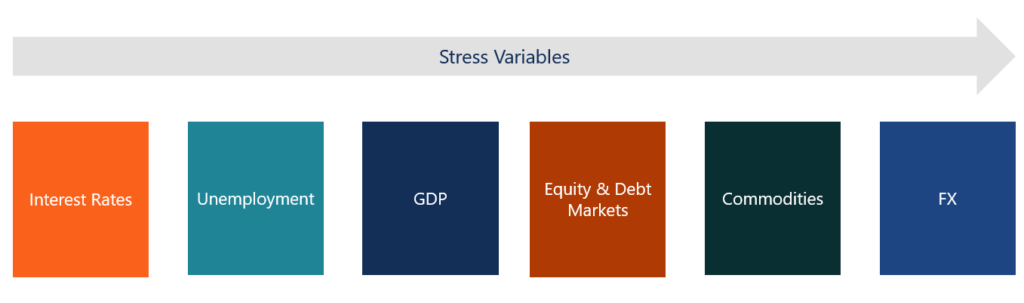

Una prueba de resistencia bancaria analiza cómo el balance de un banco se verá afectado por un cambio adverso en las variables económicas mencionadas anteriormente. Las pruebas de estrés ejecutan varios escenarios con las variables anteriores y otras. A continuación, se muestran ejemplos de escenarios comunes que podrían ejecutarse en una prueba de esfuerzo:

- ¿Cómo afectará un cambio del X% en las tasas de interés a la posición financiera del banco?

- ¿Qué sucede si el desempleo aumenta un X% en el año Z?

- ¿Qué sucede si la fórmula del PIB PIB Producto interno bruto (PIB) es el valor monetario, en moneda local, de todos los bienes y servicios económicos finales producidos en un país durante una caída en un X% y el desempleo aumenta en un Y%?

- ¿Qué sucede con los activos del banco si el mercado de valores se desploma en un X%?

- ¿Cómo cambia la exposición del banco si los precios del petróleo / metales preciosos caen un X%?

- ¿Qué sucede si la tasa de cambio con el país A se deprecia en un X%?

- ¿Qué sucede si hay una caída del mercado inmobiliario del X%?

Las pruebas de estrés determinan la salud financiera de los bancos en períodos de turbulencias financieras mediante la ejecución de simulaciones de modelos como las anteriores. Ejecutar estos escenarios es un trabajo tedioso, ya que muchas variables entran en dichos modelos.

El banco central de un país generalmente proporciona un marco básico para realizar pruebas de resistencia. Las tres áreas clave en las que las pruebas de resistencia se centran más son el riesgo de crédito, riesgo de mercado, y riesgo de liquidez.

¿Por qué son importantes las pruebas de estrés bancarias?

Las pruebas de resistencia bancaria se introdujeron a nivel mundial después de la crisis financiera mundial de 2008-2008-2009 Crisis financiera mundial La crisis financiera mundial de 2008-2009 se refiere a la crisis financiera masiva que enfrentó el mundo de 2008 a 2009. La crisis financiera afectó a las personas e instituciones de todo el mundo. el mundo, con millones de estadounidenses profundamente afectados. Las instituciones financieras comenzaron a hundirse, muchos fueron absorbidos por entidades más grandes, y el gobierno de los Estados Unidos se vio obligado a ofrecer rescates. Expuso los agujeros y debilidades de los sistemas bancarios en todo el mundo. La crisis acabó con los grandes bancos de varios países y dejó a las instituciones financieras de todo el mundo en apuros financieros.

Después de 2008, Los reguladores de todo el mundo se dieron cuenta de que los grandes bancos de cualquier país eran fundamentales para el buen funcionamiento de esa economía. Las instituciones fueron consideradas "demasiado grandes para fallar, ”Ya que tenían el potencial de causar un daño económico generalizado si fracasaban.

Las pruebas de resistencia bancaria se introdujeron en 2008-2009 en respuesta a la crisis financiera. Las autoridades financieras internacionales exigieron que todos los bancos de cierto tamaño se sometieran a pruebas de tensión periódicas y publicaran los resultados. A los bancos que no superaron las pruebas de resistencia se les exigió que acumularan sus reservas de capital.

Un beneficio clave de las pruebas de estrés es la mejora en gestión de riesgos . Las pruebas de estrés bancarias esencialmente agregan otra capa de regulación, lo que obliga a las instituciones financieras a mejorar los marcos de gestión de riesgos y las políticas comerciales internas. Obliga a los bancos a pensar en entornos económicos adversos antes de tomar decisiones.

Es más, Dado que todos los bancos de cierto tamaño deben realizar pruebas de resistencia periódicas y publicar los resultados, los participantes del mercado tienen un acceso mucho mejor a la información sobre la situación financiera de los principales bancos. Esto aumenta la transparencia en el sistema bancario.

Tipos de pruebas de estrés

El tipo de prueba de estrés que debe someterse a un banco depende del tamaño del banco y de las regulaciones del país en el que opera. Las dos pruebas de estrés comúnmente utilizadas para los bancos en los Estados Unidos son el Análisis y Revisión Integral de Capital (CCAR) y la Prueba de Estrés de la Ley Dodd-Frank (DFAST).

1. Análisis y revisión integral de capital (CCAR)

Los bancos con más de $ 100 mil millones en activos deben someterse a pruebas CCAR. Las instituciones financieras con más de $ 250 mil millones en activos deben someterse a pruebas CCAR más completas, que puede incluir elementos cualitativos y cuantitativos adicionales al CCAR regular. Los elementos cualitativos de la prueba se centran más en los marcos y políticas de gestión de riesgos internos.

2. Prueba de estrés de la ley Dodd-Frank (DFAST)

El DFAST es para las instituciones financieras más grandes (con más de $ 250 mil millones en activos). Todos los bancos que pertenecen a la categoría deben cumplir con los requisitos de DFAST y enviar los resultados de las pruebas periódicamente a la Reserva Federal.

Los bancos centrales de otros países siguen marcos similares para las pruebas de resistencia.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir aprendiendo y avanzando en su carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Reservas bancarias Reservas bancarias Las reservas bancarias son las reservas de efectivo mínimas que las instituciones financieras deben mantener en sus bóvedas en un momento dado. Los requisitos mínimos de reserva de efectivo

- Riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si cualquiera de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente,

- Prueba de estrés:modelo financiero Prueba de estrés:modelo financiero Una prueba de estrés en un modelo financiero es un paso valioso para garantizar que no haya errores dentro del modelo. Así como, se puede agregar otra capa de seguro

- Acuerdos de Basilea Acuerdos de Basilea Los Acuerdos de Basilea se refieren a un conjunto de regulaciones de supervisión bancaria establecidas por el Comité de Supervisión Bancaria de Basilea (BCBS). Fueron desarrollados sobre

-

Cómo comprometerse con un guardarropa más sostenible

Si eres como la mayoría de las personas que capean esta pandemia, ha ganado una nueva apreciación por los pantalones de chándal y por mantenerse cómodo. Incluso podrías haber comenzado a llamar a los

-

Por qué debería solicitar un informe CLUE antes de comprar una casa

Esa casa victoriana renovada parece el lugar perfecto para su familia. Pero a pesar de que puede Mira como la casa de tus sueños, como sabes que no son caras problemas ocultos que acechan debajo de

-

12 tareas diarias relacionadas con el dinero que ha estado haciendo mal

Manejas muchas tareas rutinarias de dinero, y como la mayoría de la gente, probablemente no hayas pensado mucho en esa rutina. Pero estas tareas rutinarias se repiten una y otra vez y pueden resultar

-

4 formas infalibles de proteger su dinero de la inflación

En enero de 1980, cuando Jimmy Carter era presidente y Michael Jackson lideraba las listas musicales con Rock with You, Los estadounidenses estaban experimentando uno de los períodos de mayor inflació

Finanzas

- ¿Qué es una subasta en inglés?

- Cómo cambiar de banco en 7 sencillos pasos

- ¿Qué es el margen de beneficio neto?

- Revisión de préstamos de BMG Money:préstamos de emergencia basados en el empleador

- 36 categorías de gastos comerciales para pequeñas empresas y nuevas empresas

- Beneficios de desempleo en Massachusetts:lo que debe saber

-

Cómo hacer un presupuesto para vivir solo por primera vez

Cómo hacer un presupuesto para vivir solo por primera vez Si no puede esperar para mudarse de la casa de sus padres y comenzar a vivir por su cuenta, No estás solo. La independencia es asombrosa pero disfrutar de esa libertad recién descubierta puede ser más...

-

Definición de una cuenta de corretaje minorista

Definición de una cuenta de corretaje minorista Las corredurías minoristas ayudan a los inversores más pequeños a ganar dinero. Los ahorradores ponen el dinero a trabajar dentro de los mercados financieros para construir importantes metas de vida,...

-

Create And Go:Revisión del curso de Blogger de seis cifras

Create And Go:Revisión del curso de Blogger de seis cifras Una de las formas más populares de ganar dinero en línea y aumentar sus ingresos es a través de los blogs. Sin embargo, se necesita una estrategia específica para crear un blog exitoso que gane dinero...

-

¿Cuáles son las desventajas del dinero para productos básicos?

¿Cuáles son las desventajas del dinero para productos básicos? ¿Cuáles son las desventajas del dinero para productos básicos? El dinero de los productos básicos es un tipo de moneda vinculada a un producto básico en particular. El oro y la plata son productos bá...