¿Qué es el índice de cobertura de activos?

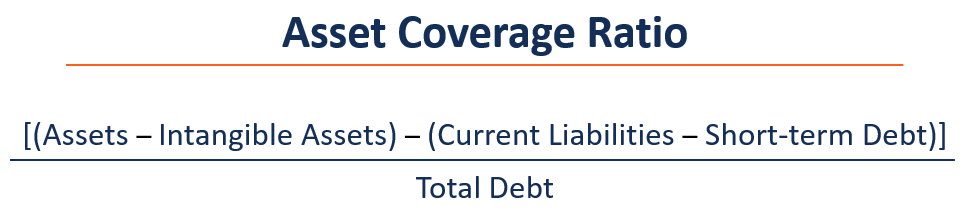

El índice de cobertura de activos es una métrica financiera que indica cómo una empresa puede liquidar potencialmente sus deudas vendiendo sus activos tangibles Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, Y equipamiento. Los activos tangibles son. El índice se utiliza para evaluar la solvencia de una empresa y ayuda a los prestamistas, inversores, administración, cuerpos reguladores, etc. determinan el riesgo de una empresa en particular. El índice de cobertura de activos se calcula de la siguiente manera:

Cuanto mayor sea el índice de cobertura de activos, menor es el riesgo de la empresa evaluada. La relación se puede utilizar en análisis de empresas comparables Análisis de empresas comparables Esta guía le muestra paso a paso cómo crear un análisis de empresas comparables ("Comps") e incluye una plantilla gratuita y muchos ejemplos. para comparar empresas dentro de la misma industria.

Comprensión del índice de cobertura de activos

Volviendo a la fórmula anterior, la primera parte del numerador son los activos menos los activos intangibles Activos intangibles De acuerdo con las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, activos intangibles, y se refiere a activos físicos y excluye activos no físicos como franquicias, marcas registradas, derechos de autor buena voluntad, valores, contratos, y patentes. La razón para dejar fuera los activos intangibles es que no pueden valorarse o venderse fácilmente.

La segunda parte del numerador es el pasivo corriente menos la deuda a corto plazo. Pasivo circulante son obligaciones financieras a corto plazo que normalmente se adeudan a los proveedores, pero que no se consideran deuda ya que no es un pasivo que devenga intereses. La razón para dejar la deuda a corto plazo fuera del numerador es que la deuda a corto plazo se incluye en la deuda total en el denominador.

El denominador incluye la deuda total, que incluye deuda que devenga intereses tanto a corto como a largo plazo.

Compensación de deuda a capital

Los activos se financian con dos fuentes principales de capital:deuda y capital. Los inversionistas de deuda deben recibir intereses y capital de manera programada. Los inversores en acciones se refieren a los propietarios de la empresa y recibirán ganancias residuales después de que se les pague a los tenedores de deuda.

Empresas financiadas con menos capital y más deuda puede lograr mayores rendimientos sobre el capital debido a que hay menos demandantes sobre las ganancias. Sin embargo, Los altos niveles de deuda conducen a un mayor riesgo de agencia y riesgo de quiebra.

El riesgo de agencia implica el conflicto de intereses entre los accionistas y los tenedores de deuda. La administración está obligada a actuar en el mejor interés de los accionistas, y lo que es mejor para los accionistas puede no siempre ser óptimo para los tenedores de deuda.

El riesgo de quiebra es el riesgo de que una empresa no pueda cumplir con sus obligaciones de deuda y se vea obligada a liquidar activos o vender algunos activos para cumplir con las obligaciones. Suele ocurrir porque una empresa no es rentable o tiene un capital mal gestionado.

Empresas financiadas con menos deuda y más capital afrontar un riesgo de quiebra reducido, pero también proporcionan un rendimiento menor a los accionistas individuales, ya que las ganancias se distribuyen entre más demandantes de acciones.

Uso del índice de cobertura de activos

El índice de cobertura de activos es muy útil para determinar qué tan expuesta está una empresa al riesgo de quiebra Quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes. El índice de cobertura de activos es un índice de solvencia, lo que significa que mide la capacidad para cubrir obligaciones de deuda en el futuro.

Inversores deudores, analistas, y otras partes interesadas utilizan el índice de cobertura de activos para evaluar la estabilidad financiera, la gestión del capital, estructura de capital global, y nivel de riesgo de una empresa. Un índice alto desde la perspectiva de un inversionista o deudor es beneficioso porque muestra que los activos son mayores que los pasivos de la deuda, y que la empresa está menos expuesta al riesgo de quiebra.

Por otra parte, una empresa no quiere que la proporción sea demasiado alta, ya que puede indicar que no está asumiendo suficiente deuda y no está maximizando los retornos para los accionistas.

No hay óptimo ratio de cobertura de activos. La proporción debe usarse en contexto; debe compararse con empresas comparables relevantes y evaluarse caso por caso.

Limitaciones

El índice de cobertura de activos es útil para evaluar rápidamente la solvencia de una empresa. Sin embargo, viene con las siguientes limitaciones:

1. Comparabilidad

El índice de cobertura de activos se puede utilizar para comparar empresas y su riesgo asociado. Sin embargo, las empresas en diferentes industrias o en diferentes etapas de su ciclo de vida pueden adoptar estructuras de capital drásticamente diferentes que hacen que una comparación no sea factible.

2. Precisión

Los componentes del índice de cobertura de activos son partidas del balance de una empresa. En la mayoría de los casos, los elementos se miden al valor en libros y pueden no reflejar el valor de mercado actual real o el valor de liquidación de estos elementos.

El valor de mercado o valor de liquidación Valor de liquidación El valor de liquidación es una estimación del valor final que recibirá el tenedor de instrumentos financieros cuando se venda o liquide un activo. puede ser mayor o menor de lo que indica el valor en libros. En caso de liquidación, los activos suelen valer menos de lo que serían normalmente, ya que deben eliminarse de inmediato. Por lo tanto, el índice de cobertura de activos puede no ser del todo exacto.

Más recursos

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Razones financieras Razones financieras Las razones financieras se crean con el uso de valores numéricos tomados de los estados financieros para obtener información significativa sobre una empresa.

- Índice de cobertura del servicio de la deuda Índice de cobertura del servicio de la deuda El índice de cobertura del servicio de la deuda (DSCR) mide la capacidad de una empresa de utilizar sus ingresos operativos para pagar todas sus obligaciones de deuda. incluido el reembolso del principal y los intereses de la deuda tanto a corto como a largo plazo.

- Valor de venta forzosa Valor de venta forzada Un valor de venta forzosa es la estimación de la cantidad que una empresa recibiría si vendiera sus activos una pieza a la vez durante un evento imprevisto o incontrolable. El tasador asume que la empresa necesita vender sus activos dentro de un período corto en una subasta inmediata.

- Análisis de relación Análisis de relación El análisis de relación se refiere al análisis de varias piezas de información financiera en los estados financieros de una empresa. Son utilizados principalmente por analistas externos para determinar varios aspectos de un negocio, como su rentabilidad, liquidez, y solvencia.

-

¿Qué es un ETF de gas natural?

El ETF de gas natural se define como un fondo que cotiza en bolsa que ayuda a los inversores a obtener una exposición a los rendimientos basados en el rendimiento del gas natural. Los ETF de gas nat

-

El plan de Biden para reformar las exenciones fiscales 401 (k):este es el motivo por el que podría generar un aumento en las Roth 401 (k) s

El candidato presidencial y exvicepresidente Joe Biden propuso recientemente un cambio clave en el plan 401 (k) patrocinado por el empleador que podría ayudar a las personas de bajos ingresos a ahorra

-

Qué hacer cuando Bitcoin alcanza los $ 44,

000 (y el S&P 500) Si ha seguido nuestras recomendaciones de Bitcoin durante los últimos seis meses, ha depositado hasta cuatro veces su dinero:$ 10, 000 ... $ 20, 000 ... $ 30, 000, y ahora, tal com

-

Elaboración de un presupuesto para adolescentes:14 consejos para hacer crecer su dinero a una edad temprana

Si bien es posible que deba aprender geografía y geometría para obtener su diploma de escuela secundaria, Algunas habilidades importantes para la vida no siempre se enseñan en la escuela. Hacer un pre

Finanzas

- ¿Qué es el Comité Federal de Mercado Abierto (FOMC)?

- ¿Qué es el interés devengado?

- La brecha de riqueza racial y cómo se puede cambiar

- 8 consejos de negociación salarial para ayudarlo a aumentar su salario

- Las 7 peores decisiones financieras y cómo recuperarse de ellas

- Consejos para gastar menos dinero

-

6 razones para amar a su banco

6 razones para amar a su banco A nadie le gustan los bancos en estos días. Los medios nos dicen que están cobrando más tarifas y que tienen la culpa de la crisis financiera. Pero la realidad es que ahora es el momento de amar a su ...

-

Cómo romper un contrato de arrendamiento en Texas

Cómo romper un contrato de arrendamiento en Texas Los contratos de arrendamiento de Texas dictan lo que se requiere de usted cuando rompe un contrato de arrendamiento. A menos que esté incumpliendo su contrato de arrendamiento debido a obligaciones m...

-

¿Quieres un seguro de vida barato? Considere estas estrategias

¿Quieres un seguro de vida barato? Considere estas estrategias El seguro de vida no tiene por qué ser caro. Si sucede algo inesperado, asegúrese de que sus seres queridos reciban apoyo financiero. Así es como puede obtener un seguro de vida más económico. (iStock...

-

¿Qué es Cash on Cash Return?

¿Qué es Cash on Cash Return? Efectivo sobre rendimiento en efectivo es una tasa de rendimiento Tasa de rendimiento La tasa de rendimiento (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con ...