¿Qué es la anualidad adeudada?

La anualidad adeudada se refiere a una serie de pagos iguales realizados en el mismo intervalo al comienzo de cada período. Los períodos pueden ser mensuales, trimestral, semi anualmente, anualmente, o cualquier otro período definido. Ejemplos de pagos de anualidades adeudados incluyen alquileres, arrendamientos Arrendamiento Un arrendamiento es un acuerdo implícito o escrito que especifica las condiciones bajo las cuales un arrendador acepta arrendar una propiedad para ser utilizada por un arrendatario. Los, y pagos de seguros, que se realizan para cubrir los servicios prestados en el período posterior al pago.

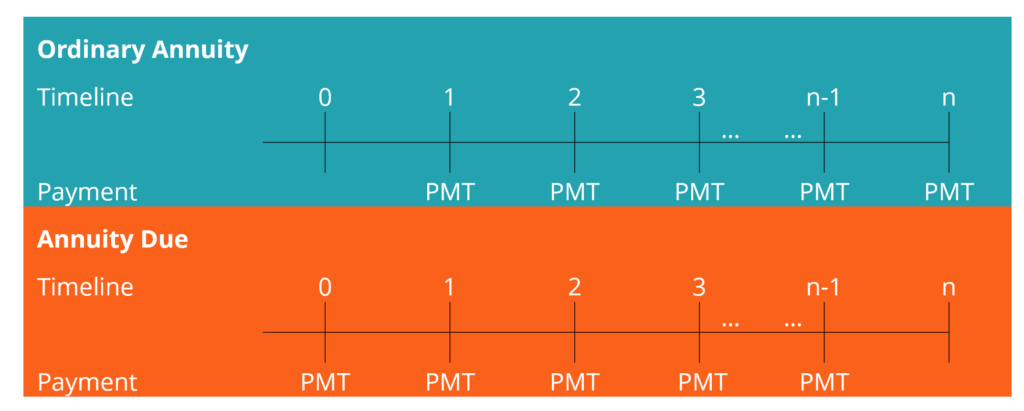

La anualidad adeudada se puede ilustrar de la siguiente manera:

El primer pago se recibe al inicio del primer período, y posteriormente, al comienzo de cada período subsiguiente. El pago del último período, es decir., período norte, se recibe al comienzo del período norte para completar los pagos totales adeudados.

Resumen

- La anualidad adeudada se refiere a una serie de pagos iguales realizados en el mismo intervalo al comienzo de cada período.

- El primer pago se recibe al comienzo del primer período y, después de eso, al comienzo de cada período subsiguiente.

- El valor presente de una anualidad adeuda utiliza el concepto de valor presente básico para las anualidades, excepto que los flujos de efectivo se descuentan al tiempo cero.

Valor presente de una anualidad adeudada

El valor presente de una anualidad adeuda utiliza el concepto de valor presente básico para las anualidades, excepto que debemos descontar el flujo de efectivo al tiempo cero.

La fórmula para el valor presente de una anualidad adeudada es la siguiente:

Alternativamente,

Dónde:

- PMT - Flujos de caja periódicos

- r - Tasa de interés periódica, que es igual a la tasa anual dividida por el número total de pagos por año

- norte - El número total de pagos de la anualidad adeudada.

La segunda fórmula es intuitiva, ya que el primer pago (PMT en el lado derecho de la ecuación) se realiza al comienzo del primer período, es decir., en el momento cero; por lo tanto, viene sin un efecto de descuento.

Ejemplo

Una persona realiza pagos de alquiler de $ 1, 200 por mes y quiere conocer el valor actual de sus alquileres anuales durante un período de 12 meses. Los pagos se realizan a principios de cada mes. La tasa de interés actual es del 8% anual.

Usando la fórmula anterior:

VF de la inversión =$ 1, 200 x 11,57

VF de la Inversión = $ 13, 886,90

Valor futuro de una anualidad adeudada

El valor futuro de una anualidad adeuda utiliza el mismo concepto de valor futuro básico para las anualidades con un ligero ajuste, como en la fórmula de valor presente anterior.

Para calcular el valor futuro de una anualidad ordinaria:

Dónde:

- PMT - Flujos de caja periódicos

- r - Tasa de interés periódica, que es igual a la tasa anual dividida por el número total de pagos por año

- norte - El número total de pagos de la anualidad adeudada

Ejemplo

Una empresa quiere invertir $ 3, 500 cada seis meses durante cuatro años para comprar un camión de reparto. La inversión se capitalizará a una tasa de interés anual del 12% anual. La inversión inicial se hará ahora, y posteriormente, al comienzo de cada seis meses. ¿Cuál es el valor futuro de los pagos de flujo de efectivo?

Usando la fórmula anterior:

VF de la Inversión =$ 3, 500 x 10,49

VF de la Inversión = $ 36, 719,61

Los cálculos de PV y FV también se pueden realizar mediante funciones de Excel o utilizando una calculadora científica.

Anualidad adeudada frente a anualidad ordinaria

1. Pagos

La principal diferencia entre la anualidad adeudada y la anualidad ordinaria más popular es que los pagos de una anualidad ordinaria se realizan al final del período. a diferencia de los pagos de anualidades adeudados al inicio de cada período / intervalo. Los pagos ordinarios de anualidades incluyen reembolsos de préstamos, Pagos de la hipoteca Hipoteca Una hipoteca es un préstamo, proporcionado por un prestamista hipotecario o un banco, que permite a una persona comprar una casa. Si bien es posible obtener préstamos para cubrir el costo total de una vivienda, es más común obtener un préstamo por aproximadamente el 80% del valor de la vivienda., pagos de intereses de bonos, y pagos de dividendos Dividendo Un dividendo es una parte de las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo.

2. Valor presente

Otra diferencia es que el valor presente de una anualidad adeudada es mayor que el de una anualidad ordinaria. Es el resultado del principio del valor del dinero en el tiempo, ya que los pagos de anualidades adeudados se reciben antes.

Por eso, si está configurado para realizar pagos ordinarios de anualidades, se beneficiará de obtener una anualidad ordinaria si retiene su dinero por más tiempo (durante el intervalo). En cambio, si está configurado para recibir pagos de anualidades adeudadas, te beneficiarás, ya que podrá recibir su dinero (valor) antes. En cualquier anualidad adeudada, cada pago se descuenta un período menos en contraste con una anualidad ordinaria similar.

La relación en términos de ecuación se puede ilustrar a continuación:

VP de una anualidad vencida =VP de la anualidad ordinaria * (1 + i)

Al multiplicar el PV de una anualidad ordinaria por (1 + i), los flujos de efectivo retroceden un período hacia el tiempo cero.

La última diferencia está en el valor futuro. El valor futuro de una anualidad adeudada también es más alto que el de una anualidad ordinaria en un factor de uno más la tasa de interés periódica. Cada flujo de efectivo se capitaliza por un período adicional en comparación con una anualidad ordinaria.

La fórmula se puede expresar de la siguiente manera:

VF de una anualidad adeuda =VF de una anualidad ordinaria * (1 + i)

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Amortización Amortización Amortización se refiere al proceso de liquidación de una deuda cuotas predeterminadas que incluyen capital e intereses

- Préstamo a plazos Préstamo a plazos Un préstamo a plazos se refiere a préstamos comerciales y personales que se otorgan a los prestatarios y que requieren pagos regulares.

- Gastos generales Gastos generales Los gastos generales son los costos comerciales que están relacionados con el funcionamiento diario de la empresa. A diferencia de los gastos operativos, los gastos generales no pueden ser

- Valor presente neto (VAN) Valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida de una inversión descontados al presente.

-

Cómo operar con opciones binarias

Las opciones binarias ofrecen una alternativa al comercio de opciones tradicionales. Las opciones binarias son similares a las opciones regulares en muchos aspectos, pero con una diferencia clave. La

-

Cómo encontrar los valores de los campistas emergentes

Los valores de los campistas emergentes dependen de la edad, condición, y comodidades y características. Antes de comprar o vender este tipo de vehículo recreativo de arrastre, Investigue un poco para

-

Lagunas de reparación de crédito

Lagunas de reparación de crédito La Fair Credit Reporting Act (FCRA) le otorga ciertos derechos de reparación de crédito. Esta ley federal está destinada a autorizarlo a corregir errores de las agenc

-

¿Puedo cobrar un cheque emitido por el mismo banco si les debo dinero?

Finalmente recibió un cheque que estaba esperando, solo para descubrir que está escrito desde un banco al que debe dinero. Planea pagarle al banco, pero actualmente, necesitas todo el dinero que pueda

Finanzas

-

¿Qué es el mercado gris de acciones?

¿Qué es el mercado gris de acciones? Las acciones del mercado gris son las que se negocian antes de la oferta pública inicial. El mercado gris (o gris) de acciones se refiere a un mercado no regulado de acciones en el que los corredores...

-

¿Puedo pedir prestado dinero contra mi pensión?

¿Puedo pedir prestado dinero contra mi pensión? Si tiene una pensión, podría ser uno de los 401 (k) más nuevos en los que participa en la inversión o un tipo anterior en el que solo la empresa deposita dinero a su nombre. De cualquier manera, Exist...

-

¿Me lo puedo permitir? Edición Big Toys

¿Me lo puedo permitir? Edición Big Toys ¿Sabías que el domingo era el Día Nacional del Derroche? A mi, eso significa una excusa para tomar Lyft en lugar del metro. Para otros con bolsillos más profundos, puede significar saltar a ese barc...

-

¿Qué es una auditoría interna?

¿Qué es una auditoría interna? Las empresas realizan una auditoría interna para evaluar y proporcionar una garantía objetiva de que los controles internos de una organización, gobierno corporativo, y los procesos contables funciona...