¿Qué es la tasa equivalente anual (TAE)?

La Tasa Anual Equivalente (TAE) es la tasa de interés después de tener en cuenta los efectos de la capitalización para normalizar la tasa de interés Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del principal. La TAE es la tasa de interés real de una inversión, préstamo, o la cuenta de ahorros rendirá después de contabilizar la capitalización.

Resumen

- La Tasa Anual Equivalente (TAE) es la tasa de interés real porque tiene en cuenta los efectos de la capitalización.

- Es una herramienta importante para evaluar bonos, préstamos, o cuentas para comprender el rendimiento real de la inversión (ROI) o la tasa de interés.

- La AER siempre será superior a la nominal, o la tarifa indicada, cuando la composición está presente.

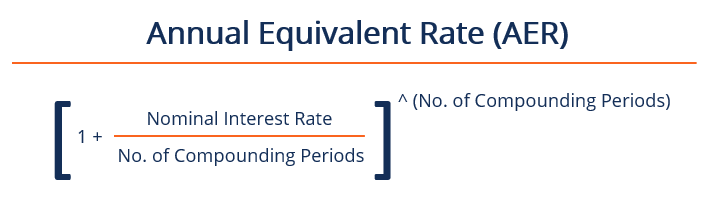

Fórmula de tasa equivalente anual

La fórmula para la tasa equivalente anual se da a continuación:

Cómo se usa AER

La tasa equivalente anual se utiliza para comparar las tasas de interés entre préstamos o inversiones con diferentes períodos de capitalización. como semanal, mensual, medio año, o anualmente. Por lo tanto, Puede ser utilizado tanto por una persona que busca la mejor cuenta de ahorros Cuenta de ahorros Una cuenta de ahorros es una cuenta típica en un banco o una cooperativa de crédito que permite a una persona depositar, seguro, o retirar dinero cuando surja la necesidad. Una cuenta de ahorros generalmente paga algunos intereses sobre los depósitos, aunque la tasa es bastante baja. o un inversor que compara los rendimientos de los bonos.

Importancia de la AER

El AER es crucial para encontrar el verdadero retorno de la inversión (ROI) El retorno de la inversión (ROI) El retorno de la inversión (ROI) es una medida de rendimiento que se utiliza para evaluar los retornos de una inversión o comparar la eficiencia de diferentes inversiones. de activos que devengan intereses. La tasa nominal, o la tarifa indicada, puede ser materialmente diferente al AER debido a los efectos de la composición. Significa que la TAE es siempre más alta que la tasa nominal cuando se considera la capitalización.

La siguiente tabla visualiza las diferencias potenciales en la tasa equivalente anual y la tasa nominal con diferentes frecuencias de capitalización:

Tasas anuales equivalentes de diferentes frecuencias de composición Tasa de interés nominal Semi anualmente Trimestral Mensual Semanalmente Diario 1% 1.0025% 1.0038% 1.0046% 1.0049% 1.0050% 2% 2.0100% 2.0151% 2.0184% 2.0197% 2.0201% 3% 3.0225% 3.0339% 3.0416% 3.0446% 3.0453% 4% 4.0400% 4.0604% 4.0742% 4.0795% 4.0808% 5% 5.0625% 5.0945% 5.1162% 5.1246% 5.1267% 6% 6.0900% 6.1364% 6.1678% 6.1800% 6.1831% 7% 7.1225% 7.1859% 7.2290% 7.2458% 7.2501% 8% 8.1600% 8.2432% 8.3000% 8.3220% 8.3278% 9% 9.2025% 9.3083% 9.3807% 9.4089% 9.4162% 10% 10.2500% 10.3813% 10.4713% 10.5065% 10.5156% 15% 15.5625% 15.8650% 16.0755% 16.1583% 16.1798% 20% 21.0000% 21.5506% 21.9391% 22.0934% 22.1325% 25% 26.5429% 28,0732% 28,3256% 28,3916%

Tasa anual equivalente frente a interés nominal - Ejemplo

Por ejemplo, digamos que el bono A ofrece una tasa de cupón semestral Tasa de cupón Una tasa de cupón es la cantidad de ingresos anuales por intereses pagados a un tenedor de bonos, basado en el valor nominal del bono. de 3%. La tasa nominal del bono es del 6% ya que son dos cupones del 3%. Sin embargo, la TAE del bono será mayor dado que los intereses se pagan dos veces al año. Por lo tanto, la TAE del bono se calculará como:

AER =(1+ (0.06 / 2) ^ 2)) - 1 = 6,09%

Enlace B, por otra parte, ofrece una tasa de cupón trimestral del 1,5%. La tasa nominal del bono sigue siendo del 6%. Sin embargo, el AER será aún mayor, ya que los cupones se pagan cuatro veces al año. Por lo tanto, la AER del bono será:

AER =(1+ (0.06 / 4) ^ 4)) - 1 = 6,14%

Después de analizar el AER de las dos opciones de bonos, un inversor racional seleccionará el Bono B, asumiendo que todo lo demás es igual, aunque ambos bonos son iguales por su valor nominal.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa de Banca Comercial y Analista de Crédito (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Banca Comercial y Crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Rendimiento continuamente compuesto Retorno continuamente compuesto El rendimiento continuamente compuesto es lo que sucede cuando el interés devengado por una inversión se calcula y se reinvierte en la cuenta durante un número infinito de períodos. El interés se calcula sobre el monto principal y el interés acumulado durante los períodos indicados.

- Tasa de Retorno Tasa de Retorno La Tasa de Retorno (ROR) es la ganancia o pérdida de una inversión durante un período de tiempo combinado con el costo inicial de la inversión expresado como un porcentaje. Esta guía enseña las fórmulas más comunes

- Interés simple versus interés compuesto Interés simple versus interés compuesto En este artículo, Analizaremos el interés simple frente al interés compuesto e ilustraremos las principales diferencias que pueden surgir entre ellos. Los pagos de intereses se pueden considerar como el precio de pedir fondos prestados en el mercado.

- Inversión:una guía para principiantes Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación.

-

Pagar préstamos estudiantiles o invertir:cómo avanzar hacia la financiación de la jubilación

En mi publicación reciente, Por qué invertir puede ser mejor que pagar deudas, El comentario de Dianecy planteó una pregunta a la que se enfrentan muchos: ¿Qué hace con respecto a la inversión cuan

-

Los mejores prestamistas del USDA

De todos los principales tipos de hipotecas disponibles:convencionales, Jumbo, FHA, y VA - Los préstamos del USDA son probablemente los menos comprendidos por el público en general que compra una vivi

-

Introducción a la teoría del mercado de subastas

¿Qué es la teoría de las subastas de mercado? La teoría del mercado de subastas es un marco popularizado por J. Peter Steidlmayer en la década de 1980 para comprender por qué un mercado se mueve com

-

Cómo calcular el cambio en el margen bruto y el porcentaje de beneficio bruto

Una empresa con altas ventas puede no ser rentable si también tiene un alto costo de ventas. Si puede evaluar correctamente la tendencia de los márgenes brutos de una empresa, puede pronosticar con m

Finanzas

-

¿Qué son los índices FTSE?

¿Qué son los índices FTSE? Los índices FTSE se refieren a varios de los principales índices bursátiles del Reino Unido. Los índices bursátiles brindan a los analistas de mercado e inversores un indicador para monitorear el merc...

-

Airbnb ayuda a los refugiados a encontrar refugio

Airbnb ayuda a los refugiados a encontrar refugio Airbnb Empresa hotelera Airbnb, está haciendo una gran promesa:durante los próximos cinco años planean establecer viviendas temporales para 100, 000 refugiados en todo el mundo. A partir de hoy, fina...

-

Formas económicas de transportar mascotas

Formas económicas de transportar mascotas Conducir a su mascota abarataría el viaje. Ya sea que se esté mudando por todo el país o viajando de un estado a otro, transportar a su mascota no siempre es una tarea barata. Si el dinero es un prob...

-

Cómo convertir una TIR mensual en una TIR anual

Cómo convertir una TIR mensual en una TIR anual El software de hoja de cálculo puede acelerar los cálculos de la TIR. Tasa interna de retorno, TIR abreviado, es un cálculo que se utiliza a menudo para comparar inversiones como pólizas de seguros y...