Guía para el análisis de estados financieros

La tarea principal de un analista es realizar un análisis extenso de los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son. En esta guía gratuita, Desglosaremos los métodos más importantes, tipos, y enfoques del análisis financiero.

Esta guía está diseñada para ser útil tanto para principiantes como para profesionales avanzados de finanzas. con los principales temas que cubren:(1) estado de resultados, (2) balance general, (3) flujo de caja, y (4) tasas de rendimiento.

Imagen:Ejemplo de plantilla de análisis financiero.

Imagen:Ejemplo de plantilla de análisis financiero.

# 1 análisis del estado de resultados

La mayoría de los analistas comienzan su análisis de los estados financieros con el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o. Intuitivamente, esto suele ser lo primero en lo que pensamos con una empresa ... a menudo hacemos preguntas como, "¿Cuántos ingresos tiene? ¿Es rentable? ¿Cómo son los márgenes? "

Para responder a estas preguntas, y mucho más, nos sumergiremos en el estado de resultados para comenzar.

Hay dos tipos principales de análisis que realizaremos:análisis vertical y análisis horizontal.

Análisis vertical

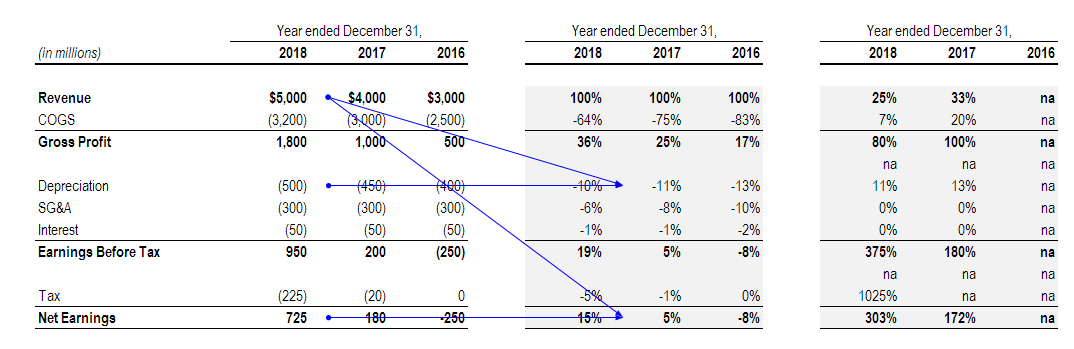

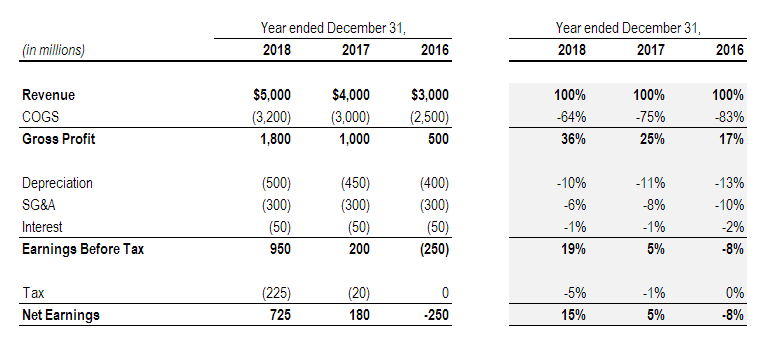

Con este método de análisis de estados financieros, miraremos hacia arriba y hacia abajo el estado de resultados (por lo tanto, Análisis "vertical") para ver cómo se compara cada línea de pedido con los ingresos, como porcentaje.

Por ejemplo, en el estado de resultados que se muestra a continuación, tenemos los montos totales en dólares y los porcentajes, que componen el análisis vertical.

Como ve en el ejemplo anterior, Realizamos un análisis exhaustivo del estado de resultados al considerar cada elemento de línea como una proporción de los ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y.

Las métricas clave que analizamos son:

- Costo de bienes vendidos (COGS) como porcentaje de los ingresos

- Beneficio bruto Beneficio bruto El beneficio bruto es el beneficio directo que queda después de deducir el costo de los bienes vendidos, o costo de ventas, de los ingresos por ventas. Se utiliza para calcular el margen de beneficio bruto. como porcentaje de los ingresos

- Depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra. como porcentaje de los ingresos

- Ventas generales y administrativas (SG &ASG &ASG &A incluye todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, marketing) como porcentaje de los ingresos

- Intereses Gastos de intereses Los gastos de intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también como porcentaje de los ingresos

- Ganancias antes de impuestos (EBT) como porcentaje de los ingresos

- Impuesto como porcentaje de los ingresos

- Ganancias netas Ingresos netos Los ingresos netos son un rubro clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Si bien se llega a través de un porcentaje de los ingresos

Para aprender a realizar este análisis paso a paso, consulte nuestro Financiero Curso de Fundamentos de Análisis .

Análisis horizontal

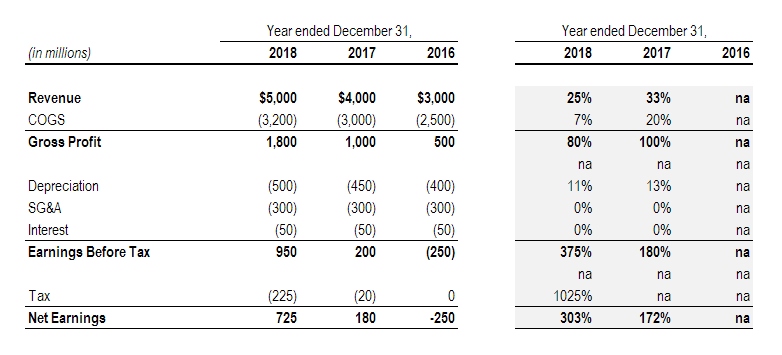

Ahora es el momento de buscar una forma diferente de evaluar el estado de resultados. Con análisis horizontal, Observamos en el estado de resultados el año tras añoYoY (año tras año) YoY significa año tras año y es un tipo de análisis financiero que se utiliza para comparar datos de series de tiempo. Es útil para medir el crecimiento y detectar tendencias. Cambio (interanual) en cada artículo de línea.

Para realizar este ejercicio, debe tomar el valor en el Período N y dividirlo por el valor en el Período N-1 y luego restar 1 de ese número para obtener el cambio porcentual.

Por ejemplo, los ingresos en 2017 fueron de $ 4, 000 y en 2016 fue de $ 3, 000. El cambio interanual en los ingresos es igual a $ 4, 000 / $ 3, 000 menos uno, que equivale al 33%.

Para ver exactamente cómo realizar este análisis horizontal de los estados financieros, inscríbase en nuestro Curso de Fundamentos de Análisis Financiero ¡ahora!

# 2 Balance general y ratios de apalancamiento

Pasemos al balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. En esta sección de análisis de estados financieros, evaluaremos la eficiencia operativa del negocio. Tomaremos varios elementos del estado de resultados, y compararlos con los activos de capital de la empresa en el balance.

Las métricas del balance se pueden dividir en varias categorías, incluida la liquidez, aprovechar, y eficiencia operativa.

Los principales ratios de liquidez de una empresa son:

- Razón rápida

- Radio actual

- Capital de trabajo neto Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance.

Los principales ratios de apalancamiento son:

- Deuda a capital Los artículos financieros de Finanzas de CFI están diseñados como guías de autoaprendizaje para aprender importantes conceptos financieros en línea a su propio ritmo. ¡Explore cientos de artículos!

- Deuda a capital

- Deuda a EBITDA

- Cobertura de interés

- Relación de cobertura de cargo fijo

Los principales ratios de eficiencia operativa son:

- Rotación de inventario Rotación de inventario Rotación de inventario, o el índice de rotación de inventario, es el número de veces que una empresa vende y reemplaza sus existencias de bienes durante un período determinado. Considera el costo de los bienes vendidos, en relación con su inventario promedio durante un año o en cualquier período de tiempo determinado.

- Días de cuentas por cobrar

- Días de cuentas por pagar

- Rotación total de activos Rotación de activos La rotación de activos mide el valor de los ingresos generados por una empresa en relación con sus activos totales promedio para un año fiscal determinado.

- Rotación de activos netos

Usando los ratios financieros anteriores, podemos determinar la eficiencia con la que una empresa genera ingresos y la rapidez con la que vende inventario.

Usar las razones financieras derivadas del balance y compararlas históricamente con los promedios de la industria o la competencia lo ayudará a evaluar la solvencia y el apalancamiento de una empresa.

En nuestro curso sobre análisis de estados financieros , Exploramos todas las métricas y ratios anteriores con gran detalle.

# 3 Análisis del estado de flujo de efectivo

Con el estado de resultados y el balance general en nuestro haber, veamos el estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado. y toda la información que nos brinda sobre el negocio.

El estado de flujo de efectivo nos ayudará a comprender las entradas y salidas de efectivo durante el período de tiempo que estamos analizando.

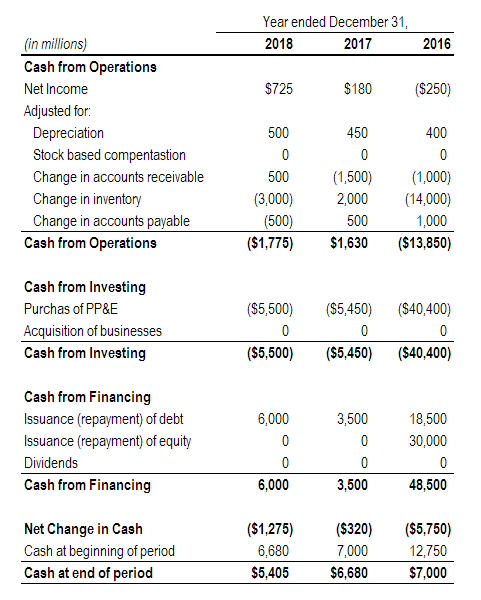

Resumen del estado de flujo de efectivo

El estado de flujo de efectivo, o estado de flujo de efectivo, constan de tres componentes:

- Efectivo de operacionesFFO - Fondos de OperacionesFFO o Fondos de Operaciones es una medida del flujo de efectivo generado por las operaciones comerciales que a menudo utilizan los Fideicomisos de Inversión en Bienes Raíces (REITS). Los fondos de operaciones (FFO) son la cantidad real de flujo de efectivo generado a partir de las operaciones comerciales centrales. Guía de FFO

- Efectivo utilizado para invertir

- Efectivo de financiamiento

Cada una de estas tres secciones nos dice una parte única e importante de las fuentes y usos de efectivo de la empresa durante el período de tiempo que se evalúa.

Muchos inversores consideran que el estado de flujo de efectivo es el indicador más importante del desempeño de una empresa y es difícil imaginar que hasta hace poco las empresas ni siquiera tuvieran que presentar un estado de flujo de efectivo.

Hoy dia, los inversores pasan rápidamente a esta sección para ver si la empresa realmente está ganando dinero o no, y cuáles son sus requisitos de financiación.

Es importante comprender cómo se pueden utilizar las diferentes proporciones para evaluar adecuadamente el funcionamiento de una organización desde el punto de vista de la gestión del efectivo.

A continuación se muestra un ejemplo del estado de flujo de efectivo y sus tres componentes principales. Vinculación de los 3 estados financieros Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros juntos para el modelado financiero y juntos en Excel es el componente básico del modelado financiero. Aprender más, consulte nuestros cursos en línea para conocer el proceso paso a paso.

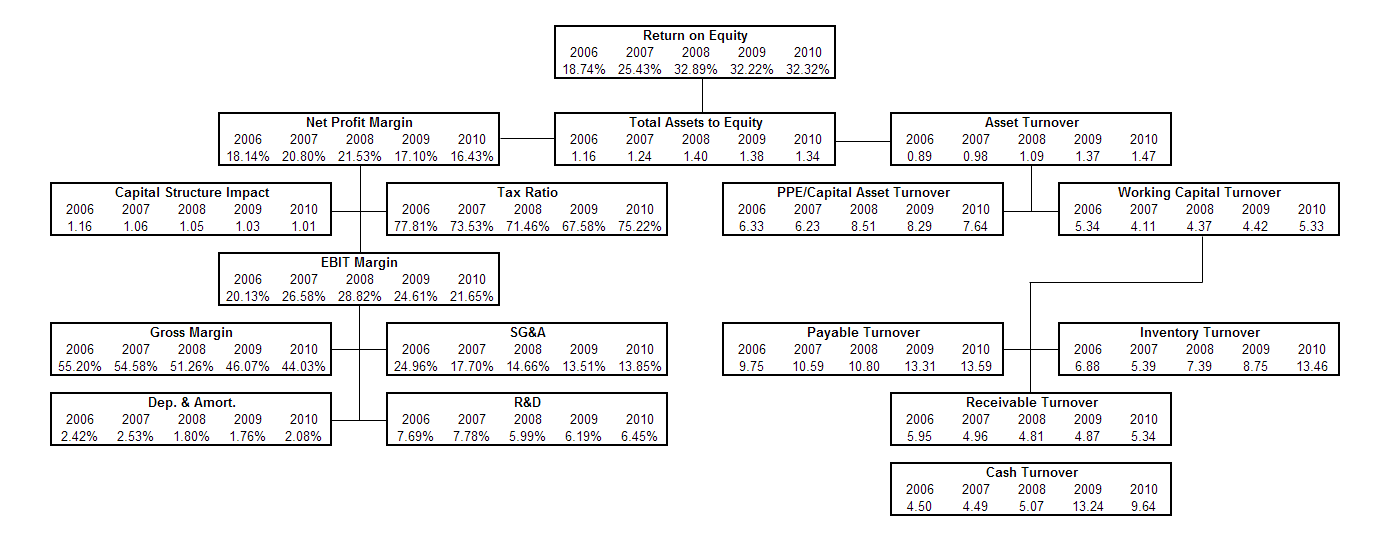

# 4 Tasas de retorno y análisis de rentabilidad

En esta parte de nuestro análisis de los estados financieros, desbloqueamos los impulsores del rendimiento financiero. Usando la pirámide de razones, somos capaces de demostrar cómo se puede determinar la rentabilidad, eficiencia, y aprovechar los impulsores de cualquier negocio.

Esta es la sección más avanzada, y le recomendamos que vea una demostración de cómo los profesionales realizan este análisis.

El curso incluye un caso práctico práctico y plantillas de Excel Plantillas de modelos financieros y de Excel Descargue plantillas gratuitas de modelos financieros:la biblioteca de hojas de cálculo de CFI incluye una plantilla de modelo financiero de 3 estados, Modelo DCF, programa de deuda, programa de depreciación, los gastos de capital, interesar, presupuestos, gastos, previsión gráficos gráficos horarios, valuación, análisis de empresas comparables, más plantillas de Excel que se pueden utilizar para calcular ratios individuales y una pirámide de ratios de cualquier conjunto de estados financieros.

Los conocimientos clave que se derivan de la pirámide de proporciones incluyen:

- Relación de rendimiento sobre el capital Rendimiento sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%). El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable. (HUEVA)

- Rentabilidad, eficiencia, y ratios de apalancamiento

- Primario, secundario, y ratios terciarios

- Análisis de Dupont Análisis de DuPont En la década de 1920, la gerencia de DuPont Corporation desarrolló un modelo llamado Análisis de DuPont para una evaluación detallada de la rentabilidad de la empresa

Al construir la pirámide de proporciones, obtendrá una comprensión extremadamente sólida del negocio y sus estados financieros.

Inscríbete en nuestro curso de análisis financiero para empezar ahora!

Más análisis de estados financieros

Esperamos que esta guía sobre el análisis de estados financieros haya sido un recurso valioso para usted. Si desea seguir aprendiendo con recursos CFI gratuitos, Recomendamos encarecidamente estas guías adicionales para mejorar el análisis de sus estados financieros:

- Cómo vincular los 3 estados financieros Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para crear modelos financieros y

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y las mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

- Cómo ser un analista financiero de clase mundial La guía Analyst Trifecta® La guía definitiva sobre cómo ser un analista financiero de clase mundial. ¿Quieres ser un analista financiero de clase mundial? ¿Está buscando seguir las mejores prácticas líderes en la industria y destacarse entre la multitud? Nuestro proceso, llamado The Analyst Trifecta® consiste en análisis, presentación y habilidades blandas

- Mapa de carrera interactivo

-

El grupo de trabajo de Bidens sobre Stablecoins quiere pasar el Crypto-Buck al Congreso

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Por qué la pandemia parece buena para el mercado de valores

Observar Wall Street y jugar en el mercado de valores siempre debe ser una perspectiva a largo plazo, pero es difícil no sentir un latigazo al ver la actividad del día, especialmente ahora. Los máximo

-

Cómo iniciar un negocio independiente de marketing

Hoy dia, hay cerca de 2 mil millones de sitios web en Internet. Muchos reciben cientos de visitantes cada mes. Otros, recibir decenas de miles, si no millones. Algunos sitios están generando ingresos

-

Errores financieros que la gente suele cometer

Al optar por invertir en el futuro, los ricos logran constantemente sus prioridades financieras limitando los placeres inmediatos y evitando las deudas de tarjetas de crédito. Cualquiera puede aprovec

Finanzas

- Beneficios de desempleo para autónomos [Guía COVID-19 para trabajadores autónomos]

- ¿Cuáles son las estrategias de los fondos de cobertura?

- ¿Qué es una calificación crediticia justa?

- ¿Qué son las finanzas públicas?

- Cómo investigar acciones para principiantes

- Cómo funciona la deducción del seguro médico para autónomos

-

Cómo rechazar el correo certificado

Cómo rechazar el correo certificado Puede negarse a aceptar cualquier carta o paquete, incluso si llega por correo certificado. Nadie puede obligarlo a aceptar una carta o un paquete. incluso viene por correo certificado. Puede hacer a...

-

Cómo dibujar niveles de Fibonacci

Cómo dibujar niveles de Fibonacci El análisis de retroceso y extensión de Fibonacci descubre el soporte y la resistencia ocultos creados por la proporción áurea. Las cuadrículas de Fibonacci preempaquetadas en la mayoría de los progra...

-

25 de las mejores comidas más baratas

25 de las mejores comidas más baratas Cuando me mudé por primera vez a mi primer apartamento, Tuve muchos controles de la realidad. Algunas de las cuales era casi consciente (¿por qué los muebles son TAN caros de todos modos?) Y otras no,...

-

Creer en ti mismo es el primer paso para lograr cualquier cosa

Creer en ti mismo es el primer paso para lograr cualquier cosa Sin confianza en uno mismo nunca podremos hacer las cosas que queremos. Es difícil ser feliz tener una carrera que disfrutemos, y tener un impacto en los demás si seguimos dudando de nosotros mismos. ...