¿Qué es el financiamiento de cuentas por cobrar?

El financiamiento de cuentas por cobrar es un medio de financiamiento a corto plazo que una empresa puede aprovechar utilizando sus cuentas por cobrar. Es muy útil si existe un desajuste temporal entre las entradas y salidas de efectivo del negocio. El financiamiento AR puede tomar varias formas, pero los tres tipos principales son:

- Préstamos de cuentas por cobrar

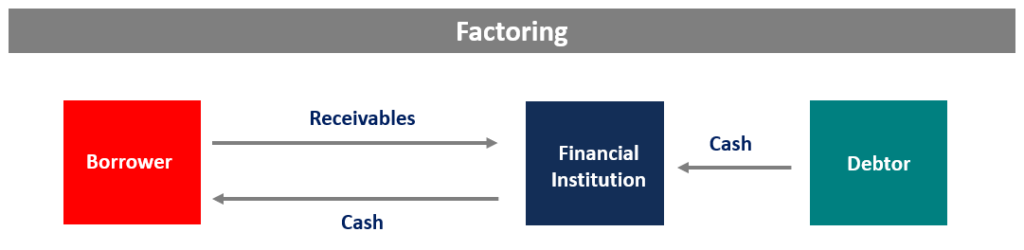

- Factoring Cuentas por cobrar Factoring Cuentas por cobrar factoring, también conocido como factorización, es una transacción financiera en la que una empresa vende sus cuentas por cobrar a un

- Valores respaldados por activos

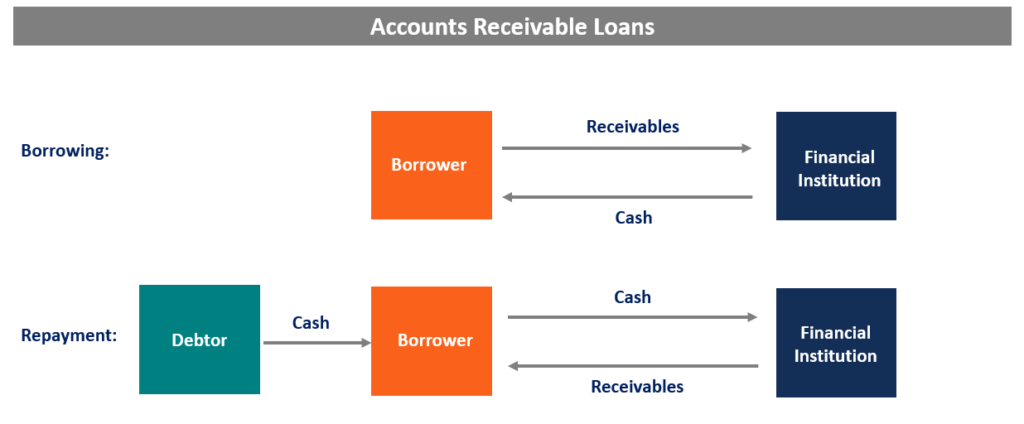

Préstamos de cuentas por cobrar

Los préstamos de cuentas por cobrar son una fuente de financiación a corto plazo, donde el prestatario puede utilizar sus cuentas por cobrar como garantía para recaudar fondos de un banco. El banco normalmente prestaría una fracción, por ejemplo, 80% - del valor nominal de las cuentas por cobrar. La fracción varía según la calidad de las cuentas por cobrar:cuanto mejor sea la calidad, cuanto mayor sea la fracción.

El prestatario sigue siendo propietario de las cuentas por cobrar y es responsable de cobrar a sus deudores. Una empresa solo debe utilizar préstamos AR si mantiene una buena relación con sus deudores y está segura de los pagos. De lo contrario, Existe la posibilidad de que una empresa quede atrapada entre el banco y el deudor.

Factorización

El factoraje es la forma más común de financiamiento de cuentas por cobrar para empresas más pequeñas. Bajo el enfoque de factorización, el prestatario vende sus cuentas por cobrar a una institución de factoraje. Las cuentas por cobrar se venden con descuento, donde el descuento depende de la calidad de las cuentas por cobrar.

Dado que se trata de una venta directa de cuentas por cobrar, el prestatario ya no es responsable del proceso de cobranza, y las cantidades son cobradas por la organización de factoring. El factoraje puede ser caro, ya que normalmente implica varios honorarios junto con los gastos de intereses Gastos de intereses Los gastos de intereses surgen de una empresa que financia a través de deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede. También, si una empresa desea mantener buenas relaciones con sus deudores, entonces debería utilizar la factorización con moderación.

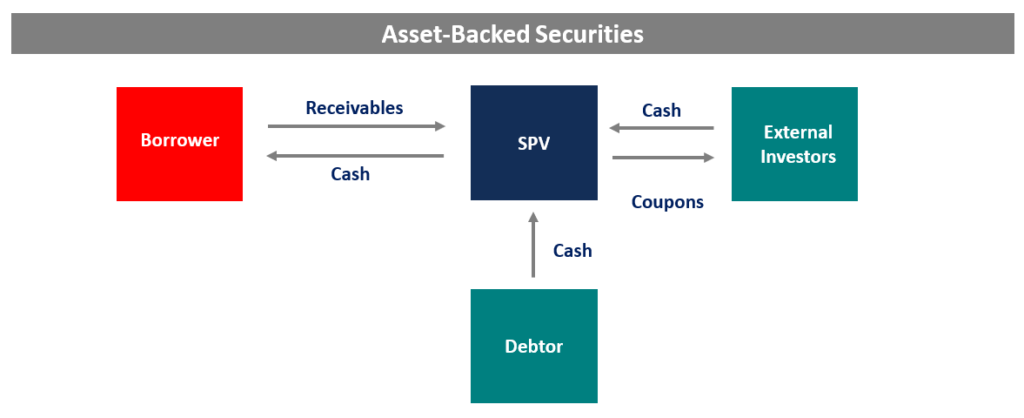

Valores respaldados por activos

Los valores respaldados por activos (ABS) son una forma de financiamiento disponible para organizaciones más grandes. Un ABS es un instrumento de renta fija que realiza pagos de cupones a sus inversores derivando sus flujos de efectivo de un conjunto de activos subyacentes. El ejemplo más común es el de los valores respaldados por hipotecas que utilizan hipotecas como activos subyacentes.

Una gran empresa puede titulizar algunas o todas sus cuentas por cobrar en un vehículo de propósito especial (SPV) Vehículo de propósito especial (SPV) Un vehículo / entidad de propósito especial (SPV / SPE) es una entidad separada creada para un objetivo específico y limitado, y eso se mantiene fuera de balance. SPV es un; el instrumento contiene las cuentas por cobrar, cobra pagos, y los pasa a los inversores.

Por otra parte, la empresa prestataria obtiene dinero de los inversores a través del SPV. De nuevo, como en el caso de los préstamos AR y el factoring, la calificación crediticia del ABS depende de la calidad y el nivel de diversificación de las cuentas por cobrar.

Factores que afectan la calidad de las cuentas por cobrar

Como se discutió en las secciones anteriores, la calidad de las cuentas por cobrar es clave para tomar decisiones financieras. A continuación, se muestran algunos factores clave que deciden la calidad de una canasta de cuentas por cobrar:

1. Capacidad crediticia del deudor

La calidad crediticia del deudor es fundamental, ya que, en última instancia, es el deudor quien efectúa el pago. Entonces, un deudor con una mala calificación crediticia Calificación crediticia Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obligaciones financieras en forma integral y dentro de los plazos establecidos. Una calificación crediticia también significa la probabilidad de que un deudor incumpla. reduce la calidad de la canasta y aumenta el costo de endeudamiento en términos de interés o reducción del monto prestado.

2. Duración de las cuentas por cobrar

La duración, o edad, de cuentas por cobrar es el número de días que están pendientes. Las cuentas por cobrar de larga duración se consideran de menor calidad porque la probabilidad de que se paguen las cuentas por cobrar disminuye.

Típicamente, si una cuenta por cobrar está pendiente por más de 90 días, se trata como predeterminado. Por eso, cuanto menor sea la duración de la canasta, cuanto menor sea el costo de financiamiento.

3. Industria de la cuenta original

La industria a la que pertenece el deudor original es importante, ya que las macrotendencias dentro de esa industria afectan la capacidad del deudor para cumplir con sus obligaciones. También es importante porque las instituciones financieras pueden querer restringir su exposición a ciertas industrias.

4. Calidad de la documentación

La calidad de la documentación asociada a la cuenta también es muy importante, ya que una mejor calidad de la documentación proporciona claridad a los contratos. También proporciona la base para un recurso legal en caso de incumplimiento. Por lo tanto, Una documentación buena y clara mejora la calidad de la canasta de cuentas por cobrar.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa de Banca Comercial y Analista de Crédito (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Banca Comercial y Crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Financiamiento de activosFinanciamiento de activosEl financiamiento de activos es un tipo de endeudamiento relacionado con los activos de una empresa. En financiación de activos, la empresa utiliza su inventario existente, cuentas por cobrar,

- Capacitación en documentación de préstamos comerciales Capacitación en documentación de préstamos comerciales La capacitación en documentación de préstamos comerciales es una capacitación formal que se brinda a instituciones financieras y profesionales de crédito que participan en préstamos comerciales

- Papel comercial respaldado por activos (ABCP) Papel comercial respaldado por activos (ABCP) Un papel comercial respaldado por activos (ABCP) es un instrumento de deuda del mercado monetario a corto plazo garantizado por un paquete de préstamos.

- Calidad de las cuentas por cobrar Calidad de las cuentas por cobrar La calidad de las cuentas por cobrar es la probabilidad de que los flujos de efectivo que se adeudan a una empresa en forma de cuentas por cobrar

-

Red

¿Qué es la red? La compensación implica compensar el valor de múltiples posiciones o pagos que deben intercambiarse entre dos o más partes. Se puede utilizar para determinar a qué parte se le debe u

-

¿Qué es debido a la cuenta?

Due to Account es un término contable que denota una cuenta de pasivo. Es la cantidad de fondos adeudados a otra parte y se encuentra en el libro mayor general En contabilidad, un Libro mayor (GL) es

-

Cómo financiar una casa rodante

Una vez que financie su RV, puede vacacionar en cualquier lugar que desee. Ha encontrado el RV perfecto para su familia. Tiene todas las características y el espacio que necesita para salir a la carr

-

Cómo hacer un presupuesto para un bebé con estos 10 consejos

Los bebés lo cambian todo desde su ciclo de sueño hasta sus puntos de vista sobre la vida. Desafortunadamente, su pequeño paquete de alegría también puede hacer mella en su billetera. No se deje tomar

Finanzas

- ¿Qué es una recesión? (¿Estamos en uno o cerca de uno?)

- ¿Qué es una línea de crédito con garantía hipotecaria (HELOC) y cómo funciona?

- Tasas de interés de la Reserva Federal y lo que significan para usted

- ¿Qué es el Fondo de Estabilización y Patrimonio (HSF)?

- ¿Qué es el compromiso de revisión?

- ¿Qué es un déficit presupuestario? Causas y soluciones del déficit

-

¿Qué es la Asociación Nacional de Distribuidores de Valores (NASD)?

¿Qué es la Asociación Nacional de Distribuidores de Valores (NASD)? La Asociación Nacional de Distribuidores de Valores (NASD) era un organismo regulador responsable de supervisar la industria de valores. Se le encomendó la operación y la regulación de todas las opera...

-

Primeros pasos para comenzar en Forex

Primeros pasos para comenzar en Forex Forex también se conoce como cambio de divisas o FX es un mercado global extrabursátil para el comercio de divisas. Si está pensando en operar, Primero, debe saber que no es un esquema de hacerse rico...

-

Cómo imprimir cheques en casa

Cómo imprimir cheques en casa Imprimir cheques en casa es rentable y conveniente si desea evitar el gasto y el tiempo que implica solicitarlos a su banco o una imprenta. El proceso de impresión de cheques requiere suministros y eq...

-

Así es como debe presupuestar sus cheques del Seguro Social

Así es como debe presupuestar sus cheques del Seguro Social El trabajador jubilado promedio gana un cheque mensual del Seguro Social de $ 1, 360, según la Administración del Seguro Social de EE. UU. Y para la mayoría de los jubilados, Los beneficios del Seguro...