¿Qué es un dividendo acelerado?

Un dividendo acelerado es un dividendo que se paga antes de un cambio en la forma en que se tratan los dividendos. como un cambio en la tasa impositiva Impuesto sobre las ganancias de capital El impuesto sobre las ganancias de capital es un impuesto sobre las ganancias de capital o las ganancias que una persona obtiene de la venta de activos. El impuesto solo se aplica una vez que el activo se ha convertido en efectivo, y no cuando todavía está en manos de un inversor. de dividendos. Los pagos de dividendos se realizan anticipadamente para proteger a los accionistas Accionista Un accionista puede ser una persona, empresa, u organización que tiene acciones en una empresa determinada. Un accionista debe poseer un mínimo de una acción en las acciones de una empresa o en un fondo mutuo para convertirlo en propietario parcial. y mitigar el impacto negativo que conlleva un cambio en la política de dividendos.

Nueva Política de Dividendos Tributarios

Considere el siguiente ejemplo:

El 6 de abril 2016, el Tesoro del Reino Unido introdujo una nueva tasa impositiva sobre los dividendos. Bajo la nueva política, las primeras 5 £, 000 de los ingresos por dividendos no están gravados. Por encima de esa cantidad, el contribuyente básico debe pagar el 7,5%, el contribuyente de tasa alta debe pagar el 32,5%, y el contribuyente de la tasa adicional debe pagar el 38,1% en impuestos. La nueva estructura impositiva eleva la tasa impositiva marginal en alrededor del 6% para la mayoría de los accionistas.

El ejemplo anterior es un caso en el que los propietarios de empresas considerarían pagar un dividendo acelerado. (Pagar impuestos antes del 6 de abril ahorraría a los accionistas mucho dinero en el pago de impuestos).

Ejemplos prácticos de un pago de dividendos acelerado

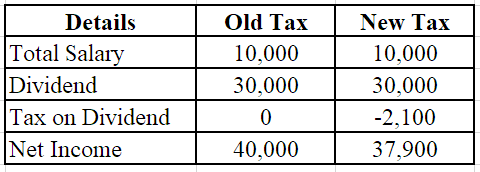

Propietario de un pequeño negocio

La reserva distribuible de Sam después de restar el salario Ingreso tributable El ingreso tributable se refiere a la compensación de cualquier individuo o empresa que se utiliza para determinar la obligación tributaria. El monto total del ingreso o el ingreso bruto se utiliza como base para calcular cuánto le debe la persona u organización al gobierno por el período tributario específico. y el impuesto de sociedades es de £ 30, 000. Toma un salario de £ 10, 000 al año y una asignación personal de £ 7, 000.

Nuevo cálculo de dividendos fiscales:

(10, 000 + 30, 000) - 7, 000 =33, 000 - 5, 000 =28, 000 * 0,075 = £ 2, 100

En el caso de Sam, un dividendo acelerado no es la mejor opción. Una razón es que un pago anticipado de dividendos podría colocarlo en la categoría impositiva más alta. Alternativamente, Es posible que se requiera una autoevaluación de impuestos debido al dividendo acelerado, y Sam podría terminar pagando un impuesto superior a 2 £, 000.

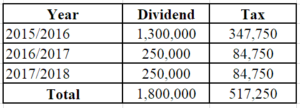

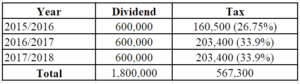

Propietario de una gran empresa

Zack, propietario de una gran empresa, retira £ 600, 000 como dividendos. Las reservas distribuibles son £ 1, 300, 000.

Los impuestos totales adeudados por Zack son £ 567, 300. Si Zack decidió pagar la reserva distribuible completa de £ 1, 300, 000 como reserva de dividendos antes de abril de 2016, A continuación se muestra cómo se verá el desglose de impuestos:

Si bien es poco probable que se produzcan ahorros fiscales tan grandes en el mundo real, pagando la reserva total de dividendos de 1, 300, 000 antes del 6 de abril, 2016, Zack puede ahorrar £ 50, 050 en pagos de impuestos totales (567, 300 - 517, 250).

En el caso de una gran empresa en la que se paga un gran dividendo, Un pago de dividendos acelerado para ayudar a mitigar los efectos de los cambios en el tratamiento de los dividendos puede resultar beneficioso.

Evitar responsabilidades causadas por un pago de dividendos acelerado

1. Contribuciones a las pensiones

Una forma de evitar las obligaciones fiscales derivadas del pago de un dividendo acelerado es realizar aportaciones a las pensiones. Muchas personas consideran que las contribuciones a las pensiones son una alternativa atractiva cuando existen altas tasas impositivas sobre los dividendos porque permiten que una persona desvíe una gran parte de sus ingresos a una cuenta libre de impuestos. Los impuestos que gravan los ingresos de las pensiones cuando se paguen se basarán en las tasas impositivas anteriores.

2. Pago de donaciones

Otra opción para evitar las altas tasas impositivas es el pago de una ayuda de regalo. Los pagos de obsequios ayudan a ampliar la banda de tipos básicos del impuesto sobre la renta para las personas. La única estipulación es que los pagos deben realizarse en el año anterior a la declaración del dividendo. Dado que la nueva tasa impositiva entraría en vigor en abril de 2016, Todos los pagos de obsequios deberían haberse realizado antes de la fecha de vencimiento para poder obtener una desgravación fiscal y ampliar la banda de tasas básica.

Palabra final

Aunque un dividendo acelerado parece ventajoso para algunos, ya que ayuda a evitar grandes pagos de impuestos sobre los dividendos, no siempre es la mejor opción. Como se ve en el ejemplo del propietario de la pequeña empresa, declarar un dividendo acelerado en realidad puede conducir a pagos de impuestos más altos en el futuro debido al impuesto de autoliquidación. El tamaño de la empresa y su situación financiera deben tenerse en cuenta antes de pagar un dividendo acelerado.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Relación de pago de dividendos Relación de pago de dividendos La relación de pago de dividendos es la cantidad de dividendos pagados a los accionistas en relación con la cantidad total de ingresos netos generados por una empresa. Fórmula, ejemplo

- Dividendo frente a recompra / recompra de acciones Dividendo frente a recompra / recompra de acciones Los accionistas invierten en empresas que cotizan en bolsa para obtener revalorización del capital e ingresos. Hay dos formas principales en las que una empresa devuelve beneficios a sus accionistas:dividendos en efectivo y recompra de acciones. Las razones detrás de la decisión estratégica sobre la recompra de dividendos frente a la recompra de acciones difieren de una empresa a otra.

- Fecha ex-dividendo Fecha ex-dividendo La fecha ex-dividendo es un término de inversión que determina qué accionistas son elegibles para recibir dividendos declarados. Cuando una empresa anuncia un dividendo, la junta directiva fijó una fecha récord cuando solo los accionistas registrados en los libros de la compañía a esa fecha tienen derecho a recibir los dividendos.

- Modelo de descuento de dividendos de períodos múltiples Modelo de descuento de dividendos de períodos múltiples Un modelo de descuento de dividendos de períodos múltiples es una variación del modelo de descuento de dividendos. A menudo se utiliza en situaciones en las que un inversor espera comprar

-

4 criptos bajo el radar para vigilar

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Revisión de seguros de automóviles de State Farm:variedad de oportunidades de descuento para conductores seguros

Pros Contras Varias oportunidades de descuentos en las tarifas según su forma de conducir La satisfacción general de las reclamaciones es aproximadamente media Cobertura robusta de gastos d

-

4 trampas psicológicas que le impiden ahorrar y cómo solucionarlas

A nadie le gusta un interés amoroso que juega juegos mentales. Es una pérdida de tiempo, energía, y dinero. Pero puede ser culpable de algo casi tan malo:jugar juegos mentales consigo mismo cuando s

-

John McAfee predice que los precios de Bitcoin podrían alcanzar los $ 500,

000 para 2020 Precios de Bitcoin alcanzó un máximo histórico de $ 4, 810.23 a las 9:00 a.m. de hoy (1 de septiembre, 2017), pero podrían sobrepasar los $ 500, 000 en unos pocos años ... El em

Finanzas

- ¿Qué es el yen japonés (JPY)?

- ¿Cómo funciona el presupuesto 30-30-30-10?

- Cómo crear una vida increíble con el presupuesto de una madre soltera

- Cómo pedir un aumento:recibe el pago de lo que te mereces

- ¿Qué es la financiación de proyectos inmobiliarios?

- El distanciamiento social puede ayudar a acelerar la recuperación económica,

-

3 grandes razones para tomar los beneficios del Seguro Social a los 62 años

3 grandes razones para tomar los beneficios del Seguro Social a los 62 años Inversor:La clave del ahorro para la jubilación es el poder del interés compuesto Phil Blancato comparte su consejo para ahorrar para los años dorados Su beneficio mensual del Seguro Social se cal...

-

12 formas de ahorrar dinero con un presupuesto ajustado

12 formas de ahorrar dinero con un presupuesto ajustado Tener un presupuesto ajustado significa que tendrá que estirar su dinero para ahorrar. Los siguientes consejos deberían ayudar. 1. Realice pequeños cambios en su presupuesto en todas las categorías....

-

La pregunta persistente de la década:¿Bitcoin es la nueva moneda mundial?

La pregunta persistente de la década:¿Bitcoin es la nueva moneda mundial? Desde el comienzo de la pandemia, casi todo, incluida la economía, ha fallado, excepto quizás Bitcoin, que ha disfrutado de una carrera alcista espectacular. El activo digital logró alcanzar nuevos má...

-

Cómo pagar una factura de Visa en línea

Cómo pagar una factura de Visa en línea Pagar una factura de Visa en línea Pagar su factura de Visa en línea es más seguro que enviar el pago por correo postal. No solo es más seguro, pero proveedores de tarjetas de crédito, así como otras...