Las nuevas regulaciones de contabilidad de arrendamientos:ASC 842 y NIIF 16

Las nuevas regulaciones de contabilidad de arrendamientos requerirán una fuerte perspicacia contable. Los nuevos estándares requerirán organizaciones que arriendan activos, o “arrendatarios” para reconocer los activos y pasivos de esos arrendamientos en sus balances. La nueva guía requiere que los arrendatarios reconozcan activos y pasivos por arrendamientos con plazos de más de 12 meses.

Las nuevas regulaciones son consistentes con los Principios de Contabilidad Generalmente Aceptados (GAAP, por sus siglas en inglés) en el sentido de que los informes de arrendamientos dependerán de su clasificación como arrendamiento financiero u operativo. A diferencia de GAAP, que requiere que solo se reconozcan los arrendamientos de capital, las nuevas normas requieren que ambos tipos de arrendamientos se reconozcan en el balance.

Los nuevos estándares tienen como objetivo ayudar a los inversores y otros usuarios de los estados financieros a comprender mejor la cantidad, momento, e incertidumbre de los flujos de efectivo que surgen de los arrendamientos. Todavía existe cierta confusión en torno al tema. En 2005, la SEC realizó una encuesta que estimó que la obligación fuera del balance general asociada con los arrendamientos operativos para empresas públicas era de $ 1,25 billones.

Con ese fin, Los nuevos estándares están diseñados para mejorar la contabilidad de arrendamientos de las siguientes maneras.

- Proporcionar una representación más fiel de los derechos y obligaciones derivados de los arrendamientos.

- Menos oportunidades para que las organizaciones estructuran transacciones de arrendamiento para lograr un resultado contable particular en el balance.

- Mejorar la comprensión y la comparabilidad de los compromisos financieros de los arrendatarios.

- Alinea la guía de contabilidad del arrendador y transacciones de venta y retro-arrendamiento más de cerca con la ASC 606.

- Proporciona información adicional sobre las actividades de arrendamiento de los arrendadores y la exposición de los arrendadores al riesgo crediticio y de los activos como resultado del arrendamiento.

Al prepararse para la ASC 842 y la NIIF 16, hay lecciones que pueden extraerse de la implementación de la ASC 606. El proceso de adopción de la ASC 606 requería que las empresas reunieran todos los contratos de ventas de los clientes y determinaran cómo contabilizar cada componente en el contrato con base en los estándares. El proceso de contabilidad de arrendamientos tendrá un enfoque similar para garantizar que los arrendamientos cumplan con las nuevas regulaciones de contabilidad de arrendamientos.

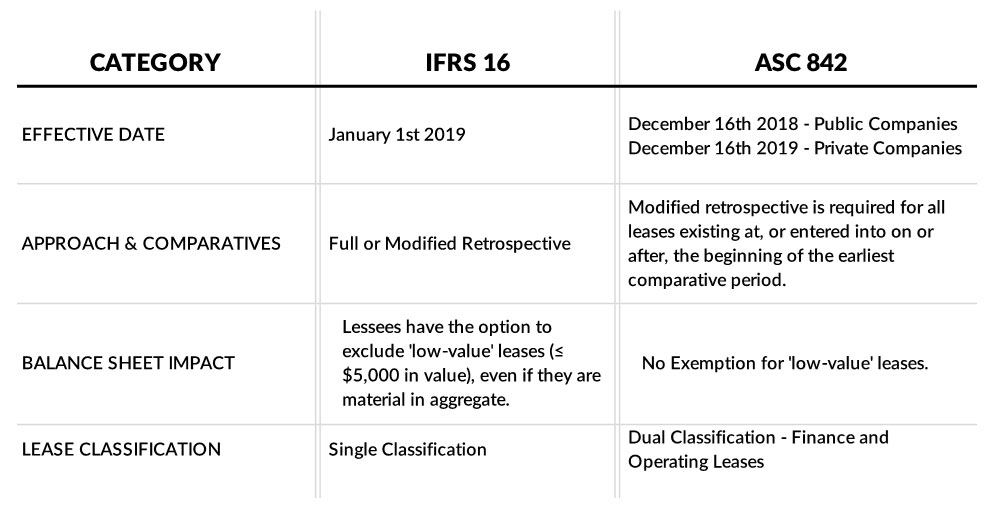

Los nuevos estándares de contabilidad de arrendamientos serán más desafiantes para las compañías de doble reporte, aquellas que deben publicar su información financiera bajo ambos estándares internacionales, IFRS 16 y US GAAP, ASC 842. Las compañías de doble reporte necesitarán mantener diferentes procesos, controles y sistemas contables de cada marco para cumplir con los diferentes requisitos de información del arrendatario.

Para las empresas que enfrentan este obstáculo, La funcionalidad Multi-Book de NetSuite aliviará este problema.

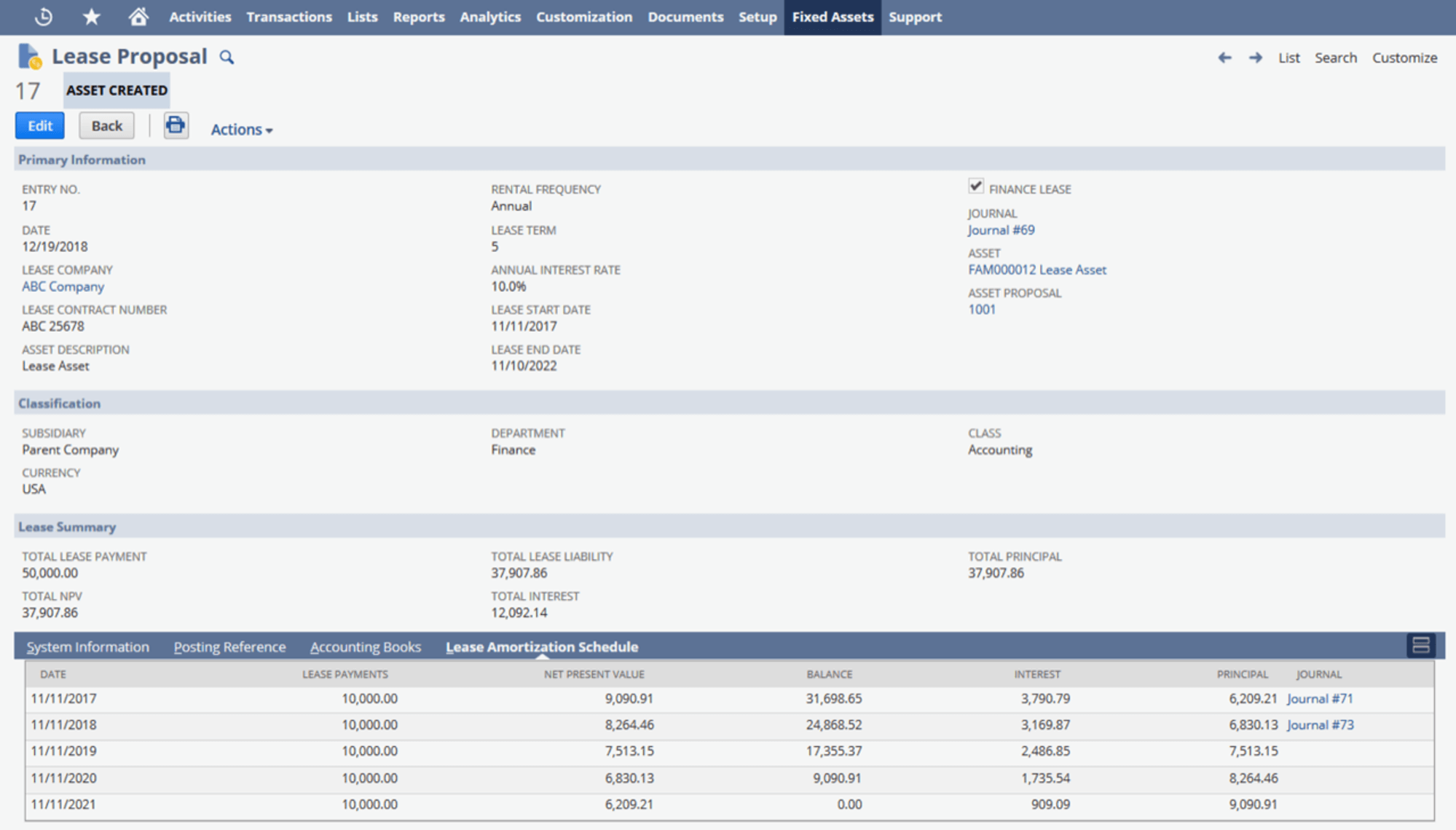

Una vez que las empresas hayan determinado cómo se deben contabilizar los arrendamientos, El módulo de gestión de contabilidad de arrendamientos y activos fijos de NetSuite puede ayudar a automatizar todo el proceso de contabilidad de arrendamientos. NetSuite Fixed Assets Management simplifica el pago del arrendamiento, amortización y presentación de informes, ayudando a las empresas a cumplir con las últimas reglas fiscales y estándares contables. Con la gestión de activos fijos de NetSuite, puedes crear fácilmente, actualizar y realizar un seguimiento de los arrendamientos financieros y operativos. NetSuite Fixed Assets Management separa los gastos de arrendamiento y los intereses y actualiza los valores de arrendamiento automáticamente, asegurando el cumplimiento y agilizando el proceso de cierre mensual.

- Estandarice los procesos de contabilidad de arrendamientos en toda su empresa.

- Asegurar el cumplimiento de ASC 842, Normas NIIF 16 y GASB 87.

- Importe programas de amortización existentes o cree programas personalizados a medida que se agregan nuevos arrendamientos. Publique automáticamente asientos de diario con gastos de arrendamiento e intereses separados.

- Mejore la precisión y transparencia de los estados financieros.

- Cree automáticamente informes para los pagos de arrendamiento, incluido el valor actual neto, interesar, y director.

A partir del 1 de enero de 2019 para empresas públicas y 1 de enero de 2020 para empresas privadas, Las nuevas normas de arrendamiento de IASB y FASB requerirán que casi todos los arrendamientos se informen en los balances de los arrendatarios como activos y pasivos. En un nivel alto, algunos de los aspectos clave de la NIIF 16 y la ASC 842 incluyen, entre otros:

-

Cómo calcular el valor nominal

Las empresas deben vender sus acciones por encima del valor nominal, o los accionistas podrían enfrentar problemas de responsabilidad. El valor nominal de las acciones es un precio que la empresa est

-

Herramientas no tradicionales para administrar las finanzas de la vivienda

La forma en que administra sus finanzas puede hacer o deshacer las perspectivas económicas de su hogar. Hacer un seguimiento de los activos de la casa es una tarea difícil (incluso con una calculadora

-

¿Qué es el intercambio de divisas cruzadas?

El intercambio de divisas cruzadas se refiere a un acuerdo entre dos partes para negociar divisas. Durante la duración del canje, los pagos de intereses se intercambian periódicamente, con el principa

-

Fondos mutuos de carga frente a fondos de inversión sin carga:¿cuál es la diferencia?

Invertir en fondos mutuos es una de las formas más fáciles de diversificar su cartera sin tener que determinar qué acciones y bonos individuales comprar o vender. Sin embargo, Es importante entender

Finanzas

- 5 problemas comunes de la crianza de los hijos y cómo abordarlos

- Revisión de Capital One 360

- ¿Qué es el valor del riesgo?

- Automóviles eléctricos frente a automóviles de gasolina:¿cuál cuesta más?

- ¿Qué es una cartera de acciones?

- Revisión de la tarjeta de crédito asegurada First Progress Platinum Select MasterCard®

-

Cómo agregar un apéndice a un testamento

Cómo agregar un apéndice a un testamento Comuníquese con su abogado para agregar un apéndice a su testamento. Has hecho lo responsable y has escrito tu testamento explicando como tu dinero, la propiedad y otros activos deben distribuirse de...

-

¡Tenga cuidado con los costos ocultos que acechan en su cartera de fondos mutuos!

¡Tenga cuidado con los costos ocultos que acechan en su cartera de fondos mutuos! Marat Sirotyukov Como profesional de la inversión, me duele escribir esto:En el mundo de la inversión en fondos mutuos, no siempre obtienes lo que pagas. A menudo, ni siquiera sabe cuánto está pagan...

-

Estas ciudades de EE. UU. Tienen la mayoría de las personas mayores de 65 años que trabajan

Estas ciudades de EE. UU. Tienen la mayoría de las personas mayores de 65 años que trabajan Un análisis reciente determinó las 10 ciudades estadounidenses donde trabaja la mayoría de las personas de 65 años o más. El estudio de Provision Living determinó sus hallazgos al revisar los datos ...

-

Cómo obtener un descuento profesional en ropa Prana

Cómo obtener un descuento profesional en ropa Prana Cómo obtener un descuento profesional en ropa Prana Si alguna vez ha hecho las maletas para unas vacaciones, probablemente sea muy consciente de lo difícil que puede ser. PrAna se especializa en ropa...