Guía para principiantes sobre contabilidad de arrendamientos

Utilice esta guía de contabilidad de arrendamientos para conocer los tipos de arrendamientos, cómo presentarlos en los estados financieros, cálculos y cambios en las leyes. CPA y CVA Denise Hozza comparte consejos de expertos para poner en práctica los nuevos estándares.

Incluido en esta página:

- Cambios en la contabilidad de arrendamientos de FASB

- Cómo operacionalizar las nuevas normas contables

- Contabilización de un arrendamiento financiero

- Contabilización del arrendamiento operativo

- Venta de subarriendo

¿Qué es la contabilidad de arrendamientos?

La contabilidad de arrendamientos es la gestión financiera de los arrendamientos. Los arrendamientos son contratos en los que el arrendador otorga el derecho a usar su propiedad, equipos o servicios a un arrendatario por una cantidad de tiempo y pago acordados. Los dos tipos de arrendamiento más comunes son los arrendamientos operativos y financieros.

El arrendamiento ofrece una ventaja para el flujo de caja de una empresa. No hay un gran desembolso inicial de efectivo en un arrendamiento, en comparación con una compra, tantos arrendamientos financian el 100% del costo. En ese financiamiento, muchas empresas aprovechan los ingresos que aporta el artículo financiado para pagar sus pagos de arrendamiento. Otros beneficios de un contrato de arrendamiento pueden incluir:

- Horarios de pago más flexibles.

- Potencial para mejorar la gestión y el mantenimiento de los equipos.

- Reducción de la obsolescencia de los equipos debido a una sustitución más sencilla.

- En algunos casos, el arrendamiento y el pasivo asociado pueden no aparecer en el balance de la empresa.

Un ejemplo de una relación de arrendamiento es el de un concesionario de automóviles (el arrendador) que arrienda una flota de automóviles nuevos a una empresa (el arrendatario). La empresa paga solo una parte del valor de los vehículos mensualmente al concesionario y cambia los autos con el concesionario por otros nuevos anualmente. Ambas empresas se benefician del acuerdo:la empresa siempre tiene nuevos, Autos confiables por un pago mensual estipulado. El concesionario obtiene ganancias y puede vender automóviles como nuevos (de 1 año) después del intercambio.

El arrendamiento también tiene algunas desventajas tanto para el arrendador como para el arrendatario. El arrendador no puede controlar completamente cuándo y si se realiza el pago o cómo el arrendatario trata su propiedad o equipo, incluso con contratos estrictos en vigor. Los contadores llaman a esta separación de propiedad y control de activos el costo de agencia del arrendamiento. Para el arrendatario, la cantidad que pagan por el equipo puede ser más alta en un contrato de arrendamiento a lo largo del tiempo que comprando el producto directamente. El dueño del equipo o propiedad, el arrendador, deben tener un margen de beneficio razonable para que su relación comercial valga la pena.

Según los principios de contabilidad generalmente aceptados (GAAP), en contabilidad de arrendamientos, las empresas deben identificar todos sus arrendamientos, evaluarlos para determinar si aún cumplen con las pautas del modelo apropiado y contabilizan adecuadamente cada arrendamiento.

Arrendamientos operativos frente a arrendamientos financieros

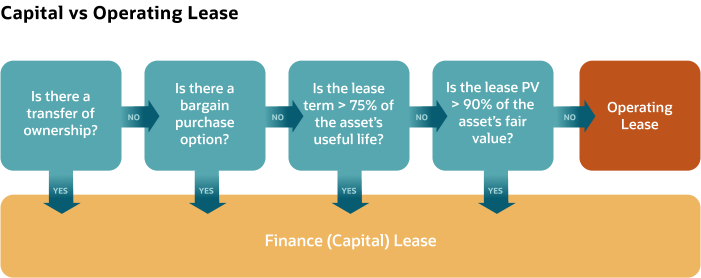

Hay dos tipos principales de arrendamientos, arrendamientos operativos y arrendamientos financieros, y un tercer tipo relacionado, la venta-arrendamiento posterior. Arrendamientos financieros, también llamados arrendamientos de capital, permitir que el arrendatario reclame la depreciación, mientras que el arrendamiento operativo puede no aparecer en el balance.

La clasificación depende de la transferencia de riesgos y recompensas del arrendador al arrendatario, y los cuatro criterios claros:

Una quinta prueba determina si el activo es tan especializado que no tiene un uso alternativo para el arrendador después del plazo del arrendamiento. El Consejo de Normas de Contabilidad Financiera (FASB) agregó este criterio con cambios en las reglas en 2016, pero no está en el diagrama porque esto probablemente ya habría activado una de las otras pruebas de línea brillante.

Una empresa con un arrendamiento financiero registra un activo y su pasivo relacionado en el balance. Puede deducir el componente de interés calculado de los pagos de arrendamiento anualmente en su estado de resultados. Tiene el control total del activo que arrendó y es totalmente responsable de su mantenimiento. En el tipo de financiación directa de un arrendamiento financiero, el arrendador anota la venta en sus libros y la retira de sus activos, creando una cuenta por cobrar por los pagos de intereses.

La contabilidad de un arrendamiento financiero consta de cuatro pasos:

- Registre el valor presente de todos los pagos de arrendamiento como el costo del arrendamiento.

- Registre solo la parte de intereses de cada pago como gasto.

- Depreciar el costo reconocido del activo durante su vida aplicable.

- Reconocer la disposición del activo al momento de su retiro.

Contabilidad del arrendador para arrendamientos de capital

Según los US GAAP, el arrendador registra un arrendamiento de capital como arrendamiento financiero directo cuando el valor en libros y los pagos del arrendamiento son los mismos. Si el valor presente de los pagos por arrendamiento es mayor que el valor en libros del activo, luego, el arrendador registra un arrendamiento de tipo venta.

El arrendador informa ambos tipos de arrendamiento financiero en sus estados financieros de la siguiente manera:

- Hoja de balance:

El arrendador informa el arrendamiento por cobrar con base en el valor presente de los pagos del arrendamiento. - Estado de resultados:

El arrendador informa los ingresos por intereses en función de las cuentas por cobrar del arrendamiento utilizando la tasa de interés al comienzo del préstamo. - Estado de flujo de efectivo:

El arrendador informa el componente de interés como flujo de efectivo operativo y la parte principal como flujo de efectivo de inversión.

Ejemplo de arrendamiento financiero (de capital)

Skidz, Inc. acuerda arrendar una grúa torre de Bob’s Construction Supply por un valor de $ 1, 100, 000 durante seis años. La vida útil de la grúa es de siete años. El contrato especifica Skidz, Inc. hará el pago del arrendamiento al final de cada mes durante seis años con un interés anual implícito del 12%. Al final del período de arrendamiento, no hay valor de salvamento, pero Skidz, Inc. tendrá la opción de comprar la grúa a un valor menor que el valor justo de mercado (FMV). Skidz pagará ~ $ 20, 000 mensuales (real =$ 19, 886,56).

Con base en los criterios para un arrendamiento financiero, el contrato cumple con los criterios de la línea brillante:

- Bob's Construction no transfiere la propiedad de la grúa a Skidz, Inc. durante el arrendamiento.

- Hay una opción para Skidz, Inc. para comprar la grúa a menos del valor justo de mercado al final del contrato de arrendamiento.

- El plazo de arrendamiento es de 6/7 de la vida útil de la grúa (86%), más del 75% requerido.

- El valor actual del arrendamiento mensual es del 94%, superando el requisito del 90%.

Al 94%, el valor presente para calcular los pagos del arrendamiento es $ 1, 034, 000. El monto total pagado en alquiler durante el plazo (72 meses) es $ 1, 431, 832. Divida este monto en el principal y el cargo por intereses para encontrar el interés:

Los contables dividen la depreciación de la grúa por mes entre los 72 pagos. Por lo tanto, la depreciación mensual de la grúa es:

Bajo un contrato contable de arrendamiento de capital, Skidz, Inc. paga para liquidar el capital del arrendamiento financiero y los intereses durante el préstamo a 6 años. El primer período en los libros del arrendatario se ve así:

El segundo período se verá así:

Desglosando aún más un arrendamiento financiero, Existe la contabilización del arrendamiento tipo venta y el arrendamiento de financiación directa. Estos arrendamientos son comparables en el sentido de que ambos tienen un arrendador que proporciona la propiedad y un arrendatario que realiza pagos regulares para usar esa propiedad. pero diferente en su contabilidad. En el arrendamiento financiero de tipo venta, el arrendador representa una parte de los ingresos cuando comienza el arrendamiento y el resto durante el plazo del arrendamiento. El arrendador reconoce la ganancia o pérdida resultante al inicio del arrendamiento. En la contabilidad del arrendamiento financiero directo, el arrendador contabiliza los ingresos a lo largo del tiempo a medida que el arrendatario realiza los pagos.

Un arrendamiento financiero directo es similar a cómo un banco contabiliza los préstamos. Cada mes, el prestatario realiza el pago, y el banco reconoce la parte de intereses como ingresos y la parte principal como una reducción del saldo del préstamo. A continuación, se muestra una comparación de la contabilidad de los arrendamientos de tipo venta y de financiación directa:

Contabilidad del arrendador para el arrendamiento operativo

En la contabilidad de arrendamientos operativos, el arrendador informa el activo arrendado en el balance general y los ingresos por intereses y la depreciación del activo en el estado de resultados. El arrendador informa el pago del arrendamiento como la entrada de efectivo en su estado de flujo de efectivo.

Una empresa debe cumplir con la prueba de un arrendamiento operativo frente a un arrendamiento financiero para calificar para un arrendamiento operativo. El arrendador también debe saber que un arrendamiento operativo en comparación con un arrendamiento financiero generalmente significa:

- Tendrá más flujo de caja en años posteriores.

- Tendrá menos flujo de caja en los primeros años.

- Sus impuestos son más bajos en los primeros años del arrendamiento operativo.

En un arrendamiento operativo, el arrendatario debe reconocer:

- El costo total del arrendamiento asignado durante el plazo del arrendamiento en línea recta en cada período.

- Los pagos por arrendamiento variables que no están en el pasivo por arrendamiento.

- Cualquier deterioro del activo por derecho de uso (ROU).

En arrendamientos operativos, el arrendador conserva todos los beneficios y responsabilidades del activo. El arrendatario utiliza el activo solo durante una parte de su vida útil.

Ejemplo de arrendamiento operativo

Trax, Inc. celebra un contrato de arrendamiento operativo para su espacio de almacén, pagando un alquiler de $ 17, 000 por 12 meses. Como se trata de un arrendamiento operativo, Trax, Inc. mostrará el contrato de arrendamiento en sus libros de manera uniforme durante los 12 meses. Su gasto de alquiler mensual es:

La entrada de diario para esta transacción:

Para obtener más información sobre arrendamientos financieros y operativos, consulte "Términos críticos de contabilidad de arrendamientos que debe conocer para la preparación de la ASC 842 / IFRS 16".

Venta-Leasebacks

Sale-leaseback (SLB) es cuando una empresa vende activos fijos como propiedades o equipos y luego los alquila al nuevo propietario. Entonces, el vendedor se convierte en arrendatario, y el comprador se convierte en arrendador. Los SLB son arrendamientos tanto financieros como operativos.

Las SLB son beneficiosas para la empresa que vende y alquila porque la empresa puede liberar algunas participaciones y potencialmente obtener financiación fuera del balance. lo que significa que su balance se ve más favorable. Los criterios para una SLB incluyen:

- Las normas de contabilidad de arrendamientos ASC 842 y NIIF 15 deben reconocer la transacción de venta según sus normas de reconocimiento de ingresos. La venta debe ser un cambio completo de control del activo del vendedor-arrendatario al comprador-arrendador:

- El vendedor-arrendatario debe dar de baja el activo.

- El comprador-arrendador reconoce una inversión neta y cualquier ganancia o pérdida en el arrendamiento.

- El comprador-arrendador reconoce los costos iniciales indirectos como un gasto o los difiere si corresponde.

- La transacción debe realizarse a valor razonable o ajustada a valor razonable.

Ejemplo de arrendamiento posterior de ventas

Honduya Co., un vendedor-arrendatario, vende un avión a Spacey, C ª., un comprador-arrendador, e inmediatamente lo alquila. El plazo de arrendamiento posterior es de ocho años, sin posibilidad de renovación. Los otros detalles de la venta y arrendamiento son:

Este SLB es un gasto de arrendamiento lineal y una venta exitosa. Los pagos y amortizaciones son:

Registro de esta venta y arrendamiento posterior en asientos de diario:

Cambios en las normas de contabilidad de arrendamientos

En 2016, el FASB publicó una actualización del estándar de contabilidad de arrendamientos (ASU 2016-02) como Tema 842. Principalmente, la nueva norma especifica que los arrendatarios identifican los activos de ROU y los pasivos por arrendamiento en sus balances generales para casi todos los arrendamientos. Para obtener más información sobre ROU y pasivos por arrendamiento, consulte "Términos críticos de contabilidad de arrendamientos que debe conocer para la preparación de la ASC 842 / IFRS 16".

Denise Hozza, Director en Concannon, Miller &Co., ORDENADOR PERSONAL., ha trabajado en contabilidad pública durante 23 años.

Ella señala, "En el pasado, las empresas contabilizaron como gastos los pagos de alquiler o arrendamiento en el estado de resultados sin que nunca llegaran al balance general en forma de activo o pasivo ".

Estos cambios en la contabilidad de arrendamientos también significan que las empresas deben capitalizar la mayoría de los arrendamientos operativos en el balance general, en lugar de simplemente informarlos en las notas a pie de página. En el estado de resultados, las empresas aún deben identificar los arrendamientos como operativos o financieros. Arrendamientos a corto plazo, los que duran menos de 12 meses, están exentos de esta sentencia. El nuevo estándar reemplazó a ASC 840, cerrando la laguna principal de los arrendamientos operativos fuera de balance.

La nueva norma de arrendamiento entró en vigor para las empresas públicas en enero de 2019, pero varios grupos pidieron posponer la fecha de vigencia para otros emisores (empresas informantes privadas y pequeñas). En mayo de 2019, el Instituto Estadounidense de Contadores Públicos Públicos solicitó formalmente a FASB que retrasara la fecha de vigencia, llamar a la contabilidad de arrendamientos "significativa y compleja". Como resultado de este esfuerzo, El nuevo Consejo de Normas de Contabilidad Financiera (FASB) y las Normas Internacionales de Información Financiera (NIIF), las normas de contabilidad de arrendamientos (ASC 842 y NIIF 16) ahora entrarán en vigor en 2021 para las empresas de informes pequeñas y privadas.

Hozza dice que con respecto a los cambios, lo más importante es saber que “los nuevos estándares de arrendamiento podrían afectar gravemente los convenios de deuda de una empresa. El nuevo requisito de registrar un pasivo por arrendamientos tanto financiados como operativos puede hacer que la empresa no cumpla con cualquiera de sus convenios calculados en función de su deuda ".

Otros cambios incluyen:

Las empresas muestran la mayoría de los cambios en las reglas en sus balances. Adicionalmente, las empresas deben garantizar:

- El activo y el pasivo se basan en el valor calculado de sus pagos de arrendamiento.

- El cálculo del valor presente para el arrendamiento utiliza la tasa de descuento o la tasa de endeudamiento incremental.

- Si el contrato de arrendamiento es de 12 meses o menos, entonces el arrendamiento está exento de reconocimiento como activo y pasivo.

NIC 17 Cambios a la NIIF 16

El Consejo de Normas Internacionales de Contabilidad (IASB) implementó nuevas reglas de contabilidad de arrendamientos, NIIF 16, que reemplaza a la NIC 17. Éstas convergen con las normas de contabilidad de arrendamientos PCGA del FASB para el comienzo del arrendamiento (llamado día uno). El segundo día, la contabilidad de los arrendamientos para IASB y FASB son ligeramente diferentes entre sí.

Estas nuevas reglas lo hacen más complejo para las empresas de doble reporte tanto en los Estados Unidos como a nivel internacional. Las reglas internacionales ahora están pasando al modelo de contabilidad de arrendatario único. Los informantes duales pueden necesitar mantener diferentes procesos y sistemas de contabilidad para cumplir con diferentes marcos.

Las diferencias entre las reglas internacionales y estadounidenses después del primer día son:

- Las nuevas reglas de la NIIF 16 tratan todos los arrendamientos como acuerdos de financiación.

- Según la ASU 2016-02 de EE. UU., Solo los arrendamientos financieros son acuerdos de financiación en el estado de resultados. El arrendatario declara activos y pasivos en el balance general, pero la contabilidad del segundo día producirá un gasto total de arrendamiento en línea recta.

Los cambios clave entre las viejas reglas internacionales (IAS 17) y las nuevas (IFRS 16) se parecen a los cambios en las reglas de EE. UU.:

Ejemplo de la NIC 17

La NIC 17 usa el concepto de “sustancia sobre forma” en la contabilidad de arrendamientos. Por ejemplo, George Betts, Inc. elige arrendar una excavadora con cuatro años de vida útil restante por $ 5, 000 por año durante cuatro años (haciendo un pago al final de cada año), en lugar de comprarlo por $ 14, 275 valor razonable total. Después de cuatro años, George Betts, Inc. habrá pagado $ 20, 000 en alquiler y volverá a convertir la excavadora en la empresa de arrendamiento. No habrá valor de rescate al final del contrato de arrendamiento. El costo financiero es del 15% anual.

De acuerdo con la NIC 17, este es un arrendamiento financiero, ya que el activo no tendrá vida útil restante al final del arrendamiento de 4 años. La entrada de diario inicial registra el valor justo de mercado de la excavadora (como PPE), y el asiento de diario de depreciación divide el valor justo de mercado por el costo de uso anual.

George Betts, Los asientos de diario de Inc. para este arrendamiento son los siguientes:

El arrastre del arrendamiento al final del año uno =(valor justo de mercado + interés) - alquiler anual =$ 14, 275 + $ 2, 141 (al 15%) - $ 5, 000 =$ 11, 416.

Al final del segundo año, el arrastre =(arrastre del año uno) + interés - alquiler anual =$ 11, 416 + $ 1, 712 (al 15%) - $ 5, 000 =$ 8, 128.

Ejemplo de la NIIF 16

Con pocas excepciones, La NIIF 16 pone fin a la distinción entre arrendamientos operativos y financieros en los estados financieros de los arrendatarios. Usando el mismo ejemplo de arriba, George Betts, Inc. elige arrendar una excavadora con cuatro años de vida útil restante por $ 5, 000 por año durante cuatro años (haciendo un pago al final de cada año), en lugar de comprarlo por $ 14, 275 valor razonable total. El costo financiero es del 15% anual. Al comienzo del contrato de arrendamiento, George Betts incurre tanto en los costos directos iniciales de $ 960 como en el pasivo por arrendamiento de $ 14, 275.

La NIIF 16 requiere que el arrendatario informe los activos y pasivos por arrendamiento de ROU en sus balances.

Derecho de uso de activos y pasivos por arrendamiento

Bajo ASC 842, para arrendamientos financieros y operativos, el pasivo del arrendamiento es del arrendatario, quién está obligado a realizar los pagos de su arrendamiento medidos sobre una base de descuento. El ROU es el activo que el arrendatario tiene derecho a emplear.

Calcule el pasivo por arrendamiento encontrando el valor presente de los pagos de arrendamiento restantes y el valor presente del monto adeudado al final del arrendamiento en consideración de opciones de compra o terminación. Calcule el activo de ROU como el monto inicial del pasivo por arrendamiento, más cualquier pago de arrendamiento realizado antes de que comenzara el arrendamiento y cualquier costo directo inicial. Reste los incentivos de arrendamiento recibidos.

Los arrendatarios reconocen el activo ROU y el pasivo por arrendamiento al comienzo de un arrendamiento o cuando el activo está disponible para su uso por parte del arrendatario.

Ejemplo de activo de ROU

Radicali Company firma un contrato de arrendamiento de 3 años para su nuevo edificio con Eddy Corp. Paga el contrato de arrendamiento a fin de año. Sus pagos de arrendamiento son:

- Año 1- $ 100, 000

- Año 2- $ 110, 000

- Año 3- $ 125, 000

La tasa de descuento puede ser difícil de determinar, pero la empresa debe calcularlo a la tasa implícita en el arrendamiento. Para este ejemplo, la tasa de descuento es del 5,51%, por lo que el valor presente de los pagos del arrendamiento es de $ 300, 000. Radicali Company espera beneficiarse del ROU del edificio de manera uniforme durante el plazo del arrendamiento. Los asientos de diario para el comienzo del arrendamiento (día uno) y el arrendamiento en el año uno, dos y tres tienen el siguiente aspecto:

Calcule el gasto por intereses como pasivo por arrendamiento en el año uno como $ 300, 000 del pasivo por arrendamiento inicial x la tasa de descuento:

Calcule el gasto de amortización y el activo de ROU en el año uno como $ 300, 000 del activo de ROU de inicio dividido por el plazo de arrendamiento de 3 años:

Calcule el gasto por intereses y el pasivo por arrendamiento del año dos como (el pasivo por arrendamiento inicial) - (el pago del año uno) + (la acumulación del año uno) x 0.0551:

Calcule el gasto por intereses y el pasivo por arrendamiento del año tres como (el pasivo por arrendamiento inicial) - (el pago del año uno) - (el pago del año dos) + (la acumulación del año uno) + (la acumulación del año dos) x 0.0551:

En general, en el balance del arrendatario para su arrendamiento de 3 años, existen los siguientes activos y pasivos.

Cómo planificar los cambios en las reglas de contabilidad de arrendamientos

FASB tiene la intención de que sus estándares actualizados de contabilidad de arrendamientos aumenten la transparencia y la comparabilidad en diferentes organizaciones a través de la implementación de la ASC 842. La preparación para este cambio puede requerir que algunas compañías ajusten sus contratos de arrendamiento actuales. Como mínimo, necesitan comenzar a revisar todos sus contratos.

Para las empresas que quieran poner en práctica los nuevos estándares, Hozza recomienda,

"Primero, comprender los nuevos estándares. Luego, determine qué arrendamientos tendrá que registrar correctamente. Si el plazo de un contrato de arrendamiento es inferior a un año, entonces esta norma no se aplica. Pero, si una empresa tiene muchos arrendamientos, tendrán que planificar cómo registrar las transacciones para cumplir con el nuevo estándar ".

Próximo, ella recomienda,

"Revise todos los acuerdos de servicio y evalúelos en caso de que haya partes que se incluyan en la definición de arrendamiento, y alguien necesita separarlos del contrato general ".

Puede haber arrendamientos integrados que la empresa debería retirar. Los arrendamientos integrados son aquellos que están dentro de los acuerdos de servicio. Ambas partes deben decidir si el contrato tiene un contrato de arrendamiento.

Con respecto a la puesta en funcionamiento de cambios en los documentos financieros, Hozza recomienda que las empresas “examinen sus documentos de arrendamiento para ver si están cubiertos por arrendamientos financieros u operativos. Luego, deben documentar los términos del arrendamiento para registrarlos con precisión ".

Otras recomendaciones para que las empresas planifiquen cambios en las reglas de contabilidad de arrendamientos incluyen:

- Determinar si su tecnología existente puede ayudar a organizar su proceso de cambio.

- Realización de un análisis de brechas de datos de arrendamiento con los estándares antiguos y los nuevos.

- Desarrollar una hoja de ruta de implementación.

- Elaboración de cronogramas y planes de acción para el cambio.

- Aplicar los estándares temprano.

- Identificar un equipo de transición dentro de la organización.

- Explicar a las partes interesadas la respuesta de la empresa y los cambios de reglas.

Contabilidad de arrendamientos a medida

Un arrendamiento construido a la medida (BTS) es un contrato en construcción en el que el desarrollador construye una propiedad según las especificaciones establecidas por el arrendatario. El desarrollador proporciona financiamiento y mantiene la propiedad mientras que el arrendatario paga el alquiler en el contrato de arrendamiento una vez finalizado el proyecto.

Si el arrendatario controla el activo durante la construcción pero antes del inicio del arrendamiento, entonces es del propietario a efectos contables en los acuerdos BTS. Después de la construcción, la contabilidad utiliza la guía SLB. La nueva guía de ASC 842 hizo cambios en la forma en que los arrendatarios determinan si su participación en el desarrollo se aplica a la contabilidad SLB. Antes de ASC 842, Los contadores utilizaron el riesgo del período de construcción para identificar la propiedad del activo en construcción.

Ahora, el arrendatario controla el activo en construcción antes del comienzo del arrendamiento si:

- El arrendatario realiza pagos sobre el activo.

- El activo no tiene un uso alternativo y el arrendador requiere el pago de los servicios hasta la fecha.

- El arrendatario es propietario del activo y las mejoras.

- El arrendatario controla el terreno en el que se realizan las mejoras y no lo alquila antes de que comience la construcción.

Contabilidad de incentivos de arrendamiento

Incentivos de arrendamiento, también llamados incentivos para inquilinos, son cláusulas contractuales que animan a los inquilinos a firmar un contrato con un arrendador. Estos incluyen pagos en efectivo, subsidios de construcción o vacaciones de alquiler, como reducción de alquiler, un período de alquiler gratuito o pago de alquiler escalonado.

Según Hozza,

“Un propietario proporciona uno o varios meses gratis de alquiler o paga varias mejoras en nombre del inquilino. En ambos casos, Los PCGA requieren que el inquilino registre el valor bruto de estos incentivos en su balance general como un activo depreciado durante el período más corto de la vida útil estimada o la vida del arrendamiento. El principio también registraría un pasivo como alquiler diferido y se anotaría contra una reducción del gasto de alquiler ".

Contabilidad sintética de arrendamientos

Una empresa utiliza una entidad de propósito especial (SPE) para mantener el título de una propiedad y luego la alquila a la SPE. Un arrendamiento sintético le permite a la empresa obtener los beneficios fiscales de poseer una propiedad mientras mantiene la deuda fuera de su balance.

El FASB requiere que las empresas incluyan sus SPE en sus balances. Sin embargo, Los arrendamientos sintéticos aún brindan muchos beneficios a las empresas, como disminuir su obligación tributaria. Las empresas con arrendamientos sintéticos se consideran a sí mismas como prestamistas y como empresa que arrienda el espacio.

NetSuite puede ayudar a su empresa a cumplir con los nuevos estándares de contabilidad de arrendamientos

Las nuevas regulaciones de contabilidad de arrendamientos pueden ser desafiantes inicialmente. Los departamentos de contabilidad que se están adaptando de manera eficiente a los nuevos estándares para el reconocimiento de ingresos para la contabilidad de arrendamientos se dan cuenta de que los sistemas de contabilidad modernos ayudan a lograr un cumplimiento confiable.

Adherirse a las nuevas reglas no tiene por qué consumir mucho tiempo. Una vez que las empresas determinan cómo contabilizar sus arrendamientos, NetSuite puede ayudar a controlar cada arrendamiento e incluso agilizar el cronograma de pagos. La solución de gestión financiera de NetSuite proporciona visibilidad en tiempo real de todos los activos fijos de su empresa y agiliza las transacciones financieras.

Obtenga más información sobre cómo NetSuite puede ayudarlo a navegar y adherirse a los nuevos estándares de contabilidad de arrendamientos.

-

Te conviertes en lo que te enfocas

La siguiente cita tiene 2000 años. Pero parece que se trata del mundo de hoy:La mayor parte de lo que pasa por entretenimiento legítimo es inferior o tonto y solo atiende o explota la debilidad de las

-

¿Qué es un adquirente?

Un adquirente es una empresa registrada que compra una parte de, o todos los derechos a, otra compañía. La empresa adquirente asume la gestión de otra empresa al obtener una participación mayoritaria

-

Cómo priorizar el pensamiento a largo plazo

Hay muchas formas de lograr sus objetivos. No importa el camino que tomes probablemente tengas que esforzarte mucho en ello. Entonces, aquí hay algo en lo que pensar:¿Por qué a menudo elegimos la ru

-

¿Qué es una orden Market-on-Close (MOC)?

Una orden de mercado al cierre (MOC) se refiere a una orden de mercado que no está sujeta a un límite. Los comerciantes ejecutan órdenes de cierre del mercado lo más cerca posible del precio de cierre

Finanzas

- ¿Qué es un comprobante de depósito?

- 12 trucos para el hogar inteligente que pueden ahorrarle mucho

- Tolerancia hipotecaria:comprensión de los conceptos básicos

- ¡Cree una rutina de cuidado de la piel minimalista que se adapte a su presupuesto!

- Es hora de que sepa cómo funciona una hipoteca

- Revisión de CareCredit:una tarjeta de crédito médica con tasas potencialmente bajas

-

Cómo hacer sebo de pájaro barato

Cómo hacer sebo de pájaro barato Las aves silvestres utilizan el sebo como fuente de alimento de alta energía. Los Towhees cantando en los arbustos cubiertos de nieve y los pequeños Trepatroncos jugando alegran al entusiasta de las ...

-

¿Qué es Ex-Ante vs Ex-Post?

¿Qué es Ex-Ante vs Ex-Post? Ex-ante y Ex-post son terminologías latinas que se utilizan para predecir los retornos de un valor. En este articulo, discutiremos ex ante vs ex post en detalle. Cuando se transcribe del latín, ex a...

-

Los estafadores apuntan a los cheques de estímulo restantes:lo que los destinatarios deben saber

Los estafadores apuntan a los cheques de estímulo restantes:lo que los destinatarios deben saber Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

8 formas de superar las bajas tasas de interés de las cuentas de ahorro

8 formas de superar las bajas tasas de interés de las cuentas de ahorro Es un momento difícil para ahorrar dinero. Las tasas de interés han estado bajas durante bastante tiempo, ya pesar de haber aumentado algo en los últimos años, han vuelto a bajar más recientemente. Y ...