5 necesidades financieras que las pequeñas empresas deben abordar

La economía necesita que las pequeñas empresas se recuperen:antes de la pandemia, las empresas con menos de 499 empleados representaron casi la mitad de la fuerza laboral del sector privado, y el Perfil SMB 2018 de la Oficina de Defensa de la Administración de Pequeñas Empresas de EE. UU. dice que estas empresas impulsaron el 44% de toda la actividad económica de EE. UU.

Muchos fueron duramente afectados por la pandemia y están trabajando para volver más fuertes. mientras que otros encontraron sus bienes y servicios en alta demanda. Pero todas las pequeñas empresas, desde las nuevas empresas hasta las empresas que han estado en el negocio durante décadas, necesitan los recursos financieros adecuados para garantizar que puedan seguir sirviendo a sus clientes. pagar a sus empleados y ser miembros dinámicos de sus comunidades.

Tenga en cuenta que este no es un resumen de los principales desafíos que enfrentan las pequeñas empresas ahora, como problemas de liquidez o descuidar los informes requeridos. Estos son elementos imprescindibles para abordar estos y otros problemas.

Cinco necesidades financieras de las pequeñas empresas

Hay varias formas en que las pequeñas empresas pueden utilizar estrategias de financiación e impuestos inteligentes para aumentar las reservas de efectivo que tienen disponibles para invertir y crecer.

Pero primero, necesitan saber exactamente a dónde va su dinero.

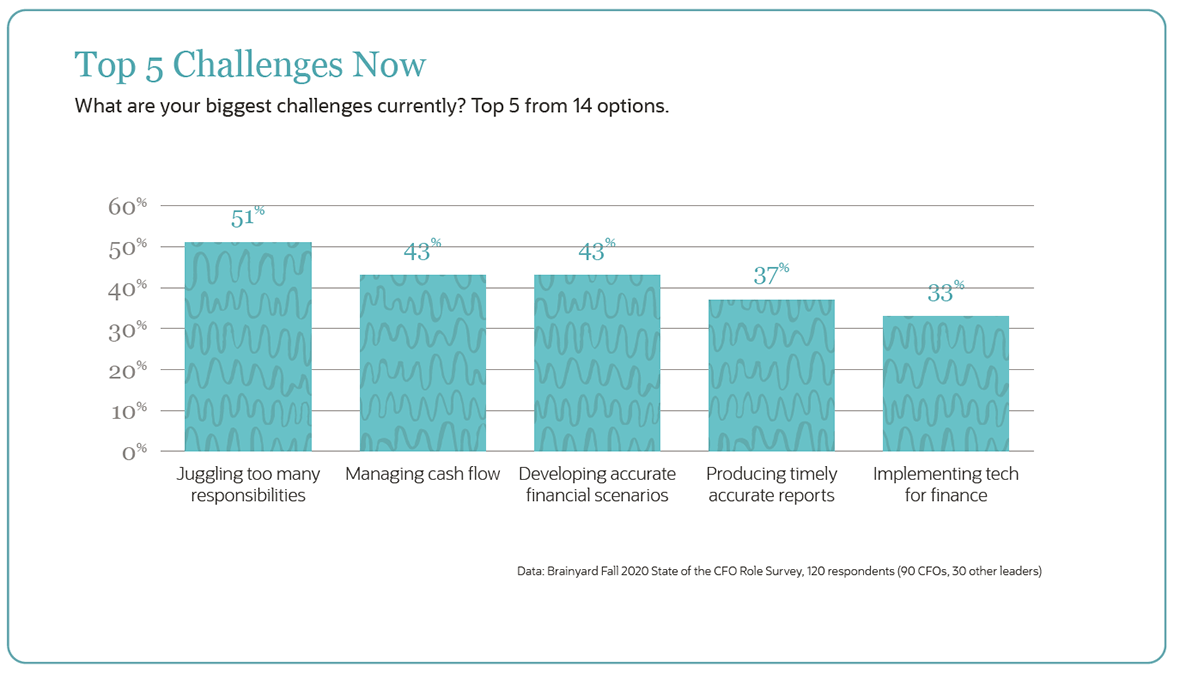

1. Gestión del flujo de caja

El flujo de caja es un problema perenne para las pequeñas empresas. De hecho, La Encuesta Pulso de Pequeñas Empresas de la Oficina del Censo de los EE. UU. De septiembre mostró que solo el 28% de las empresas encuestadas tenían suficiente efectivo disponible para operar durante tres meses. En nuestra propia encuesta Brainyard Fall 2020 State of the CFO Role, donde el 66% de las empresas encuestadas tienen 150 empleados o menos, el flujo de caja sigue estando en la parte superior de la lista de desafíos.

Para cubrir carencias, Los propietarios de pequeñas empresas a menudo escarban en sus propios bolsillos. Más de la mitad de los encuestados en la Encuesta de Crédito para Pequeñas Empresas de la Reserva Federal informaron que han utilizado ahorros personales o fondos de familiares y amigos para apoyar sus negocios durante los últimos cinco años.

Y si miran a los prestamistas externos, su próximo paso informado, alrededor del 88% ha utilizado sus puntajes de crédito personales para asegurar el financiamiento.

Los problemas que impulsan los problemas de flujo de efectivo de las pequeñas empresas incluyen patrones de ingresos variables para las empresas estacionales, falta de sistemas de cuentas por cobrar y dificultad para proyectar los gastos y decidir dónde asignar los fondos.

Para mantener el flujo de caja durante una recesión, La SBA dice que para administrar estrictamente el inventario, asegúrese de que el dinero no esté inmovilizado en bienes o materias primas no utilizadas. Además de un mejor flujo de caja, Los beneficios de la gestión de inventario incluyen la capacidad de completar rápidamente los pedidos de los clientes y reducir la cantidad de stock que no se vende.

Además, asegúrese de que su análisis de flujo de caja se mantenga actualizado, y asegúrese de proyectar su pronóstico a tres meses.

Otras mejores prácticas de gestión del flujo de caja incluyen proporcionar varias opciones de pago para hacer que las compras sean más cómodas para sus clientes y ganar más por cliente mediante el uso de por ejemplo, venta adicional y venta cruzada de productos y servicios relacionados y de mayor margen.

Automatizar el proceso de contabilidad puede ayudar a generar proyecciones precisas y hacer que la facturación sea más oportuna y precisa, lo que puede acelerar el cobro de cuentas por cobrar y, por lo tanto, impulsar el flujo de efectivo. La automatización también ayuda a la empresa a aprovechar los descuentos por pagos anticipados y proporciona información para que las pequeñas empresas puedan negociar con los proveedores mejores condiciones de pago para tener más efectivo disponible por más tiempo.

La encuesta comparativa de Robert Half de 2019 encontró que alrededor del 39% de las empresas con menos de $ 499 millones en ingresos utilizan software financiero, con las funciones más probables de ser automatizadas, incluida la facturación, generación de informes financieros, recopilación de datos y almacenamiento y cumplimiento de documentos.

2. Gestión fiscal proactiva

Los impuestos son otra perenne y requiere mucho tiempo, problema. De 1, 000 empresas encuestadas por la Asociación Nacional de Pequeñas Empresas, un tercio gasta más de $ 500 por mes en servicios de nómina, que son necesarios para gestionar las deducciones, incluyendo local, impuestos sobre la renta estatales y federales rectos.

Otro tercio de las pequeñas empresas dedica más de 40 horas al año a lidiar únicamente con los impuestos federales. y la mayoría (63%) gasta más de $ 1, 000 cada año solo para pagarle al tío Sam.

La complejidad y los códigos fiscales cambiantes también están en la mente de los propietarios de pequeñas empresas. Por ejemplo, la National Foundation for Credit Counseling señala los cambios implementados por la Ley de Empleos y Reducción de Impuestos que pueden permitir la contabilidad de caja, es decir, pagar impuestos solo sobre los ingresos recibidos.

Como era de esperar, El 68% de los encuestados de la NSBA dijeron que contratan profesionales de impuestos externos o contadores para preparar sus impuestos. Eso es un movimiento inteligente:los contadores pueden garantizar la precisión en el cumplimiento de los códigos tributarios cambiantes y aprovechar al máximo los créditos tributarios para reducir la factura.

Las mejores prácticas para minimizar los impuestos incluyen elegir la estructura comercial adecuada para su empresa y tener en cuenta los cambios en virtud de la Ley de Empleos y Reducción de Impuestos, que ya no permite a las empresas deducir ciertos gastos.

Y, si su empresa ahora permite que los empleados trabajen desde casa, asegúrese de comprender las implicaciones fiscales, incluyendo nexus, impuestos sobre las ventas y el uso, impuestos y créditos e incentivos a la propiedad mueble tangible.

3. Financiamiento alternativo

Cuando se trata de financiación externa, The Hartford descubrió que la mayoría de las pequeñas empresas comienzan buscando préstamos bancarios. Pero están cada vez más abiertos a opciones más nuevas:el 42% dijo que consideraría alternativas a los prestamistas tradicionales, siendo los propietarios menores de 34 años más dóciles. Y de hecho, la pandemia puede haber dado un impulso a esta tendencia, ya que muchas empresas de tecnología financiera fueron aprobadas para aceptar solicitudes de APP y facilitar préstamos.

Un primer paso importante es elaborar un estado financiero que proporcione un registro formal de la actividad financiera de su empresa y el estado actual y una instantánea de qué tan bien espera desempeñarse en el futuro. Los estados financieros son necesarios para las auditorías y son muy útiles para los impuestos, actividades de financiación e inversión.

Los métodos y opciones de financiación alternativos incluyen:

-

Recaudación de fondos: Ésta es la forma más popular de financiación alternativa. Muchas pequeñas empresas están familiarizadas con el llamado crowdsourcing "basado en recompensas" promovido por Kickstarter e Indiegogo. Estas plataformas ofrecen a los "inversores" la preventa del producto u otras recompensas a cambio de donaciones. Si bien la Cámara de Comercio de EE. UU. Dice que la campaña promedio recauda $ 7 modestos, 000, hay algunas historias de éxito destacadas. Por ejemplo, el juego "Exploding Kittens" finalmente recaudó más de $ 8 millones en Kickstarter.

También existen formas emergentes de crowdfunding para pequeñas empresas.

Crowdfunding basado en deuda es esencialmente un préstamo de igual a igual. Prosperar, Kiva y Lending Club son ejemplos de prestamistas P2P de los que una pequeña empresa puede buscar obtener capital en forma de préstamos o pagarés que se reembolsarán a una tasa de interés fija.

Regulación del crowdfunding permite que las empresas privadas elegibles ofrezcan y vendan valores para obtener grandes cantidades de capital, actualmente un máximo de $ 1, 070, 000 en un período de 12 meses. Las empresas que utilizan esta forma de financiación colectiva deben divulgar información en las presentaciones ante la SEC. inversores y el corredor de bolsa o portal de financiación. La SEC también requiere que todas las transacciones se realicen en línea a través de un corredor de bolsa o portal de financiación registrado en la SEC.

Entonces, ¿qué tan prometedora es esta ruta? La SEC estima que entre 2016 y 2018, hubo 539 ofertas que informaron haber recaudado al menos el monto mínimo de financiamiento solicitado. La cantidad mediana reportada recaudada fue de aproximadamente $ 107, 367.

CircleUp es un ejemplo de una plataforma de financiación colectiva de acciones.

-

CDFI: Las Instituciones Financieras de Desarrollo Comunitario son instituciones financieras privadas que otorgan préstamos a empresas que pueden no calificar para financiamiento a través de una institución financiera tradicional debido a:por ejemplo, un puntaje crediticio bajo o falta de garantía. Las CDFI están reguladas por el Departamento del Tesoro de EE. UU. Los datos más recientes muestran que casi el 75% de las carteras de los prestamistas de CDFI se destinaron a brindar servicios a familias de bajos ingresos, comunidades de alta pobreza y poblaciones desatendidas. La Administración de Pequeñas Empresas de EE. UU. Lanzó recientemente su herramienta Lender Match para ayudar a las pequeñas empresas a encontrar CDFI.

4. Arrendamiento de activos

Los datos más recientes de la Equipment Leasing and Finance Foundation muestran que el leasing es el método más popular para financiar un activo. justo antes de utilizar líneas de crédito o préstamos garantizados.

Los arrendamientos brindan muchos beneficios en términos de mantener efectivo en la empresa, especialmente en este momento. Una encuesta realizada en septiembre por la Equipment Leasing and Finance Foundation muestra que el 91% de los 75 encuestados de empresas financieras de equipos han ofrecido aplazamientos de pago. incluyendo extensiones, modificaciones o reestructuraciones.

Los propietarios de pequeñas empresas deben tener en cuenta los cambios en las reglas contables para los arrendamientos, incluido que todos los arrendamientos deben figurar en el balance general.

5. Seguro

¿Está protegido si un cliente se lesiona mientras está en su negocio? dado que The Hartford calcula que el reclamo promedio por lesiones o daños a la propiedad del cliente es de $ 30, 000?

La Administración de Pequeñas Empresas de EE. UU. Enumera seis tipos de seguros que una pequeña empresa debe considerar:dependiendo de la naturaleza de su negocio:responsabilidad general, Responsabilidad del producto, responsabilidad profesional, propiedad comercial, seguro comercial desde el hogar y póliza de propietario de un negocio, que es esencialmente un paquete de productos de seguros comunes para pequeñas empresas.

Las empresas también necesitan cobertura de automóviles comerciales para vehículos comerciales y cobertura de compensación para trabajadores si tienen empleados. Como un seguro de salud, La compensación de trabajadores es un área en la que muchas pequeñas empresas podrían ahorrar:los expertos dicen que el 75% de las empresas pagan de más por el seguro de compensación de trabajadores.

También recomendamos considerar un seguro de ciberseguridad para minimizar el riesgo asociado con violaciones de datos o ransomware.

Tener un control de todas sus opciones es fundamental si surge un déficit de efectivo. Las pequeñas empresas exitosas controlan el flujo de caja, gestionar los impuestos de forma proactiva, mantenerse al día sobre las opciones de financiación alternativas, aproveche el arrendamiento de activos y asegúrese de que la empresa esté protegida contra riesgos.

-

¿Qué es el costeo variable?

El costeo variable es un concepto utilizado en la contabilidad de costes y de gestión en el que los gastos generales fijos de fabricación se excluyen del coste de producción del producto. El método co

-

¿Qué políticas de liderazgo pueden ayudar a elevar a la clase media?

Es bastante lamentable que los valores liberales y capitalistas que se han propagado durante mucho tiempo no hayan resultado fructíferos para las masas. La situación exigía que estos grandes jugadores

-

¿Pagan dividendos los fondos indexados?

La mayoría de los fondos indexados pagan dividendos a los inversores. Los fondos indexados son fondos mutuos o fondos cotizados en bolsa (ETF) que tienen los mismos valores que un índice específico,

-

Morrison entregará mejores noticias sobre la deuda en la actualización del presupuesto

La actualización del presupuesto de 2017 mostrará una mejora en las perspectivas de la deuda en comparación con las proyecciones de mayo, resultando en ahorros significativos para los contribuyentes e

Finanzas

-

Olvídate del número de la suerte 7:más de 1,

Olvídate del número de la suerte 7:más de 1, 000 personas ganaron la lotería con este dígito La afortunada combinación de 2-2-2-2 en un reciente sorteo de lotería de Carolina del Sur dio sus frutos, quizás demasiado bien. Aproximadamente 1, ...

-

¿Qué es el impuesto sobre las ganancias de capital?

¿Qué es el impuesto sobre las ganancias de capital? El impuesto sobre las ganancias de capital es un impuesto sobre las ganancias de capital o las ganancias que una persona obtiene de la venta de activos. El impuesto solo se aplica una vez que el activ...

-

¿Qué es ROIC?

¿Qué es ROIC? ROIC significa Retorno sobre el capital invertido y es una relación de rentabilidad o rendimiento que tiene como objetivo medir el rendimiento porcentual que una empresa obtiene sobre el capital inver...

-

¿Qué es la fórmula de interés compuesto?

¿Qué es la fórmula de interés compuesto? Para comenzar, es importante comprender primero qué es el interés compuesto. El interés compuesto se toma del monto inicial (o principal) de un préstamo o depósito, más cualquier interés que ya se hay...