¿Cómo afecta la estructura de su negocio a los impuestos de su negocio?

Has invertido una enorme cantidad de sangre, sudor y lágrimas para iniciar tu pequeña empresa, así que asegúrate de dedique algún tiempo a pensar realmente qué estructura empresarial será la más adecuada.

Has invertido una enorme cantidad de sangre, sudor y lágrimas para iniciar tu pequeña empresa, así que asegúrate de dedique algún tiempo a pensar realmente qué estructura empresarial será la más adecuada. No hay nada simple acerca de iniciar y ser dueño de un negocio. Las opciones están en todas partes:en planes comerciales, nombres de empresas, precios, empleados, beneficios y espacio de oficinas. Pero primero, para registrar su empresa en las agencias estatales y federales, deberá elegir una estructura comercial, y esta elección puede tener ramificaciones que no están claras de inmediato.

La estructura de una empresa es básicamente la forma en que está organizada. Responde preguntas como quién está a cargo, cómo se distribuirán las ganancias y si los propietarios son responsables de las deudas acumuladas por el negocio. Las estructuras comerciales más comunes reconocidas por el IRS incluyen las siguientes [fuente:IRS]:

- Empresas unipersonales , que tienen un dueño. Ese propietario se lleva a casa todas las ganancias del negocio como ingreso personal. La empresa y el propietario son la misma persona jurídica; el propietario es personalmente responsable de cualquier deuda comercial.

- Asociaciones , que están estructuradas como empresas unipersonales, excepto que tienen un número ilimitado de propietarios.

- Corporaciones C , que tienen un número ilimitado de accionistas. Cada accionista es dueño de una parte de la empresa. Las ganancias se distribuyen (como dividendos) entre todos los propietarios-accionistas. Las corporaciones C y sus propietarios son entidades legales separadas; los propietarios normalmente no son personalmente responsables de las deudas comerciales.

- Corporaciones S , que están estructuradas como corporaciones C excepto que el número de accionistas está limitado a 100.

Claramente, la elección de la estructura afecta la forma en que opera una empresa. Quizás menos claro, también afecta cuánto pagan impuestos una empresa y sus propietarios, a veces de manera dramática.

El código fiscal de EE. UU. es bastante detallado y existen innumerables ramificaciones fiscales al seleccionar cualquier estructura comercial en particular. Pero hay algunas diferencias fiscales básicas en las que podemos confiar para ayudarnos a decidir.

Los impuestos comerciales federales se dividen en cuatro categorías principales:

- Impuestos sobre la renta , que son impuestos sobre los beneficios de una empresa

- Impuestos laborales , que son las contribuciones de Medicare y del Seguro Social de los empleados

- Impuestos sobre el trabajo por cuenta propia , que son las contribuciones de Medicare y del Seguro Social de las personas que trabajan por cuenta propia

- Impuestos especiales , que son impuestos especiales que se aplican a determinados productos o servicios (como el tabaco, el alcohol, los juegos de azar y algunas vacunas)]

Los impuestos especiales, por ejemplo, se aplican independientemente de la estructura empresarial. Pero para el impuesto sobre la renta y los impuestos sobre el empleo/trabajo por cuenta propia, cuánto terminan pagando las empresas y sus propietarios está directamente relacionado con la estructura.

Impuestos sobre la renta empresarial

La mayoría de las grandes empresas estadounidenses están estructuradas como corporaciones, que son entidades legales separadas de sus propietarios [fuente:McGraw-Hill Higher Education]. También son entidades fiscales separadas :Para el IRS, la corporación es una persona sujeta a impuestos como cualquier otra persona. En términos de declaración de impuestos, esto significa mucho papeleo complicado, y los propietarios a menudo desembolsan dinero en efectivo para que los profesionales de impuestos se encarguen de ello. Esto puede ser un gasto significativo.

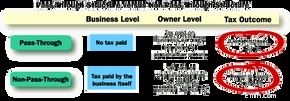

Aún más importante, en términos del impuesto sobre la renta empresarial, significa que las ganancias a menudo se gravan dos veces.

Dado que la empresa es una entidad fiscal en sí misma, paga su propio impuesto sobre la renta sobre las ganancias que obtiene. Luego, cuando esas utilidades se distribuyen a los accionistas como dividendos, esos accionistas pagan el impuesto sobre la renta a través de sus declaraciones de impuestos individuales. Esta doble imposición es uno de los principales inconvenientes fiscales de la estructura empresarial corporativa.

Por el lado positivo, una corporación no tiene que distribuir hasta el último centavo. Se le permite mantener algunas de sus ganancias en la empresa, por lo general (o aparentemente) para cubrir los gastos posteriores a la presentación o para el crecimiento futuro [fuente:Laurence]. Esto puede ser una ventaja fiscal:si bien ese dinero no distribuido todavía se grava por segunda vez, se grava a la tasa del impuesto sobre la renta corporativo, que a menudo es más baja que las tasas personales de los propietarios [fuente:Laurence].

Para evitar la doble imposición sobre las ganancias y reducir las complejidades (potencialmente costosas) de la declaración de impuestos, muchas empresas más pequeñas optan por organizarse como una de las entidades tributarias de traspaso. . Las empresas unipersonales, las sociedades y las corporaciones S son todas entidades de transferencia; ellos y sus propietarios son la misma entidad fiscal a los ojos del IRS, por lo que el impuesto sobre la renta solo se recauda una vez [fuente:SBA]. Todas las ganancias "pasan" del negocio a sus propietarios, quienes pagan impuestos sobre la renta sobre ese dinero cuando presentan sus declaraciones de impuestos personales.

Las entidades de transferencia pueden potencialmente ahorrar mucho en lo que respecta al impuesto sobre la renta. Es la tributación simple versus la doble. Decisión fácil, ¿verdad?

No siempre. Las entidades de transferencia pueden verse criticadas cuando se trata de Medicare y el Seguro Social.

Impuestos sobre el trabajo por cuenta propia o sobre el empleo

En los Estados Unidos, la mayoría de las empresas son entidades de transferencia [fuente:Tax Foundation]. Y cuando se trata del impuesto sobre la renta, "transferir" las ganancias es un gran beneficio. Sin embargo, en el caso de la empresa unipersonal o sociedad, tiene una desventaja importante:los impuestos sobre el trabajo por cuenta propia.

Las contribuciones al Seguro Social y Medicare, conocidas colectivamente como impuestos sobre el empleo, se calculan en función de los ingresos de una persona. Cuando trabaja para una empresa como empleado, sus ingresos son los salarios que se lleva a casa, y usted y la empresa se dividen el costo de sus impuestos laborales [fuente:IRS]. Cuando trabaja para usted mismo, sus ingresos son la ganancia neta total de su negocio, y nadie está dividiendo nada [fuentes:IRS, Dratch].

Los impuestos sobre el trabajo por cuenta propia pueden ser una gran carga. Por esta razón, muchos propietarios de pequeñas empresas que trabajan por cuenta propia eligen la estructura de la corporación S. En esencia, las corporaciones S combinan el beneficio del impuesto sobre la renta de pasar las ganancias con el beneficio del impuesto sobre el empleo de ser empleado por otra persona.

En las corporaciones, tanto de tipo C como S, los propietarios también pueden ser empleados. La empresa les paga salarios como cualquier otro empleado. Y como empleados, esos dueños de negocios pagan impuestos laborales solo sobre sus salarios, no sobre las ganancias totales de sus empresas [fuente:Piper].

Esto puede significar ahorros significativos. El impuesto sobre el trabajo por cuenta propia es del 15,3 por ciento para el año fiscal 2015 [fuente:IRS]. Si las ganancias del negocio de un propietario único suman $75,000 para 2015, paga el 15.3 por ciento de $75,000, o $11,475, para el Seguro Social y Medicare.

Si una corporación S genera $75 000, y de esos $75 000 el propietario se paga un salario de $40 000, paga el 15,3 por ciento de $40 000, o $6 120. Eso es un ahorro de $5355.

Por supuesto, es posible que esto no resulte en un ahorro total de $5,355. Dado que la declaración de impuestos es mucho más compleja para una corporación S, el propietario dedicará más tiempo al papeleo de impuestos y el tiempo es dinero.

En última instancia, qué estructura es más beneficiosa depende de las características específicas de la empresa y las minucias correspondientes del código fiscal de EE. UU. Pero, en resumen:si lo que busca principalmente es simplicidad fiscal, una empresa unipersonal o una sociedad es una buena apuesta. Si busca principalmente ahorros fiscales y tiene menos de 100 propietarios, una corporación S podría ser la opción adecuada.

Si tiene 1,000 propietarios, la simplicidad probablemente no esté en las cartas, y la corporación S no es una opción. Es una corporación C.

-

Cómo funcionan los impuestos de LLC

Las LLC son populares porque protegen a los dueños de negocios de ser personalmente responsables de las deudas comerciales. Has dado el paso y has creado tu propio negocio. Ahora debe averiguar, a ef

-

¿Cómo afecta el matrimonio a su seguro de automóvil?

Ese letrero también podría decir ¡Acabo de obtener un descuento en el seguro de auto! Ver imágenes de la seguridad del automóvil. A los esposos y esposas que discuten sobre la mesa del desayuno les p

Estrategia de negocios

- ¿Cómo afecta una recesión a los consumidores?

- ¿Cómo afecta la indemnización por despido su desempleo en Tennessee?

- ¿Cómo afecta la división de acciones a sus impuestos?

- ¿Cómo afecta el desempleo a mis impuestos?

- ¿Qué es la inflación y cómo afecta su poder adquisitivo?

- Cómo organizar sus documentos fiscales

- ¿Cómo funciona el pedido anticipado en su negocio de comercio electrónico?

- Cómo calcular los impuestos trimestrales

- Cómo hacer que su negocio independiente sea a prueba de recesión

-

Cómo los cambios en el tramo impositivo de 2019 afectan su billetera

Cómo los cambios en el tramo impositivo de 2019 afectan su billetera Los tramos impositivos cambiarán en 2019. Así es como los cambios afectarán su billetera. Fuente de la imagen:Getty Images. Hacer tus impuestos es complicado. Una de las cosas más básicas que necesit...

-

Cómo funcionan las estructuras legales comerciales

Cómo funcionan las estructuras legales comerciales Está iniciando una empresa y desea limitar su responsabilidad personal por las deudas del negocio, así como los impuestos que tendrá que pagar. Este es un objetivo común para muchos nuevos dueños de n...