Excavando su salida de la deuda

Es curioso que las personas a menudo se sientan estresadas por el dinero:alrededor del 75% de los estadounidenses lo dice. En realidad, el dinero es una herramienta que utiliza para pagar la deuda de la tarjeta de crédito, la deuda del préstamo estudiantil, el pago del automóvil o cualquier gasto personal o doméstico. Lo que realmente causa el estrés es la deuda.

Si bien su situación económica puede cambiar con el tiempo en función de los ingresos, el empleo, los gastos y las obligaciones financieras, la gestión de su deuda determina si está utilizando la herramienta que tiene, el dinero, para salir de la deuda. La metáfora tiene sentido. Muchos de nosotros nos hemos encontrado en un hoyo financiero cuando sale más dinero del que entra. La verdad es que no estás cavando un hoyo:estás en el hoyo tratando de salir. Si te imaginas literalmente en un hoyo, cavando más solo empeorará la situación.

Comprender cómo administrar la deuda y crear un plan de administración de la deuda le permitirá pagar su deuda y mejorar su bienestar financiero y personal. Dependiendo de qué tan profundo sea su agujero financiero, es posible que descubra que se está reconstruyendo poco a poco para llevarlo a donde quiere estar:de vuelta a la superficie.

Cómo la deuda afecta su bienestar

Tal vez se le recuerde constantemente lo bajo que se encuentra en el agujero de la deuda. Su puntaje de crédito se ha visto afectado. La tasa de interés de su tarjeta de crédito ha aumentado. Cada estado de cuenta le recuerda cuánto tiempo le tomará pagar su deuda si solo realiza pagos mínimos. Incluso un recordatorio mensual sobre el pago de la deuda de su préstamo estudiantil puede ser esa voz que le dice que no está donde quiere estar financieramente. ¿Es de extrañar por qué te sientes estresado por las finanzas cuando los recordatorios son continuos?

Probablemente se ha dado cuenta de que endeudarse es más fácil que salir de ella. Tal vez se haya visto afectado por una brecha de empleo o por un gasto inesperado. Quizás sus préstamos estudiantiles vencen pronto, o simplemente disfrutó de demasiados artículos agradables en su tarjeta de crédito. Todo el mundo se endeuda exactamente de la misma manera:sale más dinero del que entra. Aquí es donde desarrollamos estrés por las deudas.

Por supuesto, no todas las compras son tan emocionantes como la réplica autografiada de Starship Enterprise que gastaste en comprar durante la subasta en línea para fanáticos. También nos encontramos acumulando deudas por reparaciones de automóviles y ortodoncia para adultos. Se vuelve estresante en formas tangibles y físicas que afectan nuestro bienestar general cuando reconocer el tamaño de la deuda de su préstamo estudiantil o el saldo de su tarjeta de crédito le quita la recompensa de terminar la universidad o exhibir sus recuerdos de películas. Tenga en cuenta que el dinero es su herramienta y lo está utilizando para lograr lo que le importa. Siéntete orgulloso de tu dinero.

El primer paso para aliviar ese estrés y crear un plan que genere confianza en su salud financiera es encontrar formas de cambiar esa ecuación y tener más ingresos de los que salen. Es mas facil decirlo que hacerlo. ¿verdad? Si puede hacer más que su pago mínimo, está un paso más cerca de eliminar el estrés de su deuda, pero también de mejorar su bienestar financiero. Si incluso tiene un pago mensual que le pesa, considere dónde puede recortar otros gastos para poder obtener su plan de administración de deuda donde desea que esté.

Si todavía siente que hay más pagos salientes que ingresos financieros, ¿por qué no pide ayuda? Los servicios de asesoramiento crediticio y diversas formas de alivio de la deuda pueden brindar una asistencia crucial. Establecerse con un programa de gestión de deudas no abrirá repentinamente las compuertas de los ingresos, pero reconocer cuándo necesita ayuda para salir de la deuda puede ser un paso mucho menos indoloro que ser acosado por un acreedor o incluso enfrentar la bancarrota.

Tenga en cuenta que existen opciones responsables y sin escrúpulos para el alivio de la deuda, así que busque un asesor crediticio que tenga buena reputación y cuyo objetivo sea ayudarlo a salir del hoyo en el que se encuentra.

Diferentes estrategias para pagar la deuda

Si alguna vez has paleado nieve, sabes que requiere más energía de la que esperas. Si está nevando mientras palea, puede mirar hacia atrás a su acera y preguntarse si realmente logró lo que esperaba. Te sientes intimidado. Si bien le encantaría esperar hasta que deje de nevar, es posible que no tenga ese lujo más de lo que puede posponer el pago de su deuda pendiente.

Las dos estrategias principales para el pago de la deuda tienen apodos de clima invernal. Comúnmente conocida como avalancha de deuda y bola de nieve de deuda, cada estrategia está diseñada para eliminar una deuda a la vez y ayudarlo a salir de ese agujero de deuda. El método que sea más efectivo puede ser diferente para usted que para su vecino de enfrente con el soplador de nieve.

Una avalancha de deuda analiza todas sus deudas y le recomienda que primero aborde la que tiene la tasa de interés más alta. Esta rara vez es la deuda hipotecaria de su casa, ya que es una deuda garantizada y, a menudo, tiene una tasa de interés más baja. Sin embargo, asegúrese de mirar de cerca. Si tiene varios préstamos estudiantiles, es probable que tenga una variedad de tasas de interés, por lo que debe considerar cada uno por separado. El plan:Pague lo más que pueda de la deuda con la tasa de interés más alta y el mínimo en todo lo demás.

La bola de nieve de la deuda sugiere una estrategia de reducción de deuda que comienza con la deuda más pequeña en la que debe menos. Ponga todo su esfuerzo adicional en esa deuda y solo el mínimo en todo lo demás. Una vez que borre esa deuda, pase a la siguiente más pequeña y transfiera el monto total que estaba pagando de la deuda anterior al esfuerzo.

Con cualquiera de estos planes, tenga en cuenta que es posible que tenga que palear mientras todavía está nevando, así que, siempre que sea posible, limite la acumulación de nuevas deudas sobre la marcha.

Tu imagen de deuda más grande

Si tiene una variedad de deudas (préstamo estudiantil, préstamo personal, deuda de tarjeta de crédito, hipoteca, etc.), debe considerar cuánto le está costando cada una y cuál debe tratar de eliminar primero. Una vez más, puede valer la pena ponerse en contacto con una agencia de asesoramiento crediticio solo para asegurarse de que está eligiendo la mejor opción para su estado financiero actual o su bienestar financiero a largo plazo.

Si tiene una cantidad manejable de deuda que aún está bajo su control, pero le gustaría llenar el vacío un poco más rápido, un préstamo de consolidación de deuda podría brindarle una forma de organizar su deuda en un solo pago. Estos préstamos verificarán su puntaje de crédito actual (que puede experimentar una caída), pero en lugar de tratar de determinar qué deuda eliminar primero, esto los agrupa en un solo pago de deuda. Esto puede ser mejor si todavía puedes salir del agujero por ti mismo.

Pero cuando su situación financiera lo encuentra más endeudado, y los nuevos préstamos solo agregan más deudas incobrables, necesita un plan financiero que le brinde opciones adicionales para ayudar a su dinero a hacer lo que sea posible. Ya sea que la agencia de asesoramiento crediticio pueda ayudarlo con la liquidación de deudas, negociar una tasa de interés más baja en sus tarjetas de crédito o evitar los problemas de cobro de deudas, resolver su deuda de una manera manejable le brinda la confianza que necesita para mejorar su bienestar financiero. siendo. Saber que no está solo en ese hoyo también podría ayudar a su bienestar general.

No esquives a los cobradores de deudas

Vale, cuando llegas a este punto, el agujero ya es bastante profundo. Independientemente de las estrategias que pueda probar, hay algunas verdades que debe aceptar en este punto. Su deuda no mejorará al prolongar las conversaciones difíciles, y cada paso que dé hacia el pago de la deuda es un paso más hacia su propio bienestar financiero. El cobro de deudas no tiene que verse como un ataque personal hacia usted, sino simplemente como el hecho de que sale más dinero del que entra. Es hora de traer algo de ayuda.

Reconocer su deuda puede llevarlo por varios caminos, incluido el descubrimiento de pequeñas formas de pagar su deuda más rápido, revisar su presupuesto, examinar su crédito, trabajar con un asesor de crédito financiero y brindar orientación sobre el manejo de la deuda. No posponga hablar con un cobrador de deudas para evitar la deuda, pero elabore un plan para administrar la deuda antes de hablar con el acreedor. Sepa qué información compartir y qué información puede mantener privada.

Si llega al punto en el que se enfrenta a un acuerdo legal de deuda, será mejor si sabe cuál es su posición, cuánto debe, cuánto puede pagar y qué opciones tiene disponibles.

Lo crea o no, pedir ayuda no es la parte más difícil de resolver su deuda. De hecho, puede aliviar el estrés que la deuda le está provocando. Si bien es posible que no desee hablar con otros sobre cómo administrar la deuda, es posible que descubra que hay formas de llegar a un lugar de mayor bienestar financiero. También puede darse cuenta de que no es la única persona que ha estado en este agujero, y otras personas pueden mostrarle la mejor manera de salir de él.

Consejos para mantener una deuda mínima

¡Felicidades! Estás llenando el agujero. Poco a poco, está mejorando su bienestar financiero. Alternativamente, también podría estar al comienzo de su viaje financiero, ya sea que esté alquilando su primer apartamento, comenzando su primer trabajo de tiempo completo o esperando comprar su primer automóvil.

Tenga en cuenta que existe una buena deuda. Establecer un buen crédito requiere que tenga deudas y que demuestre sus sólidas habilidades de gestión de deudas. Es posible que tenga un "archivo de crédito delgado", lo que significa que aún no ha estado en condiciones de realizar un pago mensual recurrente de un préstamo personal o tarjeta de crédito. Mírelo de esta manera:si va a cavar un pequeño hoyo para establecer su crédito o mantener su buen crédito, vuelva a llenar el hoyo con una nueva planta o árbol joven que mejorará su bienestar financiero con el tiempo. No se limite a pagar la deuda, utilícela para crecer y prosperar.

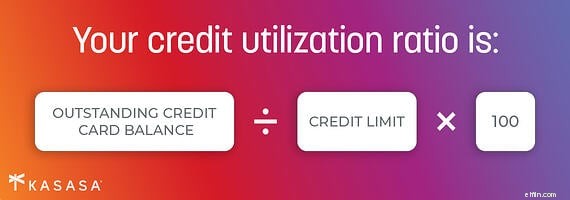

Ya sea que esté reduciendo su deuda o simplemente comenzando a construir su historial crediticio, siempre controle su informe crediticio. Esto incluye revisarlo con frecuencia y reportar errores que puedan estar afectando su buen crédito. Cuando tenga deudas, mantenga la utilización de su crédito por debajo del 20 % siempre que sea posible. Pague el saldo total de su tarjeta de crédito cada mes, y no se preocupe si aún no lo ha hecho. Llegarás allí.

Los expertos te dirán que tener un presupuesto te ayuda a controlar tus gastos y tu deuda. Tener un presupuesto mensual solo es útil si lo analiza y realiza un seguimiento de sus gastos.

Si sabe que ese no es su estilo, al menos necesita tener una idea clara de dónde vive y se mueve todo su dinero. Tener dinero repartido en una variedad de cuentas y ubicaciones (en cuentas tradicionales, neobancos y aplicaciones de pago P2P en su teléfono, planes de inversión financiados por el empleador y pagos de préstamos estudiantiles de cuando estaba en la universidad) puede hacer que mover dinero y pagar facturas sea conveniente , pero es bueno encontrar dónde podría tener recursos financieros adicionales y dónde podría aplicar esos dólares para reducir su deuda. El conocimiento es poder, y no puede usar su mejor herramienta, su dinero, si no tiene una buena idea de adónde va.

Una vez que tenga la deuda bajo control, use su dinero para aumentar su bienestar financiero. Contribuya a su jubilación, cree un fondo de emergencia para las pequeñas sorpresas de la vida y busque formas de elevar su puntaje crediticio de regular a bueno y de bueno a excelente. Siga usando su dinero para ver cómo mejora su bienestar financiero, cheque tras cheque, año tras año.

-

Cómo evitar que el dinero destruya tu matrimonio

Siga estos consejos financieros para mantener su matrimonio feliz. Siga estos consejos financieros para mantener su matrimonio feliz. Es sorprendentemente común:siete de cada 10 personas dijeron habe

-

¡Patea el trasero de las deudas! Cómo salir de la deuda por su cuenta

¡Puedes salir de deudas por tu cuenta! Pagué $80,000 en deuda de tarjeta de crédito en aproximadamente 3 años. No es fácil, pero estas reglas me ayudaron a hacerlo. Aprender cómo. Si quieres sali

deuda

- Liquidación de deudas e impuestos

- Liquidación de su deuda

- Cómo salir de la deuda de la tarjeta de crédito:su guía

- Cómo salir de una deuda sin dinero y con mal crédito

- ¿Pagar las deudas es siempre lo mejor que puede hacer con su dinero?

- ¿De bajos ingresos? Aquí está cómo salir de la deuda

- ¿La deuda está retrasando la aprobación previa de su hipoteca?

- Ahorro a tu manera

- Cómo estar libre de deudas

-

5 formas de ahorrar dinero en tu primer año fuera de la universidad

5 formas de ahorrar dinero en tu primer año fuera de la universidad Ahorrar dinero como recién graduado no es fácil:- Pero puede hacerse. Aquí hay cinco maneras fáciles de agregar dinero a su cuenta de ahorros. Fuente de la imagen:Getty Images Tu primer año posterior ...

-

Cómo calcular el saldo total de su deuda

Cómo calcular el saldo total de su deuda ¿Sabe el monto total que debe? Así es como puede calcular el saldo total de su deuda. Fuente de la imagen:Getty Images. Saber lo que debe es el primer paso para hacer un plan de pago de deudas. Desaf...