¿Cómo calcula un banco mi tasa de interés?

Probablemente haya visto algunas tasas de interés sorprendentes cruzarse en su campo de visión, lo que podría hacerle hacer preguntas. "¿Cómo se obtiene un préstamo para automóvil con una tasa de interés inferior al 2 %? Y, ¡vaya! ¿Puedes ganar un 3 % de interés en una cuenta de ahorros? ¿Cómo funciona eso?"

En esencia, la banca se trata de cuentas bancarias que proporcionan efectivo, que las instituciones financieras utilizan para otorgar préstamos. Pero dado que hay mucho más que eso, aquí hay un vistazo a lo que se incluye en el cálculo para que pueda buscar las mejores tarifas para usted.

Tipos de interés de los préstamos

¿Cómo determinan los bancos y las cooperativas de crédito la tasa de interés que paga por su préstamo (APR)? Hay varios factores.

-

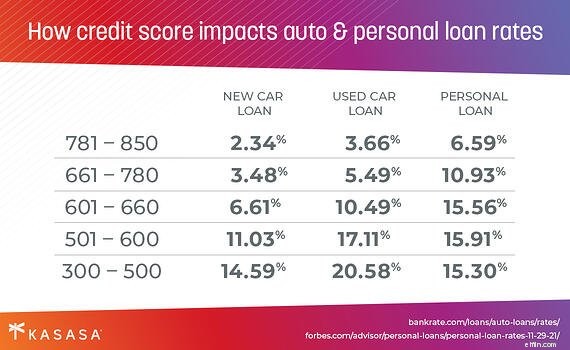

Tu puntuación de crédito: Es posible que vea un anuncio con una excelente tarifa que lo lleve a la puerta. Antes de comprar un nuevo juego de ruedas, es importante comprender que estas son tarifas promocionales atractivas que se otorgan a los clientes que se consideran más solventes. Es decir, han construido un buen historial de pago de sus deudas, lo que le dice al prestamista que es probable que el cliente devuelva el dinero. Afortunadamente, es fácil saber cuál es su posición antes de tiempo. Consulte sus informes crediticios y obtenga una estimación gratuita de su puntaje crediticio.

-

Reserva Federal: Cuando escuche rumores de que "la Reserva Federal" está aumentando las tasas, es hora de prestar atención, eso se debe a que los prestamistas hacen lo mismo y establecen sus propias tasas en relación con las de la Reserva Federal. Esto afecta su tasa de interés para tarjetas de crédito, préstamos para automóviles, una línea de crédito con garantía hipotecaria (HELOC) y, en menor medida, hipotecas.

-

El mercado: Naturalmente, su banco o cooperativa de crédito vigilará de cerca a la competencia. También están analizando las fuerzas del mercado más grandes, como el producto interno bruto, la inflación, la curva de rendimiento, así como también lo que está haciendo el mercado local. En un mercado lento, los bancos pueden reducir un poco las tasas para generar más préstamos.

-

El tipo de préstamo: La mayoría de los bancos y cooperativas de crédito ofrecerán una amplia gama de préstamos. Los más comunes son los préstamos para automóviles, las hipotecas, los préstamos personales, los préstamos para la vivienda y los préstamos para estudiantes. Algunos de estos préstamos tienen artículos que pueden ser embargados en caso de que el prestatario no pueda pagar (como el préstamo para automóvil). Eso hace que el préstamo sea menos riesgoso para el prestamista.

-

La duración del préstamo :Para algunos préstamos, tendrá una opción sobre el tiempo que le gustaría tomar para devolverlo. Un ejemplo fácil es una hipoteca. Puede obtener una hipoteca a 10, 15, 20 o 30 años. Cada uno cambiaría ligeramente su tasa de interés.

Tasas de interés en cuentas corrientes y de ahorro

Los bancos y cooperativas de crédito ofrecen este tipo de cuentas para atraer depósitos. "Depósitos" es la jerga bancaria para su dinero que ellos conservarán. Esta es una de las fuentes de efectivo que un banco o cooperativa de crédito utilizará para otorgar préstamos. Al ofrecer cuentas corrientes y de ahorro con tasas de interés más altas (APY), atraen más depósitos y luego pueden hacer más préstamos. Si un banco o cooperativa de crédito no necesita más depósitos, podrían reducir la tasa que ofrecen. Esto le ahorrará dinero a la institución, ya que no tendrá que pagar tantos intereses.

Tasa de interés en CD

Un certificado de depósito (CD) es algo que ofrece un banco para garantizar que tendrán acceso a sus fondos durante un período prolongado de tiempo. A cambio, normalmente ofrecen una tasa de interés más alta que la que tendrían en sus cuentas corrientes o de ahorro. Por supuesto, solo obtiene esa tasa si mantiene su dinero en el CD por la cantidad de tiempo acordada. Si retira su dinero antes de tiempo, incurre en una multa. Las tasas de interés de los CD se establecen en función de varios factores.

-

El tipo de CD :Existen varios tipos de CD, cada uno con diferentes reglas y tarifas asociadas a ellos. Algunos ejemplos son el CD Tradicional, el CD Bump-up y el CD Cupón Cero.

-

La duración del CD :los CD generalmente se dividen en tres categorías:a corto, mediano y largo plazo.

-

Corto plazo :Entre 3 y 12 meses y una pequeña cantidad de interés.

-

Medio plazo :Entre 1 y 3 años y una tasa de interés ligeramente mejor.

-

Largo plazo :Entre 4 y 6 años y las mejores tarifas de CD.

-

La tasa que establece el banco o cooperativa de crédito :Los CDs son fijados en última instancia por la institución que los emite. Como aprendimos en la sección sobre cuentas corrientes y de ahorro, los bancos y las cooperativas de crédito usan este dinero para hacer préstamos. Los CD son excelentes para los bancos y las cooperativas de crédito porque garantizan el acceso al dinero durante un cierto período de tiempo y pueden establecer la tasa de interés antes de lo que hará la Reserva Federal.

-

¿Cómo calculo la sensibilidad de la tasa de interés en los bonos?

Un bono es un préstamo. Cuando compras uno, paga el precio actual del bono a cambio de pagos periódicos de intereses, o pagos de cupones, y la devolución del valor nominal del bono a un vencimiento es

-

Cómo calcular las tasas de interés en un contrato de terrenos

Un contrato de tierras es una alternativa a una hipoteca tradicional. En lugar de obtener un préstamo hipotecario de un prestamista institucional, el comprador financia una vivienda directamente del v

deuda

- Cómo calcular el saldo sujeto a una tasa de interés

- Cómo calcular APR manualmente

- Cómo calcular las tasas de interés diarias

- Cómo calcular una tasa de interés APR

- Cómo calcular las tasas de interés combinadas

- Cómo calcular un factor de tasa de interés

- Cómo calcular la tasa de interés implícita

- Cómo afectan las tasas de interés a los fondos mutuos

- ¿Cómo se fijan las tasas de interés?

-

Cómo interpolar tasas de interés

Cómo interpolar tasas de interés La interpolación lineal estima valores entre puntos de datos. La interpolación es un proceso matemático para estimar el valor de una variable dependiente en función de los valores de las variables de...

-

Cómo calcular las tasas de interés de descuento

Cómo calcular las tasas de interés de descuento Las tasas de interés con descuento a veces se denominan factor de descuento. Las tasas de interés descontadas son un componente del análisis de flujo de efectivo descontado. En lugar de utilizar el v...