Salir de debajo

La actual "crisis crediticia" ha afectado a un gran número de consumidores. Debido al hecho de que bancos ahora dudan en prestar dinero a cualquiera que Puntaje FICO es menor que 750, la incapacidad de obtener prestamos para un nuevo hogar, negocio, la matrícula universitaria o cualquier otra cosa se ha convertido en un problema nacional. Es más, Los bancos ahora también han comenzado a aumentar sus tasas de interés en un momento en que Reserva Federal los está bajando. ¿Por qué tanta inconsistencia? Dicho sin rodeos, los bancos temen que las nuevas deudas no sean reembolsadas. De hecho, cualquier consumidor que simplemente se atrasa en el pago de una deuda ya existente también puede ver un aumento repentino en su tasa de interés.

La mejor manera de salir de la deuda es ... bueno, para comenzar a pagarlo. Haga todo lo posible por duplicar algunos de esos pagos mensuales. Muchos preguntarán de inmediato, "¿Cómo diablos puedo hacer eso?" A continuación se enumeran algunas sugerencias que lo ayudarán a "encontrar" el dinero extra que necesita para pagar su deuda:

- Llame a sus acreedores y solicite que bajen la tasa de interés de su cuenta. Generalmente, trabajarán con usted para asegurarse de que la deuda se pague.

- Corta todo el tarjetas de crédito tienes excepto uno. Téngalo a mano en casa, para emergencias. Luego, compre solo con efectivo.

- Triture todas las ofertas de tarjetas de crédito entrantes, incluso aquellos que ofrecen 0% APR. Una vez finalizado el período de promoción inicial, se le cobrará una tasa de interés significativamente más alta.

- Obtenga su reporte de crédito y puntuaciones de las tres agencias. Aclare cualquier elemento o problema inusual.

- Compare los bancos y sus Tarifa . Si necesario, cambie a un banco diferente que ofrezca cheques y uso de cajeros automáticos gratis o pague intereses más altos en comprobación- y guardando cuentas .

- Si es necesario (y solamente si es necesario) considere refinanciación tu hogar. Pero, tenga mucho cuidado aquí. Con el valor de las viviendas en declive, puede que no sea un buen momento para considerar esta vía. Hablar con un asesor financiero para explorar sus opciones.

- Aumente los deducibles en todos sus seguro políticas. Esto puede ahorrarle dinero a largo plazo.

- Si tiene un teléfono residencial y un teléfono celular, considere dejar caer el teléfono de su casa. Que no, llame a su proveedor de servicios y elimine cualquier artículo que no sea necesario, como llamada en espera, identificador de llamadas, etc.

- Con el aumento de los costos de la atención médica, es posible que desee explorar la posibilidad de abrir un Cuenta de gastos flexible con su empleador. Si se ofrece, esta opción le permitirá deducir una cierta cantidad de dinero por cheque de pago y colocarla en una cuenta para gastos médicos.

- En lugar de comprar ropa cara en los grandes almacenes, verificar envío- y tiendas de segunda mano. Si debe comprar en otras tiendas, hágalo solo en los días de rebajas en los que los precios se reduzcan sustancialmente.

- Utilice su biblioteca local en lugar de gastar dinero en libros y DVD. Es más, hay sitios de comercio en línea donde puede intercambiar libros, CD, y DVD. Las membresías son generalmente gratuitas y el envío es asequible a través de las tarifas de correo de los medios.

- Existen numerosos sitios web que ofrecen reembolsos, descuentos y cupones para artículos que no sean alimentos. Pueden ser un gran recurso para ahorrar dinero en todo, desde ropa hasta productos electrónicos.

Capacítese con una vida libre de deudas. Reduzca la deuda de su tarjeta de crédito hasta en un 50%.

-

Cómo cobrar un cheque en Walmart

Cómo cobrar un cheque en Walmart Ya sea porque no tiene una cuenta bancaria o simplemente le gusta la conveniencia de consolidar su viaje de compras con un recado de cambio de cheques, puede cobrar u

-

5 razones por las que Solana (SOL) sigue escalando

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Si mi banco cerró mi cuenta bancaria,

¿Puede quedarse con el dinero legalmente? Si mi banco cerró mi cuenta bancaria, ¿Puede quedarse con el dinero legalmente? Cuando coloca su dinero en una cuenta bancaria, le da a la institución cie

-

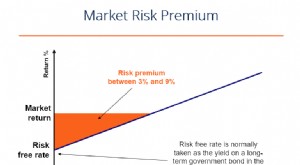

¿Qué es la prima de riesgo de mercado?

La prima de riesgo de mercado es el rendimiento adicional que un inversor recibirá (o espera recibir) por tener una cartera de mercado de riesgo en lugar de activos libres de riesgo. La prima de rie

deuda

- Cálculo de reembolsos anticipados de préstamos

- Signos vitales:¿qué quiere decir el tesorero Morrison cuando dice que estamos "creciendo hacia el crecimiento"?

- Defina cuidadosamente su negocio cuando busque financiamiento

- Haga esto todos los días para vencer el gasto fuera de control

- Financiamiento basado en activos:una alternativa

- ¿Califica usted para un préstamo de franquicia?

-

¿Qué son los derivados?

¿Qué son los derivados? Los derivados son contratos financieros cuyo valor está vinculado al valor de un activo subyacente Tipos de activos Los tipos comunes de activos incluyen corriente, no corriente, físico, intangible, o...

-

Cómo elegir la cobertura de seguro de automóvil adecuada para su nuevo automóvil

Cómo elegir la cobertura de seguro de automóvil adecuada para su nuevo automóvil ¿Compró un automóvil nuevo durante la pandemia? No olvide este paso fundamental. (iStock) La pandemia de coronavirus tiene a muchos estadounidenses evitando el transporte público. ¿El resultado? Aum...

-

¿Por qué la inflación hace que bajen los precios de las acciones?

¿Por qué la inflación hace que bajen los precios de las acciones? Los mercados de valores han estado en un viaje salvaje recientemente, sumergirse un día y luego remontarse al siguiente. Los expertos han ofrecido muchas razones para el mayor desfallecimiento del m...

-

¿Cómo funciona la minería de Bitcoin?

¿Cómo funciona la minería de Bitcoin? ¿Qué es la minería de Bitcoin? La minería de Bitcoin es el proceso mediante el cual se ponen en circulación nuevos bitcoins; también es la forma en que la red confirma las nuevas transacciones y un ...