Comparación de préstamos garantizados por acciones y préstamos garantizados por ahorros

Préstamos garantizados se puede utilizar como activo o garantía para reducir el riesgo asumido por un prestamista. Al reducir el riesgo, puede reducir las posibles tasas de interés que se cobran y obtener otros beneficios. Cualquier activo puede utilizarse como garantía, incluido el valor acumulado de la vivienda, vehículos e incluso cuentas de inversión. Los préstamos con garantía de ahorro utilizan cuentas de ahorro estándar como garantía; Los préstamos con garantía de acciones utilizan certificados de acciones como garantía. Los dos préstamos presentan ventajas y desventajas similares.

Evitar la liquidación de activos

Muchos prestatarios obtienen el efectivo que necesitan para grandes compras o emergencias liquidando activos como acciones o cuentas de ahorro. En cambio, tomar un préstamo contra los activos le permite obtener el efectivo que necesita sin liquidar. Al final del ciclo del préstamo, sus activos permanecerán intactos en su lugar. La mayoría de la gente prefiere esta opción porque tiene un riesgo ligeramente menor que la liquidación total. Sin embargo, si no lo haces, se le pedirá que liquide el activo para cancelar el préstamo. Todavía existe algún riesgo involucrado.

Reducir las tasas de interés a través de ganancias positivas

Si hubiera liquidado el activo, habría perdido las ganancias pero ahorrado en los intereses del préstamo. Cuando tenga una acción o una cuenta de ahorros, mantienes los fondos en un lugar donde puedan crecer con el tiempo. Las cuentas de ahorro ofrecen ganancias modestas. Las acciones pueden ofrecer mayores ganancias, pero también pueden bajar de valor durante un período de tiempo. En ambos casos, puede restar las ganancias que ha obtenido de los intereses que se le cobran sobre su préstamo garantizado para tener una mejor idea del costo real del financiamiento. Una vez que haya pagado completamente su préstamo, puede saber que realmente ahorró dinero tomando el préstamo en lugar de liquidar las acciones usando esta fórmula.

Obtenga cargos financieros más bajos

Obtener un préstamo reducirá el costo del préstamo. Los prestamistas cobran menos cuando ofrecen un préstamo de menor riesgo. El prestamista siempre puede tomar posesión de la garantía, ya sea una cuenta de ahorros o una acción, si lo hace por defecto. Liquidarán el activo para cubrir la pérdida. Es más fácil liquidar una cuenta de ahorros que un certificado de acciones, que puede haber perdido valor. Como resultado, el cargo en un préstamo garantizado de ahorro puede ser un poco más bajo y los límites un poco más altos que en un préstamo garantizado por acciones.

Bloquear un activo

Tanto en préstamos de acciones como en préstamos de ahorro, no tendrá acceso al activo mientras se utilice como garantía. Por una acción, esto significa que no puede vender en ningún momento. Esto puede ser un problema si se le advierte que es el momento adecuado para vender las acciones con fines de lucro. Como resultado, solo debe asegurar préstamos con acciones que tenga la intención de mantener por un tiempo. Mientras su cuenta de ahorros se utiliza como garantía, no puede acceder a los fondos por ningún motivo. Es mejor dejar solo una pequeña cantidad de sus ahorros en espera por este motivo. Su fondo de emergencia debe permanecer líquido en caso de que sea necesario.

-

Deje de creer en estos 5 mitos sobre las cuentas IRA

Aquí hay una lección de vida importante que quizás no le hayan dicho en la infancia:pasará todos sus años de trabajo adulto ahorrando para un objetivo principal:la jubilación. Y un tipo de cuenta de j

-

Leyes de reposesión en Utah

Vehículo con tracción en las cuatro ruedas en la carretera en Utah En Utah como en otros estados, un préstamo para automóvil está garantizado por la propiedad comprada con los fondos prestados. En te

-

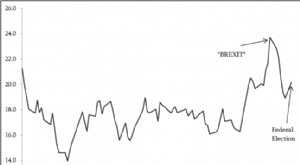

Explicación:por qué el pánico en el mercado de valores puede indicar un buen momento para comprar

Los mercados financieros de todo el mundo están respondiendo a la incertidumbre política actual tanto en Australia como en el Reino Unido enviando acciones, bonos y divisas en una montaña rusa. Las

-

¿Cuál es el mejor tipo de préstamo para una casa móvil?

Las casas móviles pueden ser difíciles de financiar. Las casas móviles tienen más probabilidades de depreciarse en valor con el tiempo que las casas tradicionales. Esta depreciación de valor aumenta e

deuda

- Esté atento a las tácticas de préstamos predatorios

- Cancelar la deuda de préstamos estudiantiles apenas impulsará la economía,

- Quiebra personal

- Cómo comparar las tasas de préstamos personales:leer la letra pequeña

- Pros y contras de los préstamos permanentes para la construcción

- Lo que nos dice un gato de dibujos animados de la década de 1960 sobre el mercado hipotecario posterior a la crisis

-

¿Qué es “Skin in the Game”?

¿Qué es “Skin in the Game”? “Skin in the Game” es una frase popularizada por el inversionista de fama mundial Warren Buffet que significa una condición en la que los iniciados de alto rango compran las acciones de la compañía de...

-

Herramientas gratuitas de inversión y comercio de acciones

Herramientas gratuitas de inversión y comercio de acciones Recientemente he tenido un mayor interés en el mercado de valores. Sé que ahora mismo es más volátil que en los últimos años, pero también sé que, a largo plazo, las acciones y las acciones similares ...

-

Plan de reducción de deuda de 5 días:nunca se detenga

Plan de reducción de deuda de 5 días:nunca se detenga [Nota del editor:Esta es la quinta parte de una serie de cinco partes sobre reducción de la deuda. Para leer más, consulte el resto del plan de reducción de deuda de 5 días.] La cruda verdad sobre l...

-

17 consejos para la gestión del inventario de pequeñas empresas

17 consejos para la gestión del inventario de pequeñas empresas En su superficie, El concepto de gestión de inventario puede parecer bastante sencillo:¿cuántas existencias tenemos a mano para cada uno de los productos que vendemos? Pero es mucho más complicado que...