¿Qué son los costos variables?

Los costos variables son gastos que varían en proporción al volumen de bienes Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados o servicios que produce una empresa. En otras palabras, son costos que varían en función del volumen de actividad. Los costos aumentan a medida que aumenta el volumen de actividades y disminuyen a medida que disminuye el volumen de actividades.

Los costos variables más comunes

- Materiales directos

- Mano de obra directa

- Tarifas de transacción

- Comisiones

- Costos de utilidad

- Mano de obra facturable Compensación Guías de compensación y salarios para trabajos en finanzas corporativas, banca de inversión, análisis de renta variable, FP&A, contabilidad, banca comercial, Graduados de FMVA,

Esencialmente, si un costo varía en función del volumen de actividad, es un costo variable.

Fórmula para costos variables

Costo variable total =Cantidad total de producción x Costo variable por unidad de producción

Costos variables frente a costos fijos en la toma de decisiones

Los costos incurridos por las empresas consisten en costos fijos y variables. Como se ha mencionado más arriba, los gastos variables no permanecen constantes cuando cambian los niveles de producción. Por otra parte, Los costos fijos son costos que permanecen constantes independientemente de los niveles de producción (como el alquiler de oficinas). Comprender qué costos son variables y cuáles son fijos es importante para la toma de decisiones comerciales.

Por ejemplo, Amy está bastante preocupada por su panadería, ya que los ingresos generados por las ventas. Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y están por debajo de los costos totales de funcionamiento de la panadería. Amy le pide su opinión sobre si debería cerrar el negocio o no. Adicionalmente, ya se ha comprometido a pagar un año de alquiler electricidad, y sueldos de los empleados.

Por lo tanto, incluso si la empresa cerrara, Amy aún incurriría en estos costos hasta fin de año. En Enero, la empresa reportó ingresos de $ 3, 000 pero incurrió en costos totales de $ 4, 000, para una pérdida neta de $ 1, 000. Amy estima que febrero debería experimentar ingresos similares a los de enero. La lista de costos de Amy para la panadería es la siguiente:

A. Costos fijos de enero:

- Alquiler:$ 1, 000

- Electricidad:$ 200

- Salarios de los empleados:$ 500

Costos fijos totales de enero:$ 1, 700

B. Gastos variables de enero:

- Costo de la harina, manteca, azúcar, y leche:$ 1, 800

- Costo total de mano de obra:$ 500

Costos variables totales de enero:$ 2, 300

Si Amy no sabía qué costos eran variables o fijos, sería más difícil tomar una decisión adecuada. En este caso, podemos ver que los costos fijos totales son $ 1, 700 y los gastos variables totales son $ 2, 300.

Si Amy cerrara el negocio, Amy aún debe pagar costos fijos mensuales de $ 1, 700. Si Amy continuara operando a pesar de perder dinero, ella solo perdería $ 1, 000 por mes ($ 3, 000 en ingresos - $ 4, 000 en costos totales). Por lo tanto, Amy realmente perdería más dinero ($ 1, 700 por mes) si tuviera que interrumpir el negocio por completo.

Este ejemplo ilustra el papel que juegan los costos en la toma de decisiones. En este caso, La decisión óptima sería que Amy continúe en el negocio mientras busca formas de reducir los gastos variables incurridos en la producción Costo de bienes manufacturados (COGM) El costo de bienes manufacturados (COGM) es un término usado en contabilidad gerencial que se refiere a un cronograma o estado de cuenta que muestra el total (p. ej., ver si puede obtener materias primas a un precio más bajo).

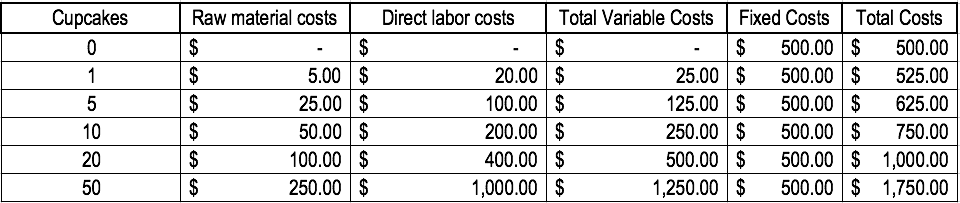

Ejemplo de costos variables

Consideremos una panadería que produce pasteles. Cuesta $ 5 en materias primas y $ 20 en mano de obra directa para hornear un pastel. Además, hay costos fijos de $ 500 (el equipo utilizado). Para ilustrar el concepto, ver la tabla a continuación:

Observe cómo cambian los costos a medida que se producen más pasteles.

Punto de equilibrio de analisis

Los costos variables juegan un papel integral en el análisis de equilibrio. El análisis de equilibrio se utiliza para determinar la cantidad de ingresos o las unidades necesarias para vender para cubrir los costos totales. La fórmula de equilibrio se da de la siguiente manera:

Punto de equilibrio en unidades =Costos fijos / (Precio de venta por unidad - Costo variable por unidad)

Considere el siguiente ejemplo:

Amy quiere que usted determine las unidades mínimas de bienes que necesita vender para alcanzar el punto de equilibrio cada mes. La panadería solo vende un artículo:pasteles. Los costos fijos de funcionamiento de la panadería son de $ 1, 700 al mes y los costos variables de producir un pastel son $ 5 en materias primas y $ 20 en mano de obra directa. Adicionalmente, Amy vende los pasteles a un precio de venta de $ 30.

Para determinar el punto de equilibrio en unidades:

Punto de equilibrio en unidades =$ 1, 700 / ($ 30 - $ 25) =340 unidades

Por lo tanto, para que Amy se recupere, tendría que vender al menos 340 pasteles al mes.

Explicación de costos en video

Mire este breve video para comprender rápidamente los conceptos principales cubiertos en esta guía, incluyendo qué son los costos variables, los tipos comunes de costos variables, la formula, y análisis de equilibrio.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Estructura de costos Estructura de costos La estructura de costos se refiere a los tipos de gastos en los que incurre una empresa, y se compone típicamente de costos fijos y variables. Los costos fijos permanecen sin cambios

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Análisis de comportamiento de costos Análisis de comportamiento de costos El análisis de comportamiento de costos se refiere al intento de la gerencia de comprender cómo cambian los costos operativos en relación con un cambio en el comportamiento de una organización.

-

¿Qué es la sobrecarga variable?

Los gastos generales variables se refieren a la fluctuación en los costos de fabricación asociados con el funcionamiento de las empresas. Para operar continuamente, las empresas necesitan gastar diner

-

¿Cuáles son los costos de cambio?

Los costos de cambio son los costos en los que incurre un consumidor al cambiar de marca, productos servicios, o proveedores. El costo de cambio también se conoce como barrera de cambio. Comp

Contabilidad

-

¿Cuáles son los costos de los productos?

¿Cuáles son los costos de los productos? Los costos del producto son costos en los que se incurre para crear un producto destinado a la venta a los clientes. Los costos del producto incluyen material directo (DM), mano de obra directa (DL), ...

-

¿Cuáles son los costos de los pasos?

¿Cuáles son los costos de los pasos? Costos de paso, también llamados costos de escalones, son costos que no cambian en proporción directa al aumento de los niveles de actividad. En otras palabras, los costos de los pasos son constantes ...