¿Qué es el costeo variable?

El costeo variable es un concepto utilizado en la contabilidad de costes y de gestión en el que los gastos generales fijos de fabricación se excluyen del coste de producción del producto. El método contrasta con el costeo por absorción Coste por absorción El costeo por absorción es un sistema de costeo que se utiliza para valorar el inventario. No solo incluye el costo de materiales y mano de obra, pero también ambos, en el que los gastos generales fijos de fabricación se asignan a los productos producidos. En marcos contables como los GAAP y las NIIF, las Normas NIIF, las Normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos contables se informen en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero, El costeo variable no se puede utilizar en los informes financieros.

Costeo variable en la información financiera

Aunque los marcos contables como los PCGA y las NIIF prohíben el uso del costeo variable en la información financiera, Este método de cálculo de costos es comúnmente utilizado por los gerentes para:

- Realizar análisis de equilibrio Análisis de equilibrio Análisis de equilibrio en economía, modelamiento financiero, y la contabilidad de costos se refiere al punto en el que el costo total y los ingresos totales son iguales. para determinar la cantidad de unidades que se deben vender para comenzar a obtener ganancias

- Determine el margen de contribución Margen de contribución El margen de contribución es el ingreso por ventas de una empresa menos sus costos variables. El margen de contribución resultante se puede utilizar para cubrir su fijo en un producto, lo que ayuda a comprender la relación entre el costo, volumen, y lucro

- Facilitar la toma de decisiones al excluir los costos indirectos de fabricación fijos, lo que puede crear problemas debido a cómo se asignan los costos fijos a cada producto

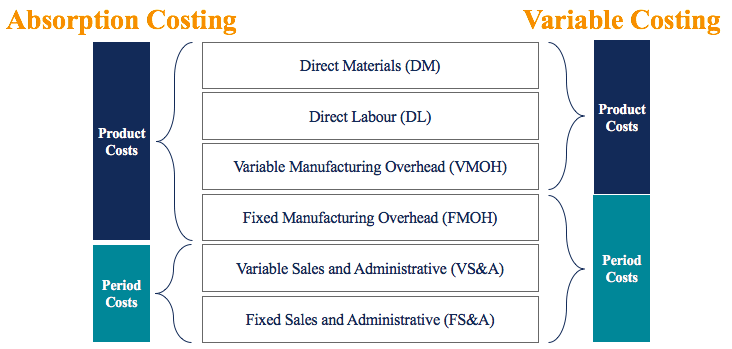

Coste variable frente a costeo de absorción

Debajo costeo variable , los siguientes costos van al producto:

- Material directo (DM)

- Mano de obra directa (DL)

- Gastos indirectos de fabricación variables (VMOH)

Debajo costeo por absorción, los siguientes costos van al producto:

- Material directo (DM)

- Mano de obra directa (DL)

- Gastos indirectos de fabricación variables (VMOH)

- Gastos generales de fabricación fijos (FMOH)

Para tu referencia, el diagrama que se proporciona a continuación proporciona una descripción general de los costos que se incluyen en los métodos de costo variable frente a los métodos de costo de absorción:

Tenga en cuenta que los costos del producto son costos que se incluyen en el producto, mientras que los costos del período son costos que se registran como gastos en el período incurrido.

Ejemplo de costeo variable

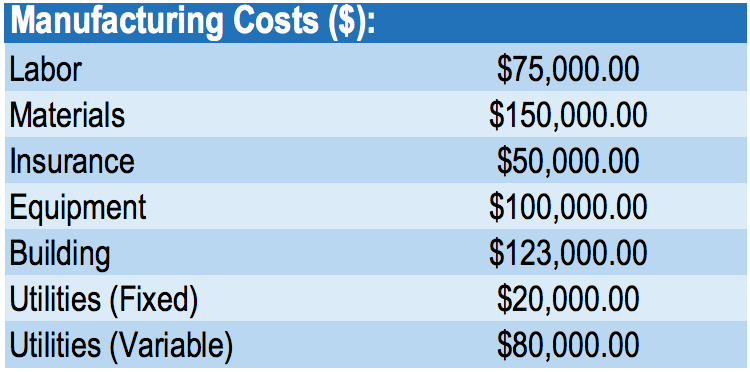

IFC es un fabricante de fundas para teléfonos. A continuación se muestran extractos del estado de resultados de la empresa para su último fin de año (2018):

IFC no informa un inventario inicial. Durante 2018, la empresa fabricó 1, 000, 000 carcasas de teléfonos y costos totales de fabricación reportados de $ 598, 000 (alrededor de $ 0,60 por carcasa de teléfono).

El fabricante recibió recientemente un pedido especial de 1, 000, 000 fundas para teléfonos a un precio total de $ 400, 000. A pesar de tener amplia capacidad, el gerente se muestra reacio a aceptar este pedido especial porque está por debajo del costo de $ 598, 000 para fabricar el 1 inicial, 000, 000 casos de teléfono como se indica en el estado de resultados de la empresa. Siendo el contador de costos de la empresa, el gerente quiere que usted determine si la empresa debe aceptar este pedido.

Primero, es importante saber que $ 598, 000 en costos de fabricación para producir 1, 000, 000 fundas de teléfono incluyen costos fijos como seguros, equipo, edificio, y utilidades. Por lo tanto, debemos utilizar el costeo variable al determinar si aceptamos este pedido especial.

Coste variable:

- Material directo de $ 150, 000

- Mano de obra directa de $ 75, 000

- Gastos generales de fabricación variables de $ 80, 000

Total =$ 305, 000 / 1, 000, 000 unidades producidas =$ 0.305 de costo variable por caja

Costo para producir un pedido especial de 1, 000, 000 fundas de teléfono = $ 0.305 x 1, 000, 000 =$ 305, 000 . Por lo tanto, hay un margen de contribución de $ 400, 000 - $ 305, 000 =$ 95, 000.

Basado en nuestro método de costeo variable, la orden especial debe ser aceptada. El pedido especial agregará $ 95, 000 de beneficios a la empresa.

Es fundamental comprender por qué el gerente se mostró reacio a aceptar el pedido. El gerente incluyó costos fijos en el cálculo de costos, lo cual es incorrecto en la toma de decisiones. Dada una amplia capacidad, la empresa no incurrirá en costos fijos adicionales para producir el pedido especial de 1, 000, 000. Como puede ver, ¡El costeo variable juega un papel importante en la toma de decisiones!

Por qué el costeo variable no está permitido en los informes externos

De acuerdo con las normas contables para la información financiera externa, el costo del inventario debe incluir todos los costos utilizados para preparar el inventario para su uso previsto. Sigue las pautas subyacentes en contabilidad:el principio de concordancia. El costeo de absorción mantiene mejor el principio de concordancia, lo que requiere que los gastos se informen en el mismo período que los ingresos generados por los gastos.

El costeo variable mantiene mal el principio de concordancia, ya que los gastos relacionados no se reconocen en el mismo período que los ingresos relacionados. En nuestro ejemplo anterior, bajo costeo variable, gastaríamos todos los gastos indirectos fijos de fabricación en el período ocurrido.

Sin embargo, si la empresa no vende todo el inventario fabricado en ese año, habría una correspondencia deficiente entre los ingresos y los gastos en el estado de resultados. Por lo tanto, el costeo variable no está permitido para informes externos. Se usa comúnmente en contabilidad gerencial y para propósitos internos de toma de decisiones.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Costeo basado en actividades Costeo basado en actividades El costeo basado en actividades es una forma más específica de asignar los costos generales en función de las "actividades" que realmente contribuyen a los costos generales. Una actividad es

- Conductor de costes Conductor de costes Un conductor de costes es la causa directa de un coste, y su efecto es sobre el costo total incurrido. Por ejemplo, si va a determinar la cantidad de electricidad consumida en un período en particular, el número de unidades consumidas determina la factura total de la luz. En tal escenario, las unidades de electricidad consumidas

- Costos Fijos y Variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Cálculo de costes objetivo Cálculo de costes objetivo El costeo objetivo no es solo un método de costeo, sino más bien una técnica de gestión en la que los precios están determinados por las condiciones del mercado, tomando

-

¿Qué son los costos variables?

Los costos variables son gastos que varían en proporción al volumen de bienes Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las

-

¿Qué es la sobrecarga variable?

Los gastos generales variables se refieren a la fluctuación en los costos de fabricación asociados con el funcionamiento de las empresas. Para operar continuamente, las empresas necesitan gastar diner

Contabilidad

-

¿Qué es la relación de costo variable?

¿Qué es la relación de costo variable? La razón de costo variable es una herramienta de contabilidad de costos que se utiliza para expresar los costos de producción variables de una empresa como un porcentaje de sus ventas netas. El índice...

-

¿Qué es el costeo variable?

¿Qué es el costeo variable? El costeo variable es un concepto utilizado en la contabilidad de costes y de gestión en el que los gastos generales fijos de fabricación se excluyen del coste de producción del producto. El método co...