¿Qué son los eventos posteriores?

Los eventos posteriores son eventos que ocurren después del período de fin de año de una empresa, pero antes de la publicación de los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son. En otras palabras, Los eventos posteriores son aquellos que ocurren entre la fecha de corte y la fecha en que la empresa emite sus estados financieros. Dependiendo de la situación, Eventos posteriores pueden requerir revelación Normas NIIF Las normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos contables se informen en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero en los estados financieros de una empresa.

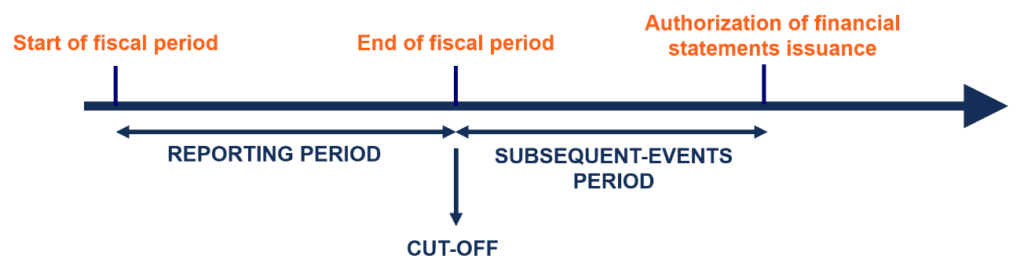

Entendiendo el Período de Informe, Cortar, y sucesos posteriores

El período de informe típico Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular un año para una empresa es de 12 meses. Sin embargo, no es necesario que un período de informe coincida con el año calendario del 1 de enero al 31 de diciembre. Por lo general, las empresas elegirán un fin de año correspondiente a un período de baja actividad. Por ejemplo, los minoristas generalmente siguen un fin de año a fines de enero cuando el inventario es bajo (temporada posterior a las vacaciones).

La fecha de corte se refiere al final del período de presentación de informes y el inicio del nuevo período de presentación de informes. Es importante en la contabilidad de acumulación (o devengo) porque los ciclos de efectivo pueden no estar completos. Por lo tanto, Es necesario comprender qué eventos se producirán durante el período de informe actual y qué eventos se registrarán en el próximo período de informe. Las transacciones y eventos se reconocen hasta la fecha de corte.

Entre el período de la fecha de corte y la autorización de emisión de los estados financieros está el período de hechos posteriores. Dependiendo del tipo de evento posterior, puede requerir o no un ajuste a los estados financieros. Se reconocen las transacciones y eventos que cambian la medición de las transacciones antes de la fecha de corte.

Ejemplo

Después del período de corte (después del fin de año de la empresa) y antes de la emisión de los estados financieros, El principal cliente de la empresa A se declara en quiebra inesperadamente. Se determina que la empresa solo obtendrá el 10% de sus cuentas por cobrar pendientes Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten desde el cliente principal. El evento requerirá un ajuste a los estados financieros de la Compañía A.

Tipos de eventos posteriores

Hay dos tipos de eventos posteriores:

1. Acontecimientos de ajuste

Un evento que brinda información adicional sobre las condiciones preexistentes que existían en la fecha del balance.

2. Eventos que no requieren ajuste

Un evento posterior que proporciona nueva información sobre una condición que no existía en la fecha del balance.

Contabilización de eventos posteriores

Para eventos posteriores que proporcionen información adicional sobre las condiciones preexistentes que existían en la fecha del balance, los estados financieros se ajustan para reflejar esta información adicional.

Por ejemplo:

- Si la empresa enfrentó una demanda antes de la fecha del balance y la demanda se resuelve durante el período de eventos posteriores, la empresa ajustaría el monto de la pérdida contingente para que coincida con la pérdida real del acuerdo.

- Asumir que, debido a la nueva tecnología, hay una reducción significativa en el precio de mercado del inventario de la Compañía A. Esto requerirá un ajuste a los estados financieros, con inventario valorado al menor entre el costo o el valor de mercado.

Para eventos posteriores que son nuevos eventos y, por lo tanto, no brindan información adicional sobre las condiciones preexistentes que existían en el balance, estos eventos no se reconocen en los estados financieros. Sin embargo, Se debe hacer una divulgación de la nota al pie del evento posterior para que los inversores sepan que ocurrió el evento.

Por ejemplo:

- Una huelga laboral que potencialmente podría amenazar a la empresa con la bancarrota debe ser divulgada en los estados financieros.

- Un incendio en el almacén de la empresa que destruye el inventario y los activos no se reconoce (pero se requiere la divulgación) porque las condiciones no existían antes de la fecha del balance.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

-

¿Qué son las ventas entre segmentos?

Las ventas entre segmentos se refieren a los ingresos generados mediante una transacción entre segmentos dentro de un mismo negocio. Por lo general, es el caso de grandes conglomerados que se dedican

-

¿Qué son los documentos fuente?

Cada vez que una empresa participa en una transacción financiera, se genera un rastro de papel. Este rastro en papel se conoce en contabilidad como documentos fuente. Si los cheques están emitidos par

Contabilidad

- ¿Qué son las barreras financieras?

- ¿Qué son los controles financieros?

- ¿Qué son los convenios financieros?

- ¿Qué son las notas a pie de página de los estados financieros?

- ¿Qué son los valores negociables?

- ¿Qué son los mercados financieros?

- ¿Qué es una auditoría?

- ¿Para qué sirven los ahorros?

- ¿Qué son los servicios financieros?

-

¿Qué son las notas de los estados financieros?

¿Qué son las notas de los estados financieros? Las notas de los estados financieros son las notas complementarias que se incluyen con los estados financieros publicados de una empresa. Las notas se utilizan para explicar los supuestos utilizados p...

-

¿Qué son las Normas NIIF?

¿Qué son las Normas NIIF? Las normas IFRS son Normas Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos conta...