¿Qué es un artículo especial?

Un elemento especial es una transacción o evento inusual que la administración divulga por separado y que no se espera que se repita de manera regular. Los elementos especiales ocurren durante los ciclos económicos normales Ciclo económico Un ciclo económico es un ciclo de fluctuaciones en el Producto Interno Bruto (PIB) alrededor de su tasa de crecimiento natural a largo plazo. Explica los y, por lo general, se informan por separado según el criterio de la administración. Se utilizan para diferenciar las transacciones comerciales normales de las transacciones únicas que no ocurren con regularidad.

Las partidas especiales se informan por separado de los ingresos ordinarios, ya que son no recurrentes e irregulares para permitir la valoración adecuada del desempeño financiero de una empresa. Ejemplos de elementos especiales son los gastos de reestructuración, compensación ejecutiva especial, amortizaciones de activos, acuerdos de litigios, ingresos por descontinuación de la deuda, etc.

Resumen

- Las normas contables identifican un elemento especial como una transacción financiera única que aparece por separado en los estados financieros de una empresa.

- Para que un evento o una transacción cumpla con la definición de un artículo especial, debe ser de naturaleza inusual y ocurrir con poca frecuencia.

- Debido a que depende de la discreción de la administración si un elemento se divulga por separado aparte de sus actividades comerciales habituales, La salud financiera de una empresa puede manipularse para lucir mejor o peor de lo que realmente es.

Comprensión de los elementos especiales

Los elementos especiales son esencialmente eventos o transacciones identificadas por la gerencia, poco frecuente en ocurrencia, e inusual en la naturaleza. Empresas en raras ocasiones, Experimentar eventos únicos cuyo efecto sobre los ingresos es inesperado.

Aún así, A menudo se sospecha que las empresas que notifican artículos especiales con frecuencia lo hacen de manera oportunista debido a su naturaleza subjetiva. Los informes frecuentes de elementos especiales pueden sugerir inestabilidad comercial o manipulación por parte de la administración y afectarán la valoración de una empresa.

Los requisitos de informes contables clasifican un elemento especial utilizando dos criterios, a saber:

1. De naturaleza inusual

Las empresas utilizan sus políticas operativas y su tipo y alcance para determinar si una actividad o evento es un elemento especial. La clasificación de una transacción o evento como un elemento especial varía entre las empresas, ya que las diferencias en los entornos respectivos pueden hacer que un evento sea un elemento especial para una empresa pero no para otra.

2. Infrecuencia en la ocurrencia

Una transacción comercial o un evento se considera poco frecuente si no se espera que se repita en el futuro previsible. La evidencia de una ocurrencia pasada se usa para evaluar la probabilidad de una recurrencia y toma en cuenta el entorno en el que opera una empresa. La razón detrás de este enfoque es que la probabilidad de que un evento específico vuelva a ocurrir puede variar, dependiendo de una empresa.

Presentación e imposición de partidas especiales

Normas de información financiera NIIF vs PCGA de EE.UU. Las NIIF vs PCGA de EE.UU. se refieren a dos normas y principios contables adheridos por países del mundo en relación con la información financiera que requieren que los elementos especiales se muestren por separado en las notas a los estados financieros o en el estado de resultados. . Están separados de los resultados de la actividad comercial normal para permitir la comparación de los resultados entre períodos contables.

Las circunstancias surgen cuando es necesario mostrar el estado financiero de un elemento especial por separado para ofrecer una presentación fiel. El impacto fiscal de las partidas especiales también se revela por separado para permitir una mejor comparación.

Manipulación de partidas especiales en estados financieros

Algunas transacciones o eventos comerciales ocurren solo una vez, o al menos con poca frecuencia. Sin embargo, la mayoría de las empresas clasifican incorrectamente los cargos únicos durante los ciclos comerciales normales como cargos únicos. Esta manipulación deliberada tiene como objetivo mejorar la salud financiera de una empresa para engañar a los inversores. Desafortunadamente, la práctica es un problema común y continuo.

Algunas empresas incluso van un poco más alto y utilizan cargos de reestructuración para mejorar el flujo de caja y la rentabilidad futuros. Generalmente, Los grandes cargos de reestructuración se utilizan para ocultar las debilidades de la operación y reducir la depreciación futura proyectada para aumentar las ganancias. Se hace más prominente cuando los rendimientos se utilizan para medir la rentabilidad, ya que los grandes cargos de reestructuración reducen el capital y los valores contables del capital.

Por esta razón, los usuarios de los estados financieros notan con escepticismo los elementos especiales, especialmente si los ajustes se realizan con frecuencia, o cuando la dirección puede ser susceptible de manipular los resultados. Cargos únicos que califican como gastos operativos Gastos operativos Gastos operativos, gastos operativos, o "opex, "se refiere a los gastos incurridos con respecto a las actividades operativas de una empresa. deben tratarse como ganancias operativas normales. Sin embargo, para artículos especiales que cumplen con la definición de cargo único, las empresas deben asegurarse de que sean inusuales y poco frecuentes para mantener la confianza de los inversores.

Contabilización de costos asociados con artículos especiales

La manipulación de elementos especiales en los estados financieros no es una sorpresa. En respuesta a las preocupaciones sobre el aumento del etiquetado de los costos asociados con eventos inusuales como pasivos, el Consejo de Normas de Contabilidad Financiera (FASB) emitió FAS 146, que requiere que las empresas reconozcan los costos asociados con las actividades de salida o disposición como pasivos.

FAS 146 mejora la información financiera al limitar a las empresas sobre el tipo de cargos que se incluirán en un cargo de reestructuración para frenar las prácticas de desplazamiento de gastos. Algunos de los costos implícitos incluyen gastos incurridos para reubicar empleados o consolidar instalaciones, rescindir un contrato que no sea un arrendamiento financiero, y rescindir los beneficios actuales a los empleados sujetos a los términos de un acuerdo de beneficios, entre otros.

Más recursos

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Políticas contables Políticas contables Las políticas contables son reglas y directrices seleccionadas por una empresa para su uso en la preparación y presentación de sus estados financieros

- Partida extraordinaria Partida extraordinaria Una partida extraordinaria es un término contable que se refiere a una ganancia o pérdida anormal que no se genera a partir del negocio ordinario.

- Ganancias no GAAP Ganancias no GAAP Las ganancias no GAAP son medidas de ganancias que no siguen los cálculos estándar GAAP (Principios de contabilidad generalmente aceptados)

- Los principales escándalos contables Los principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En esto

-

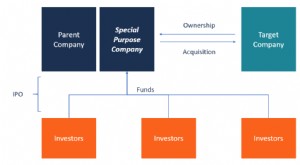

¿Qué es una empresa de adquisición de propósito especial (SPAC)?

Una empresa de adquisición de propósito especial (SPAC) es una corporación formada con el único propósito de obtener capital de inversión a través de una oferta pública inicial (IPO) Oferta pública in

-

Compras de regreso a clases con un presupuesto limitado

¡Es esa época del año otra vez! Cuando era niño tenía ganas de volver a la escuela; nuevas clases y profesores, reunirse con viejos amigos y, lo más importante, ropa y suministros nuevos. Ahora como p

Contabilidad

- ¿Qué es una devolución de cargo por artículo devuelto para Bank of America?

- Cómo fijar el precio de los artículos usados para vender

- ¿Qué artículos están libres de impuestos sobre las ventas en Florida?

- ¿Qué son los requisitos especiales de margen?

- Definición de pedidos pendientes:qué es,

- Posicionamiento de almacén:qué es y consejos para mejorar

- ¿Qué son las cuentas por pagar (AP)?

- ¿Qué es un dividendo especial?

- ¿Cuáles son las ventajas del presupuesto de partidas individuales?

-

¿Qué es el Fondo de Ingresos Especiales?

¿Qué es el Fondo de Ingresos Especiales? Un fondo de ingresos especiales es un fondo que utilizan las entidades gubernamentales para acumular ganancias de ciertas fuentes de ingresos cuyo uso está restringido a propósitos o actividades espec...

-

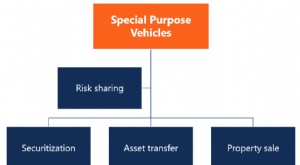

¿Qué es un vehículo de propósito especial (SPV)?

¿Qué es un vehículo de propósito especial (SPV)? Un vehículo de propósito especial (SPV) es una entidad legal separada creada por una organización. La SPV es una empresa distinta con sus propios activos Tipos de activos Los tipos comunes de activos ...