¿Qué es el valor de rescate?

El valor de rescate es la cantidad que se estima que vale un activo al final de su vida útil. También se conoce como valor residual o valor residual, y se utiliza para determinar el gasto de depreciación anual de un activo. El valor del activo se registra en el balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. mientras que el gasto por depreciación se registra en su cuenta de resultados.

Determinación del valor de rescate de un activo

El Servicio de Impuestos Internos (IRS) requiere que las empresas estimen un valor de rescate "razonable". El valor depende de cuánto tiempo espera la empresa usar el activo y qué tan duro se usa el activo. Por ejemplo, si una empresa vende un activo antes del final de su vida útil, se puede justificar un valor más alto. Típicamente, las empresas establecen un valor residual de cero en los activos que se utilizan durante mucho tiempo, son relativamente económicos, o si la tecnología se vuelve obsoleta rápidamente (impresora de 5 años, Portátil de 4 años, etc.).

Importancia del valor de rescate

Si el valor de rescate se establece demasiado alto o demasiado bajo, puede ser perjudicial para una empresa.

Si se establece demasiado alto:

- La depreciación estaría subestimada.

- Ingresos netos Ingresos netos Los ingresos netos son un rubro clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Si bien se llega a través, sería exagerado.

- Los activos fijos totales y las utilidades retenidas se sobrestimarían en el balance.

Si se establece demasiado bajo:

- La depreciación estaría sobrevalorada.

- La utilidad neta estaría subestimada.

- Los activos fijos totales y las ganancias retenidas se subestimarían en el balance general.

- Valores para la relación deuda-capital Los artículos financieros de FinanceCFI están diseñados como guías de autoaprendizaje para aprender conceptos financieros importantes en línea a su propio ritmo. ¡Explore cientos de artículos! y la garantía del préstamo sería menor. Esto puede resultar en dificultades para asegurar financiamiento futuro o en violación de los convenios de préstamos que requieren que la empresa mantenga ciertos niveles mínimos de índice de endeudamiento.

Uso del valor de rescate para determinar la depreciación

El valor de rescate estimado se deduce del costo del activo para determinar el monto total depreciable de un activo.

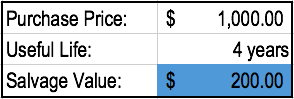

Por ejemplo, La empresa A compra una computadora por $ 1, 000. La empresa estima que la vida útil de la computadora es de 4 años. Esto significa que la empresa A utilizará la computadora durante 4 años y luego la venderá. La compañía también estima que podrían vender la computadora a un valor de rescate de $ 200 al final de 4 años. La empresa sigue un método de depreciación lineal.

El valor depreciable de esta computadora se determina tomando el precio de compra y restándolo del valor de rescate estimado. En el ejemplo anterior, el valor depreciable en esta computadora sería $ 1, 000 - $ 200 =$ 800 tomados durante cuatro años (la vida útil del activo). Si la empresa utiliza un método de depreciación lineal, la computadora se depreciaría anualmente en $ 200 ($ 800/4).

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita de valor de rescate y gastos de depreciación ahora.

Ejemplo del mundo real de fraude con valor de rescate

Gestión de residuos, Inc. es una empresa de residuos fundada en 1968 y fue la mayor empresa de servicios ambientales y de gestión de residuos en 1980. Entre 1992 y 1997, Gestión de residuos, Inc. cometió fraude varias veces. Entre otras actividades fraudulentas, la empresa:

- Evitar gastos de depreciación al inflar los valores de rescate y extender la vida útil de los camiones de basura de la empresa.

- Asignó valores de rescate arbitrarios a activos que anteriormente no poseían valor de rescate.

El fraude fue perpetrado en un intento por cumplir con los objetivos de ganancias predeterminados. En 1998, la compañía reexpresó sus ganancias en $ 1.7 mil millones, la mayor reexpresión de la historia.

Más recursos

CFI es el proveedor global oficial del Analista de valoración y modelización financiera (FMVA) Conviértase en un analista certificado de valoración y modelización financiera (FMVA) ®La certificación de Analista de valoración y modelización financiera (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y avanzando en su carrera como analista financiero, Estos recursos adicionales de CFI serán de ayuda en su viaje:

- Programa de depreciación Programa de depreciación Se requiere un programa de depreciación en el modelo financiero para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel.

- Depreciación acumulada Depreciación acumulada La depreciación acumulada es el monto total del gasto de depreciación asignado a un activo específico desde que se puso en uso.

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Plantilla de declaración de ingresos Declaración de ingresos La declaración de ingresos es uno de los estados financieros principales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o

-

¿Qué es un vale?

Un comprobante es un documento interno dentro de una empresa que es emitido por las cuentas por pagar Cuentas por pagar Cuentas por pagar es un pasivo en el que se incurre cuando una organización reci

-

¿Qué es el valor para el accionista?

El valor para el accionista es el valor financiero que reciben los propietarios de una empresa por poseer acciones de la empresa. Un aumento en el valor para el accionista se crea cuando una empresa o

Contabilidad

-

¿Qué es OIBDA?

¿Qué es OIBDA? OIBDA es una abreviatura de O perating I bienvenido B antes D epreciación y A mortización. Es una medida no GAAP del desempeño financiero de una empresa durante un período de tiempo específi...

-

¿Qué es el valor nominal?

¿Qué es el valor nominal? El valor nominal es el valor nominal o nominal de un bono, parte de la acción, o cupón como se indica en un bono o certificado de acciones. El certificado es emitido por el prestamista y entregado a u...