¿Qué es el análisis de variación de ingresos?

El análisis de variación de ingresos se utiliza para medir las diferencias entre las ventas reales y las ventas esperadas, basado en el volumen de ventas Días de ventas en inventario (DSI) Días de ventas en inventario (DSI), a veces conocidos como días de inventario o días en inventario, es una medida del número medio de días o métricas de tiempo, métricas de mezcla de ventas, y cálculos de margen de contribución.

La información obtenida del análisis de variación de ingresos es importante para las organizaciones porque permite a la gerencia determinar el desempeño real de las ventas en relación con el desempeño proyectado o percibido de la empresa para productos específicos. Ayuda a las empresas a identificar qué productos funcionan mejor en el mercado. En general, El análisis de varianza ayuda a la gerencia a tomar mejores decisiones estratégicas y de nivel empresarial para maximizar la rentabilidad.

Aprenda a realizar análisis de variación de ingresos en nuestro curso de pronóstico en línea.

Cuatro tipos de variación de ingresos

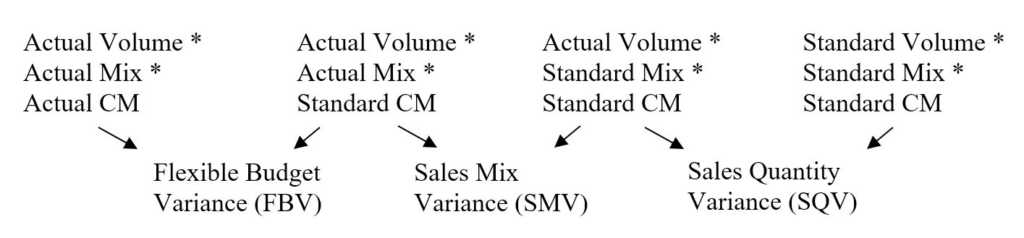

Similar al análisis de varianza, podemos utilizar el mismo enfoque basado en columnas para calcular los cuatro tipos diferentes de variación de ingresos.

Y finalmente, Variación del volumen de ventas (SVV) =Variación de la mezcla de ventas + Variación de la cantidad de ventas.

Estas variaciones se resumen en la siguiente tabla:

Variación de presupuesto flexible (FBV) Variación de la mezcla de ventas (SMV) Variación de la cantidad de ventas (SQV) Diferencia entre el margen de contribución real y la contribución estándar con la combinación de ventas y el volumen de ventas constante Diferencia entre la combinación de productos real y la combinación de productos estándar con el volumen de ventas y el margen de contribución constante Diferencia entre el volumen real de ventas y el volumen estándar (estimado) de ventas con mezcla de ventas y margen de contribución constante

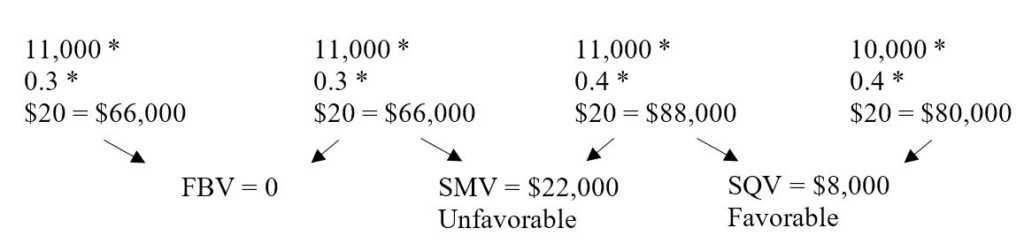

Ejemplo

Datos de la empresa XYZ con CM real y CM presupuestado iguales.

Entrada estándar Billete de lujo Margen de contribución $ 20 $ 5 Boletos presupuestados vendidos4, 0006, 000 Asientos reales vendidos3, 3007, 700

Para determinar las variaciones relevantes, utilizamos el método de columna que se muestra arriba.

Primero, Organice una tabla que describa toda la información relevante sobre los dos productos.

Presupuesto Real Mezcla de volumen de ventas (%) CM Mezcla de volumen de ventas (%) CMStandard4, 00040% $ 203, 30030% $ 20Lujo6, 00060% $ 57, 70070% $ 5Total10, 000100% 11, 000100%

Entrada estándar:

SVV =22, 000 U + 8, 000 F =14, 000 U

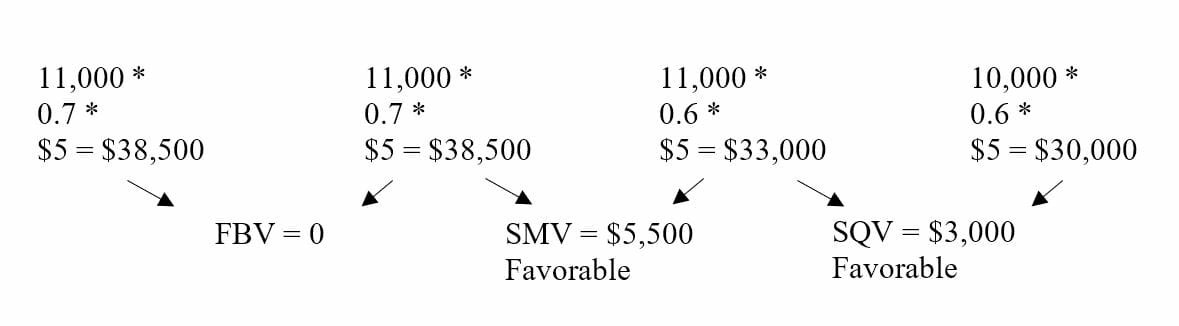

Boleto de lujo:

SVV =5, 500 F + 3, 000 F =8, 500 F

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

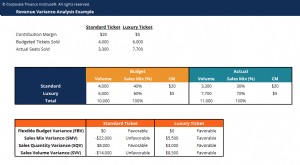

Análisis

Del ejemplo anterior, La gerencia puede sacar varias conclusiones:

- Para el boleto estándar, la mezcla de ventas real es menor que la presupuestada originalmente, lo que lleva a una variación desfavorable de la mezcla de ventas.

- Para el boleto estándar, el volumen de ventas real es superior al estimado originalmente, conduciendo a una variación favorable en la cantidad de ventas.

- La variación del volumen de ventas, por lo tanto, es desfavorable en general porque la variación de la mezcla de ventas es significativa.

- Por el boleto de lujo, la mezcla de ventas real es mayor que la presupuestada originalmente, conduciendo a una variación favorable en la mezcla de ventas.

- Por el boleto de lujo, el volumen de ventas real es superior al estimado, que conduce a una variación favorable en la cantidad de ventas

- La variación del volumen de ventas, por lo tanto, es favorable en general y el billete de lujo demuestra tener un mejor rendimiento en términos de ventas a pesar de que el margen de contribución es menor.

- Para ambos boletos, la variación del presupuesto flexible es 0 porque el CM real y el presupuestado son iguales.

Variaciones de participación de mercado y tamaño de mercado

Al igual que el análisis de varianza que se muestra arriba, las empresas también pueden llevar su análisis un paso más allá para determinar la participación de mercado y las variaciones del tamaño del mercado. La variación de la participación de mercado es la diferencia entre la participación de mercado real y la participación de mercado estimada / estándar en el mismo volumen de ventas.

Por otra parte, La variación del tamaño del mercado es la diferencia entre las ventas reales de la industria y las ventas estimadas de la industria a un porcentaje de participación de mercado constante. Cuando la participación de mercadoMarket ShareMarket se refiere a la porción o porcentaje de un mercado ganado por una empresa u organización. En otras palabras, la participación de mercado de una empresa y las variaciones del tamaño del mercado se suman, serán iguales a la variación de la cantidad total de ventas de todos los productos vendidos por la empresa.

Aprenda a realizar análisis de variación de ingresos en nuestro curso de presupuestación en línea.

Importancia del análisis de varianza

Análisis de varianza, como un todo, es imperativo para las empresas porque brinda información de gestión que puede no ser necesariamente obvia. Al examinar realmente todos los costos individuales, informacion sobre ventas, y cifras de margen de contribución, las empresas pueden medir mejor la eficacia de los métodos de producción y el rendimiento de productos específicos en comparación con otros.

Por ejemplo, aunque un determinado producto pueda proporcionar un margen de contribución mayor Margen de contribución El margen de contribución es el ingreso por ventas de una empresa menos sus costos variables. El margen de contribución resultante se puede utilizar para cubrir su conduciendo a una mayor rentabilidad, en realidad, puede estar funcionando peor que un producto de menor contribución. Aunque a corto plazo el producto CM superior puede resultar más atractivo, las empresas deben considerar en qué productos centrar sus esfuerzos si pretenden mantener la longevidad en el mercado altamente competitivo de hoy.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ®La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para ayudarlo a avanzar en su carrera, Consulte los recursos adicionales de CFI a continuación:

- Ingresos por ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Principio de reconocimiento de ingresos Análisis de estados financieros Cómo realizar análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué son las ventas en la misma tienda?

Ventas en la misma tienda, también conocidas como ventas en tiendas comparables, es una métrica financiera que suelen utilizar las empresas de la industria minorista para evaluar el rendimiento de las

-

¿Qué es el análisis de varianza?

El análisis de varianza se puede resumir como un análisis de la diferencia entre los números planificados y reales. La suma de todas las variaciones da una imagen del desempeño general excesivo o defi

Contabilidad

- ¿Qué son los ingresos por ventas? Qué es y cómo calcularlo

- ¿Qué son los ingresos totales por ventas?

- ¿Qué es la variación presupuestaria?

- ¿Qué es el análisis de contribución?

- ¿Qué es el análisis crediticio?

- ¿Qué son los ingresos LTM?

- ¿Qué es la variación de la cartera?

- ¿Qué es el análisis cuantitativo?

- ¿Qué es el análisis financiero?

-

¿Qué son los ingresos frente a los ingresos?

¿Qué son los ingresos frente a los ingresos? Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por...

-

¿Qué son los ingresos por ventas?

¿Qué son los ingresos por ventas? Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos ventas e ingresos pueden ser, y a menudo lo son se ...