¿Qué es el beneficio?

La ganancia es el valor que queda después de que se han pagado los gastos de una empresa. Se puede encontrar en un estado de resultados. Si el valor que queda después de deducir los gastos de los ingresos es positivo, se dice que la empresa tiene ganancias, y si el valor es negativo, entonces se dice que tiene una pérdida (ver:Estado de pérdidas y ganancias Estado de pérdidas y ganancias (P&L) Un estado de pérdidas y ganancias (P&L), o cuenta de resultados o estado de operaciones, es un informe financiero que proporciona un resumen de a). Otros términos que significan lo mismo son ganancias e ingresos.

Tipos de beneficio

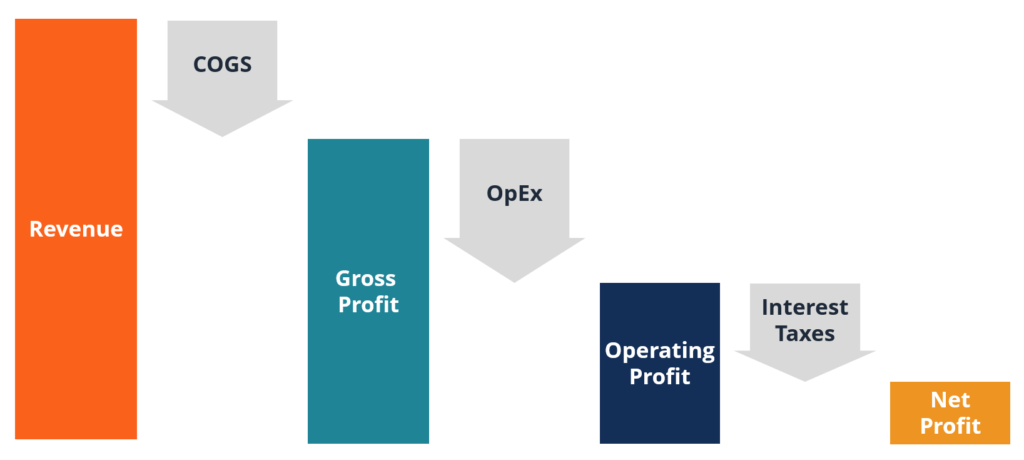

Hay tres medidas comunes de ganancias:

1. Beneficio bruto

La ganancia bruta es el valor que queda después del costo de ventas, o costo de bienes vendidos (COGS), se ha deducido de los ingresos por ventas. Este suele ser el primer subtotal del estado de resultados para la mayoría de las empresas.

2. Beneficio operativo

Beneficio operativo, también llamada Guía de EBIT de ganancias antes de intereses e impuestos (EBIT) EBIT significa ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos. El EBIT también se conoce a veces como ingreso operativo y se denomina así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. es el valor que queda después de que todos los gastos operativos se han deducido de los ingresos. Este suele ser el segundo subtotal del estado de resultados.

Ejemplos de gastos operativos incluyen gastos de ventas, márketing, publicidad, salarios y sueldos, beneficios para empleados, depreciación, alquilar, comisiones, y cualquier otro costo que se relacione con las operaciones en curso del negocio.

3. Beneficio neto

La ganancia neta (también llamada ingreso neto o ganancias netas) es el valor que queda después de todos los gastos, incluyendo intereses e impuestos, se han deducido de los ingresos. Esta es la cifra final que se encuentra en la parte inferior del estado de resultados.

La cifra de ganancias netas incluye gastos no operativos como intereses e impuestos. También puede denominarse ingresos netos.

Ejemplo de beneficio

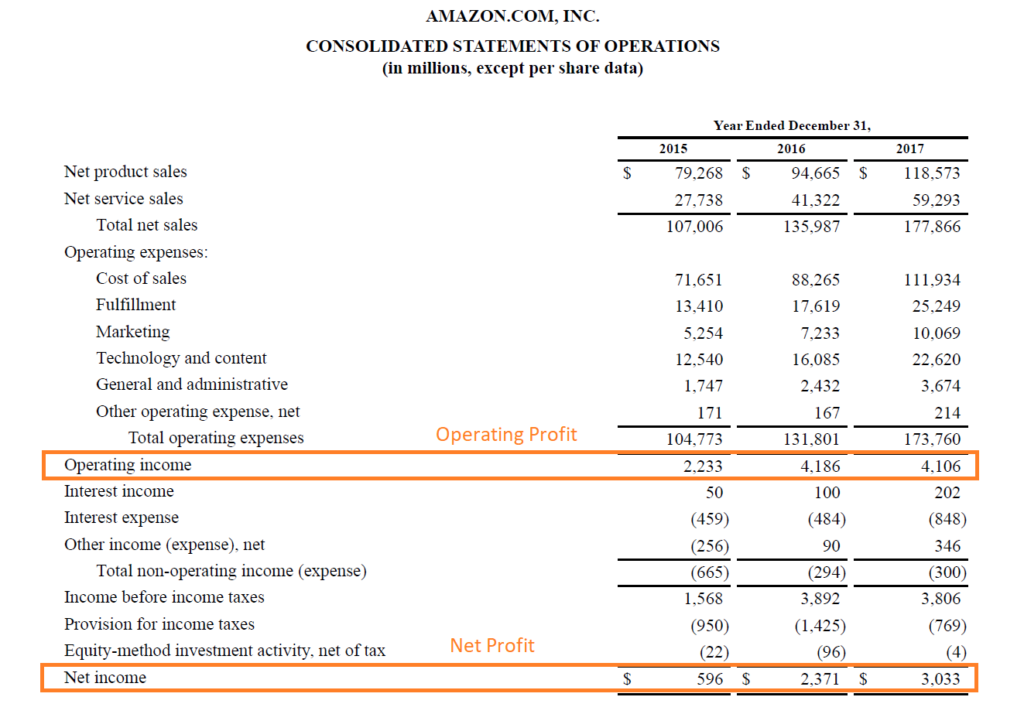

A continuación se muestra una captura de pantalla del estado de operaciones (estado de resultados) de Amazon 2017 del Curso de modelado financiero avanzado de CFI. Como se puede ver, Amazon no tiene un subtotal de ingresos brutos, pero tiene un ingreso operativo y un ingreso neto.

Para 2017, tomando ventas netas de $ 177,9 mil millones y restando gastos operativos de $ 173,8 mil millones, llegará a los ingresos operativos de $ 4,1 mil millones. Luego, para llegar al fondo, restar de la cantidad de interés, impuestos, y cualquier otro gasto para llegar a un ingreso neto de $ 3 mil millones.

Como se mencionó previamente, no es un requisito tener un subtotal de beneficio bruto, como es el caso de Amazon.

Flujo de caja frente a ganancias

El flujo de caja y las ganancias son métricas importantes al evaluar el desempeño de una empresa, y cada uno tiene sus pros y sus contras como métrica.

El flujo de efectivo mide el valor real del efectivo generado por una empresa, mientras que los ingresos son una cifra contable que utiliza el principio de devengo Principio de devengo El principio de devengo es un concepto contable que requiere que las transacciones se registren en el período de tiempo en el que ocurren, independientemente de.

Características del flujo de caja:

- Muestra el cambio real en efectivo durante un período de tiempo.

- Se utiliza en modelos financieros y valoración empresarial para calcular el valor intrínseco de una empresa.

- Puede ser irregular y desigual según el momento de las entradas y salidas de efectivo

Características de la ganancia:

- Muestra una imagen "más fluida" de los gastos de una empresa a lo largo del tiempo.

- Utiliza principios contables como el reconocimiento de ingresos, pareo, y acumulaciones

- Incluye gastos no monetarios como depreciación, cargos por deterioro, y compensación basada en acciones

Recursos adicionales

Gracias por leer esta guía para comprender las distintas métricas de ingresos. CFI es el proveedor oficial del Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! designacion, diseñado para transformar a cualquier persona en un analista financiero de clase mundial. Aprender más, Estos recursos adicionales de CFI serán útiles:

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Proyección de elementos de línea del estado de resultadosProyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Gastos de venta, generales y administrativos SG&A incluyen todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, márketing

-

¿Qué son los ingresos?

Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res

-

¿Qué son los ingresos frente a los ingresos?

Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por

Contabilidad

-

¿Qué son los ingresos no operativos?

¿Qué son los ingresos no operativos? Los ingresos no operativos se refieren a la parte de los ingresos de una empresa que no es atribuible a sus operaciones comerciales principales. Es una categoría en un estado de resultados de varios p...

-

¿Qué es un margen de beneficio?

¿Qué es un margen de beneficio? En contabilidad y finanzas, un margen de beneficio es una medida de los ingresos (o beneficios) de una empresa en relación con sus ingresos Ingresos por ventas Los ingresos por ventas son los ingresos...