¿Qué son los ingresos antes de impuestos?

Ingresos antes de impuestos, también conocido como ganancias antes de impuestos o ganancias antes de impuestos, es el ingreso neto Ingreso neto El ingreso neto es una partida clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Si bien se obtiene a través de una empresa antes de restar / contabilizar los impuestos. Ingresos antes de impuestos, sin embargo, cuentas de las deducciones relacionadas con los gastos operativos, depreciación, y gastos por intereses.

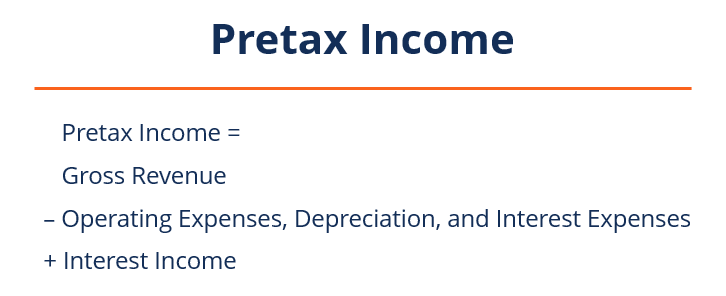

Fórmula para ingresos antes de impuestos

La fórmula para calcular los ingresos antes de impuestos es la siguiente:

Ingresos antes de impuestos =Ingresos brutos - Operativos, Depreciación, y Gastos por Intereses + Ingresos por Intereses

Dónde:

- Ingresos brutos:todos los ingresos generados por el negocio

- Gastos operativos:incluye deducciones por depreciación, amortización, y gastos por intereses

- Ingresos por intereses:Ingresos generados por la empresa a partir de préstamos pendientes emitidos por la empresa.

Ejemplo ilustrativo

Considere el desempeño de la Compañía ABC en 2018:

- Ingresos brutos: $ 8, 000, 000

- Costo de bienes vendidos (COGS) Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo: $ 560, 000

- Sueldos y salarios de los empleados: $ 86, 000

- Costos de reparación y mantenimiento: $ 12, 000

- Gastos administrativos generales: $ 240, 000

- Gastos por intereses: $ 57, 000

- Depreciación y amortización: $ 130, 000

Usando la fórmula anterior, el ingreso antes de impuestos de la Compañía ABC se calcula como:

Ingresos antes de impuestos =$ 8, 000, 000 - ($ 560, 000 + $ 86, 000 + $ 12, 000 + $ 240, 000 + $ 130, 000 + $ 57, 000) + 0

Ingresos antes de impuestos =$ 6, 915, 000

Importancia de los ingresos antes de impuestos

1. Proporciona información sobre la situación financiera de una empresa.

Los impuestos afectan las ganancias generales de una empresa. Ganancias antes de impuestos, por eso, Proporcionar información sobre el desempeño financiero de la empresa y su situación antes de que su gasto fiscal afecte las ganancias netas y provoque fluctuaciones.

2. Facilita la suavidad, comparaciones interempresas e intraempresas sin sesgos

Al realizar un análisis financiero o una comparación entre empresas o dentro de la empresa, El gasto fiscal anual de una organización puede variar ampliamente. Esto se debe a las normas fiscales, las tasas de impuestos, los incentivos varían ampliamente de una industria a otra, año a año y país a país. También, las empresas pueden aplicar créditos fiscales, y trasladar las pérdidas en un año determinado.

Una evaluación de los ingresos antes de impuestos, a diferencia de las ganancias netas después de impuestos, facilita una comparación mucho más limpia de la organización a lo largo del tiempo, así como a otras empresas. Mirar los ingresos antes de impuestos elimina cualquier discrepancia o efecto que un gasto tributario podría dejar en las ganancias de una organización.

3. Ayuda a medir la salud fiscal de una empresa a lo largo del tiempo.

Otra importancia de las ganancias antes de impuestos es que ayuda a proporcionar una medida más consistente y firme del desempeño financiero general y la salud fiscal de una empresa a lo largo del tiempo. Las ganancias antes de impuestos eliminan las diferencias volátiles que surgen cuando se contabilizan las consideraciones fiscales.

4. Sirve como índice de rentabilidad

Las ganancias antes de impuestos también ayudan a evaluar con precisión la rentabilidad de una empresa. El margen de ganancias antes de impuestos es la relación entre las ganancias antes de impuestos de una empresa y sus ventas totales. Cuanto mayor sea la proporción, cuanto más rentable sea la posición de la empresa. Usando la información proporcionada anteriormente, el margen de ganancias antes de impuestos para la Compañía ABC es de $ 6, 915, 000 / $ 8, 000, 000 (Ganancias antes de impuestos / Ventas totales) =87%.

Posición en el estado de resultados

En el estado de resultados de una organización, Las ganancias antes de impuestos se muestran justo antes del cálculo de las ganancias netas o ganancias netas finales de una empresa. La figura se muestra como Beneficio antes de impuestos o Beneficio antes de impuestos.

Ingresos antes de impuestos frente a ganancias antes de intereses e impuestos (EBIT)

Ganancias antes de intereses e impuestos (EBIT) Guía de EBITEBIT significa Ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos. El EBIT a veces también se conoce como ingreso operativo y se llama así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. se refiere a las ganancias netas de una empresa antes de contabilizar los intereses y los gastos fiscales, Considerando que las ganancias antes de impuestos (EBT) se refieren a las ganancias netas de una empresa después de contabilizar todas las operaciones, depreciación, y gastos por intereses e ingresos por intereses, pero antes de contabilizar los gastos fiscales.

A menudo surge confusión entre los dos términos. La principal diferencia entre ellos se relaciona con los gastos por intereses. El EBIT es antes de la deducción de gastos por intereses e impuestos, mientras que EBT es después de la deducción de todos los gastos por intereses y la suma de todos los ingresos por intereses a los ingresos operativos de una empresa.

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera . ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos CFI adicionales que se enumeran a continuación:

- Análisis de empresas comparablesAnálisis de empresas comparables Esta guía le muestra paso a paso cómo crear un análisis de empresas comparables ("Comps") e incluye una plantilla gratuita y muchos ejemplos.

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- SG &ASG &ASG &A incluye todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, márketing

-

¿Qué son los ingresos?

Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res

-

¿Qué son los ingresos frente a los ingresos?

Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por

Artículos Destacados

-

¿Qué son los ingresos no operativos?

¿Qué son los ingresos no operativos? Los ingresos no operativos se refieren a la parte de los ingresos de una empresa que no es atribuible a sus operaciones comerciales principales. Es una categoría en un estado de resultados de varios p...

-

¿Qué es el beneficio?

¿Qué es el beneficio? La ganancia es el valor que queda después de que se han pagado los gastos de una empresa. Se puede encontrar en un estado de resultados. Si el valor que queda después de deducir los gastos de los ingr...