¿Qué es otro ingreso integral?

El otro resultado integral se compone de ingresos, gastos, ganancias, y pérdidas que, de acuerdo con los estándares GAAP e IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero, están excluidos de los ingresos netos en la cuenta de resultados. Ingresos, gastos, ganancias, y las pérdidas que se informan como otro resultado integral son montos que aún no se han realizado.

¿Qué se incluye en Otros ingresos integrales?

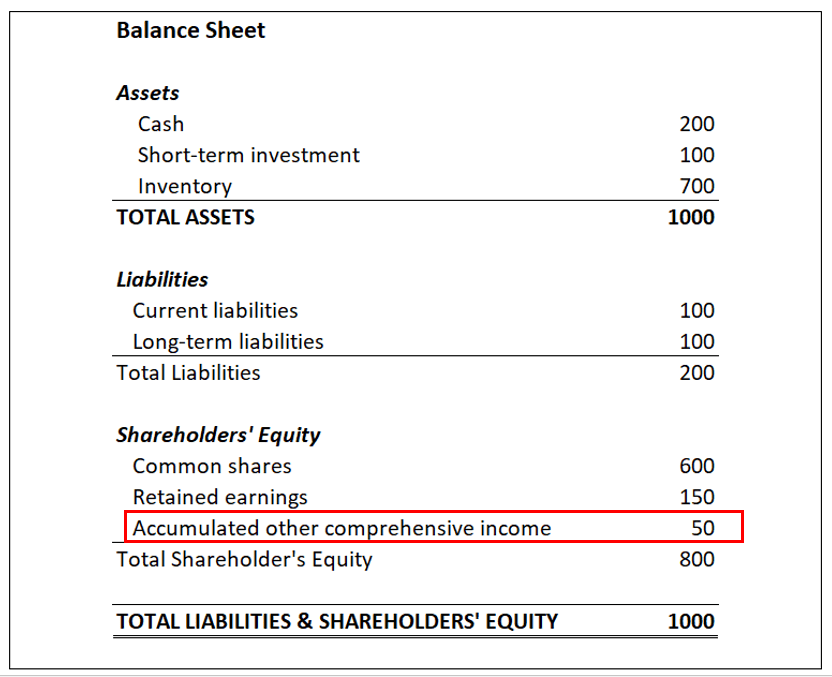

El otro resultado integral se muestra en el balance general de una empresa. Es similar a las ganancias retenidas, que se ve afectado por los ingresos netos, excepto que incluye aquellos elementos que son excluido de los ingresos netos. Esto ayuda a reducir la volatilidad de los ingresos netos a medida que el valor de las ganancias / pérdidas no realizadas sube y baja.

Los elementos comunes incluidos en la cuenta incluyen:

- Ganancias o pérdidas de inversiones disponibles para la venta

- Ganancias o pérdidas de derivados mantenidos como coberturas de flujos de efectivo

- Cambio de moneda extranjera Comercio de divisas - Cómo operar en el mercado de divisas El comercio de divisas permite a los usuarios capitalizar la apreciación y depreciación de diferentes monedas. El comercio de divisas implica la compra y venta de pares de divisas en función del valor relativo de cada divisa con respecto a la otra divisa que forma el par. ganancias o pérdidas

- Ganancias o pérdidas del plan de pensiones

Normas de información para otros resultados integrales

Según las normas contables, Otros ingresos integrales no se pueden informar como parte de los ingresos netos de una empresa y no se pueden incluir en su estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o. En lugar de, las cifras se informan como otros ingresos integrales acumulados en el capital contable en el balance general de la empresa.

Solo las partidas no realizadas se registran como otro resultado integral. Una vez realizada la transacción (p. Ej., se han vendido las inversiones de la empresa), debe eliminarse del balance de la empresa y reconocerse como una ganancia / pérdida realizada en el estado de resultados.

Importancia de otros resultados integrales

Otro resultado integral es una métrica de análisis financiero crucial para una evaluación más inclusiva de las ganancias y la rentabilidad general de una empresa. Si bien el estado de resultados sigue siendo un indicador principal de la rentabilidad de la empresa, Otro resultado integral mejora la confiabilidad y transparencia de la información financiera.

La otra información sobre ingresos no puede revelar las operaciones diarias de la empresa, pero puede proporcionar información sobre otros elementos esenciales. Por ejemplo, un analista puede obtener información sobre la gestión de las inversiones de la empresa. Las ganancias / pérdidas no realizadas de las inversiones informadas pueden pronosticar las ganancias / pérdidas reales de la empresa, ganancias o pérdidas realizadas en sus inversiones.

También, si una empresa tiene operaciones en el extranjero, la sección de otros ingresos puede contribuir a comprender la dinámica de las operaciones en el extranjero de la empresa y evaluar el impacto de las fluctuaciones cambiarias. Finalmente, ayuda a determinar en qué medida los pasivos futuros por pensiones de una empresa pueden afectar las ganancias no realizadas.

Lecturas relacionadas

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera profesional. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ®La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Ingresos anuales Ingresos anuales Los ingresos anuales son el valor total de los ingresos obtenidos durante un año fiscal. El ingreso anual bruto se refiere a todas las ganancias antes de que se realicen las deducciones.

- Glosario de razones de análisis financiero Glosario de razones de análisis financiero Glosario de términos y definiciones para términos comunes de razones de análisis financiero. Es importante comprender estos importantes términos.

-

¿Qué es el estado de resultados integrales?

El estado de resultados integrales es un estado financiero Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financ

-

¿Qué es un seguro a todo riesgo?

Si está comprando un seguro de automóvil, Quizás se pregunte si necesita agregar un seguro a todo riesgo a su cobertura de automóvil. O quizás haya financiado recientemente un automóvil y su prestamis

Contabilidad

-

¿Qué son los ingresos?

¿Qué son los ingresos? Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res...

-

¿Qué son los ingresos frente a los ingresos?

¿Qué son los ingresos frente a los ingresos? Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por...