¿Qué son los ingresos no operativos?

Los ingresos no operativos se refieren a la parte de los ingresos de una empresa que no es atribuible a sus operaciones comerciales principales. Es una categoría en un estado de resultados de varios pasos Estado de resultados de varios pasos Un estado de resultados de varios pasos es un estado de resultados que segrega los ingresos y gastos totales en jefes operativos y no operativos. Eso. Ingreso de inversión, ganancias o pérdidas de divisas, así como ventas de activos, amortización de activos, Los ingresos por intereses son todos ejemplos de partidas de ingresos no operativos.

Algunas de las partidas de ingresos no operativos son recurrentes, por ejemplo, los ingresos por dividendos, e ingresos por intereses Ingresos por intereses Los ingresos por intereses son el monto pagado a una entidad por prestar su dinero o permitir que otra entidad use sus fondos. A mayor escala, Los ingresos por intereses son la cantidad que gana el dinero de un inversor que coloca en una inversión o proyecto. Otros son no recurrentes, tales como amortizaciones de activos y ganancias o pérdidas por la venta de un activo.

Resumen

- Los ingresos no operativos se refieren a los ingresos que no son atribuibles a las operaciones comerciales principales de la empresa. Ganancias / pérdidas por inversiones, Divisas, y venta de activos son algunos ejemplos.

- Algunos elementos no operativos son recurrentes, pero muchos son no recurrentes.

- Los ingresos no operativos y operativos se informan en líneas separadas en un estado de resultados de varios pasos.

Ingresos operativos e ingresos no operativos

Los ingresos de una empresa se pueden clasificar en dos categorías: operando y no operativo . Los ingresos operativos también se conocen como ganancias antes de intereses e impuestos (EBIT). Son los ingresos generados a través de las operaciones comerciales principales de la empresa. Muestra el desempeño de la empresa en sus operaciones diarias recurrentes.

Los ingresos no operativos incluyen las ganancias y pérdidas (gastos) generados por otras actividades o factores no relacionados con sus operaciones comerciales principales.

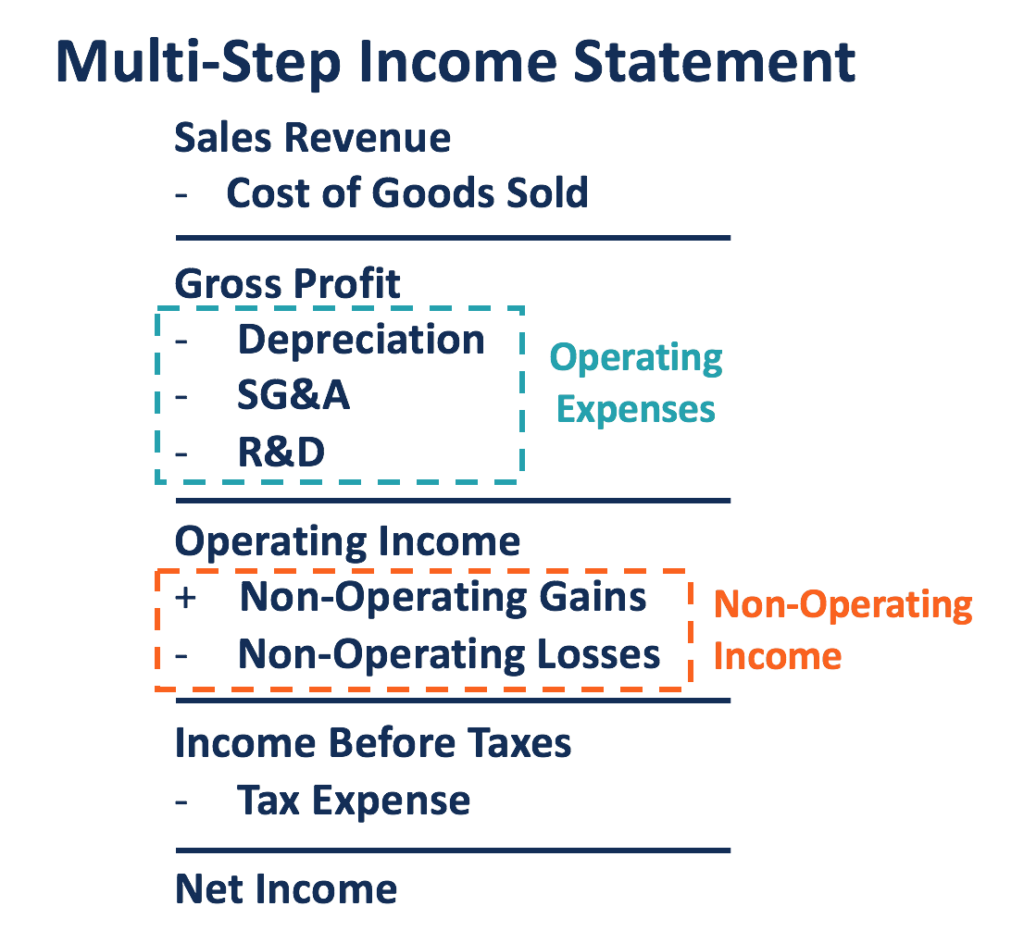

Los ingresos operativos y los ingresos no operativos de una empresa se identifican en un estado de resultados de varios pasos, Como se muestra abajo:

El ingreso operativo se calcula restando el costo de los bienes vendidos. Costo de los bienes vendidos (COGS) El costo de los bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directos y todos los gastos operativos de los ingresos por ventas de la empresa. Los gastos operativos son los gastos incurridos para ejecutar sus operaciones principales. Los ejemplos incluyen depreciación, Gastos de venta, generales y administrativos, así como los gastos de I + D.

Sumando los ingresos no operativos a los ingresos operativos, se pueden calcular las ganancias de la empresa antes de impuestos. Si las ganancias no operativas totales son mayores que las pérdidas no operativas, la compañía reporta un resultado no operacional positivo. Si las pérdidas no operativas superan las ganancias totales, la empresa obtiene una ganancia (pérdida) no operativa negativa.

Los ingresos operativos son recurrentes y es más probable que crezcan junto con la expansión de la empresa. En comparación con los ingresos no operativos, Los ingresos operativos proporcionan más información sobre los fundamentos y el potencial de crecimiento de la empresa.

Una empresa que se desempeña mejor y genera la mayor parte de sus ingresos a través de sus operaciones comerciales básicas es más favorable que una que obtiene la mayor parte de sus ingresos de actividades no operativas. Distinguir la capacidad de una empresa para beneficiarse de su negocio principal y beneficiarse de otras actividades o factores es esencial para evaluar su desempeño real.

Un estado de resultados de varios pasos puede revelar mejor la salud financiera de una empresa que un estado de resultados de un solo paso, que no clasifica los ingresos o gastos en las categorías operativas y no operativas.

Ejemplo practico

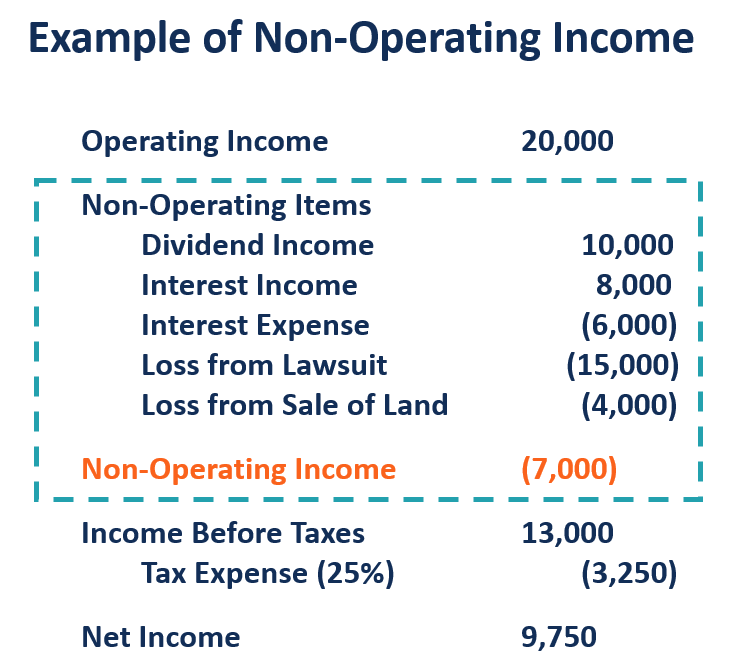

Suponiendo después de restar el costo de los bienes vendidos y todos los gastos operativos de los ingresos por ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa de sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y, una empresa reportó un ingreso operativo de $ 200, 000 por un año. Además de dirigir su negocio principal, la empresa también hizo algunas inversiones, que generó $ 10, 000 en dividendos y $ 8, 000 en ingresos por intereses. Durante el año, la empresa pagó $ 6, 000 intereses por su financiamiento anterior y vendió un terreno con una pérdida de $ 4, 000. Además, fue demandado y cobrado por $ 15, 000.

Las ganancias de la empresa por inversiones (dividendos e intereses), gastos por intereses a los acreedores, y las pérdidas causadas por la venta de terrenos y demandas judiciales son todas ganancias o pérdidas no operativas. En general, la empresa incurrió en una pérdida no operativa neta de $ 7, 000 para el año después de sumar las ganancias y restar las pérdidas. Su ingreso antes de impuestos es de $ 13, 000. Suponiendo una tasa impositiva del 25%, el ingreso neto de la empresa es de $ 9, 750.

Manipulación contable

Muchas ganancias o pérdidas no operativas son no recurrentes, lo que deja espacio para la manipulación contable. Una empresa puede registrar un ingreso no operativo alto para ocultar su pobre desempeño en las operaciones centrales. También puede manipular sus ingresos operativos al incluir las ganancias incurridas por actividades no relacionadas con el negocio principal. Un repentino El aumento sustancial de las ganancias podría deberse a la inclusión de ingresos no operativos.

Más recursos

CFI es el proveedor oficial de la página del programa de Banca Comercial y Analista de Crédito (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Banca Comercial y Crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Ingresos operativos después de impuestos Ingresos operativos después de impuestos (ATOI) Los ingresos operativos después de impuestos o ATOI son los ingresos operativos de una empresa después de que se hayan pagado todos los impuestos. El ATOI no está reconocido por los GAAP ya que excluye después de impuestos

- Gastos sin intereses Gastos sin intereses Un gasto sin intereses es un gasto operativo incurrido por un banco, y es independiente del gasto por intereses sobre los depósitos de los clientes.

- Los principales escándalos contables Los principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En esto

- Cómo leer estados financieros - Curso gratuito

-

¿Qué son los ingresos?

Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res

-

¿Qué son los ingresos frente a los ingresos?

Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por

Contabilidad

-

¿Qué es un gasto no operativo?

¿Qué es un gasto no operativo? Un gasto no operativo es un gasto comercial que no está relacionado con las operaciones comerciales centrales de una empresa. Los elementos más comunes que se incluyen en la categoría incluyen gastos ...

-

¿Qué es el beneficio?

¿Qué es el beneficio? La ganancia es el valor que queda después de que se han pagado los gastos de una empresa. Se puede encontrar en un estado de resultados. Si el valor que queda después de deducir los gastos de los ingr...