¿Qué es un gasto no operativo?

Un gasto no operativo es un gasto comercial que no está relacionado con las operaciones comerciales centrales de una empresa. Los elementos más comunes que se incluyen en la categoría incluyen gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia a través de deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede y pérdida en la venta de activos. Otros tipos de gastos no operativos incluyen amortizaciones de activos y reestructuraciones únicas o gastos legales que no ocurren regularmente en el curso normal de los negocios.

Como otros gastos, las partidas se registran como gasto en el estado de resultados. Analistas financieros, contadores, y otros profesionales generalmente separan los gastos operativos de los gastos no operativos para ignorar los efectos de la elección de la estructura de capital y los gastos únicos que podrían conducir a métricas financieras no representativas.

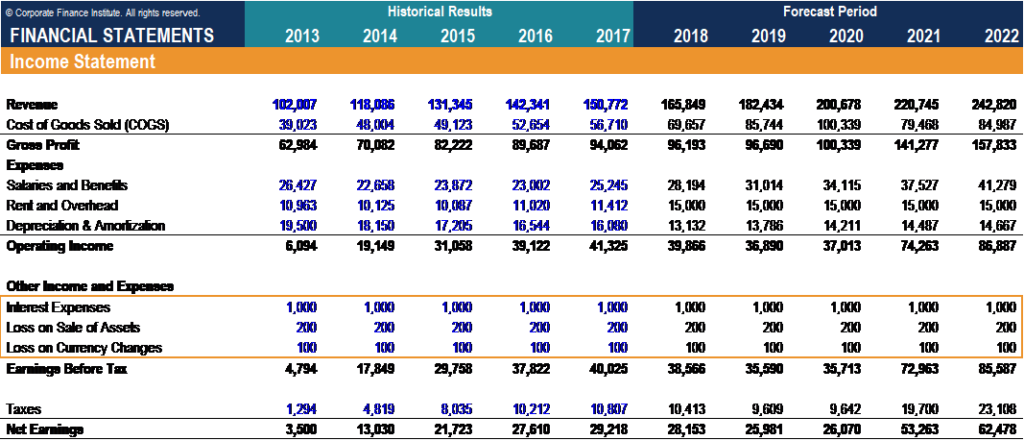

Como puede ver abajo, Los gastos no operativos, como los gastos y pérdidas por intereses, generalmente se incluyen en “Otros ingresos y gastos”. Los elementos se encuentran por debajo de la guía de “Ingresos operativos” o EBITEBITEBIT significa Ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos. El EBIT a veces también se conoce como ingreso operativo y se denomina así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. línea de negocio, ya que no están relacionados con el negocio principal.

Resumen

- Los gastos no operativos no están asociados con las operaciones comerciales principales de una empresa y se registran como gasto en el estado de resultados en la sección "Otros ingresos y gastos".

- Los elementos comunes que se incluyen en la categoría incluyen los gastos por intereses, pérdida en la venta de activos, amortizaciones de activos, y gastos únicos legales / de reestructuración u otros.

- Es importante separar los gastos operativos y no operativos para el análisis financiero. También, tu Es importante comprender el tratamiento contable de los gastos no operativos comunes.

Importancia de separar los gastos operativos y no operativos

Incluir gastos no operativos como intereses y pérdidas o gastos únicos en el cálculo de los ingresos operativos Ingresos operativos Los ingresos operativos son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos de los ingresos por ventas. subestimaría el verdadero desempeño financiero de la empresa. Por ejemplo, restando un gasto legal único de $ 1, 000 en gastos operativos subestimaría el EBITDA en $ 1, 000. Además, si se usa dicha cifra de EBITDA para calcular un múltiplo EV / EBITDA, uno obtendrá un múltiplo inflado. Similar, dará lugar a imprecisiones en la previsión financiera, ya que el EBITDA estaría subestimado.

El problema opuesto surgirá si la empresa registra una ganancia única por la venta de un activo o la conversión de moneda. En esos casos, incluir los elementos antes de calcular los ingresos operativos exageraría el rendimiento financiero de la empresa y afectaría negativamente a sus múltiplos de valoración.

El argumento anterior es importante para determinar qué gastos deben incluirse o excluirse al calcular los múltiplos de valoración. Tomemos el valor empresarial (EV) Valor empresarial (EV) Valor empresarial, o valor firme, es el valor total de una empresa igual a su valor patrimonial, más deuda neta, más cualquier múltiplo de interés minoritario como ejemplo. El valor empresarial es el valor de las operaciones comerciales centrales de una empresa que está disponible para todos los inversores. Por lo tanto, El EV debe combinarse con una métrica que:

- Solo incluye gastos e ingresos asociados con las operaciones comerciales principales de la empresa.

- Está disponible para todos los inversores.

Es por eso que los múltiplos de EV se calculan con EBIT y EBITDA y no con ingresos netos. El EBIT y el EBITDA solo incluyen gastos y ganancias asociados con las operaciones comerciales centrales de la empresa y es una cantidad disponible para distribuir a todas las partes interesadas (es decir, tenedores de deuda, Gobierno, accionistas).

La utilidad neta está vinculada con la capitalización de mercado, que representa el valor de los activos básicos y complementarios que están disponibles solo para inversores en acciones. Por lo tanto, La capitalización de mercado debe utilizar una métrica que:

- Incluye ingresos y gastos de las operaciones comerciales principales y complementarias.

- Solo está disponible para inversores de capital

Debido a las razones mencionadas anteriormente, Es extremadamente importante separar los gastos operativos y no operativos determinando la naturaleza y la frecuencia. Al calcular métricas financieras para realizar análisis financieros, Es importante revertir cualquier elemento no operativo o único que tenga un impacto en el EBIT y el EBITDA.

Tratamiento de una pérdida en la venta de activos y amortizaciones de activos

Gastos no operativos como intereses, pérdida por conversión de moneda, y los gastos legales / de reestructuración únicos se registran como gasto en el estado de resultados, ya que las transacciones tienen como resultado un impacto directo en efectivo. Sin embargo, el tratamiento contable y la presentación de informes para las pérdidas en la venta de activos y las amortizaciones de activos es ligeramente diferente, ya que no hay un impacto directo en efectivo. Los ejemplos a continuación sobre su tratamiento contable generalmente aparecen como preguntas de entrevista comunes para roles de finanzas corporativas.

Ejemplo 1:Planta de $ 100 vendida a $ 80; 50% de tasa de impuestos

Impacto en los estados financieros:

- La pérdida de $ 20 se registra como gasto en el estado de resultados bajo otros ingresos y gastos.

- Usando una tasa impositiva del 50%, los ingresos netos se redujeron en $ 10

- La pérdida de $ 20 no es en efectivo y se agrega al flujo de efectivo de las operaciones

- El director financiero subió $ 10

- El monto de venta de $ 80 se registra en actividades de inversión, por lo que el efectivo en la parte inferior del estado de flujos de efectivo aumenta $ 90

- Los activos bajaron $ 10 (la planta bajó $ 100 y el efectivo + A / R subió $ 90), y las ganancias retenidas se redujeron en $ 10, hacer el recuento del balance general

Ejemplo 2:Planta de $ 100, anotado en $ 20; 50% de tasa de impuestos

Impacto en los estados financieros:

- La pérdida de $ 80 se registra como gasto en el estado de resultados bajo otros ingresos y gastos.

- Usando una tasa impositiva del 50%, los ingresos netos se redujeron en $ 40

- La pérdida de $ 80 no es en efectivo, y se vuelve a agregar al flujo de efectivo de las operaciones

- El efectivo aumentó en $ 40

- Los activos bajaron $ 40 (la planta bajó $ 80 y los A / R subieron $ 40), y las ganancias retenidas se redujeron en $ 40, hacer el recuento del balance general

Aprende más

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa

- Ingresos no operativos Ingresos no operativos Los ingresos no operativos se refieren a la parte de los ingresos de una empresa que no es atribuible a sus operaciones comerciales principales.

- Carga única Carga única Una carga única, o elemento no recurrente, es una partida de los estados financieros que aparece en los estados financieros de una empresa en un

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

¿Qué son los ingresos?

Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res

-

¿Qué es un Gasto Variable?

¿Qué es un gasto variable? Oficialmente, un gasto variable es un costo que cambia mes a mes o que ocurre de manera irregular. Extraoficialmente, los gastos variables son probablemente los culpables

Contabilidad

-

¿Qué es el beneficio?

¿Qué es el beneficio? La ganancia es el valor que queda después de que se han pagado los gastos de una empresa. Se puede encontrar en un estado de resultados. Si el valor que queda después de deducir los gastos de los ingr...

-

¿Qué son los gastos de alquiler?

¿Qué son los gastos de alquiler? El gasto de alquiler se refiere al costo total de usar la propiedad de alquiler para cada período de informe. Por lo general, se encuentra entre los mayores gastos que informan las empresas. Solo dos ...