¿Qué es la responsabilidad legal de los auditores?

Las preocupaciones sobre la responsabilidad legal de los auditores continúan creciendo día a día. Los auditores son personas muy importantes porque, por último, son responsables de mejorar la confiabilidad de los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones principales son para todo tipo de usuarios externos. Como otros profesionales, pueden enfrentar responsabilidad civil y penal en el desempeño de sus funciones.

Sin auditores independientes y competentes, Muchos casos de fraude Principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En este mundial hubiera pasado desapercibido, a pesar de todos los demás casos que aún no se han descubierto. El código de conducta profesional establece que los auditores deben realizar sus negocios con cuidado necesario . El debido cuidado es el concepto de “persona prudente”.

El debido cuidado generalmente implica cuatro cosas:

- El auditor debe poseer las habilidades necesarias para evaluar estados financieros.

- El auditor tiene el deber de emplear dicha habilidad con cuidado y diligencia razonables.

- El auditor realiza su (s) tarea (s) con buena fe e integridad, pero no es infalible.

- El auditor puede ser responsable por negligencia, mala fe, o deshonestidad, pero no por meros errores de juicio

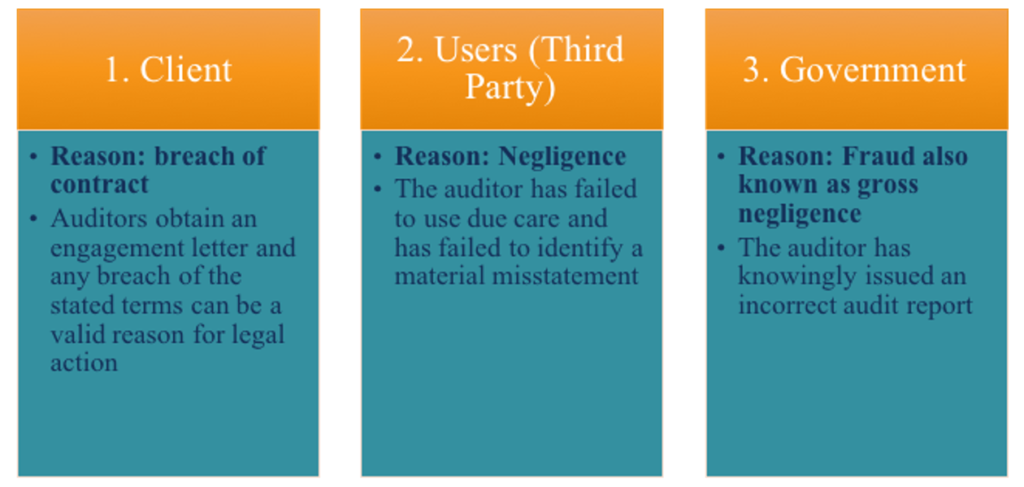

Fuentes de responsabilidad legal de un auditor

Consideremos las posibles entidades que pueden demandar a un auditor y las posibles razones para una demanda.

La responsabilidad legal de los auditores frente a terceros

Al leer este artículo, Una pregunta que podría surgir es ¿ante quién son exactamente responsables los auditores? ¿Puede cualquier tercero demandar a un auditor? ¿O hay una determinada clase de fiestas? Es de conocimiento general que los auditores son responsables ante dos grupos de terceros:1) Usuarios conocidos de los estados financieros, y 2) Una clase limitada de usuarios previsibles que dependerán de los estados financieros.

Los usuarios conocidos de los estados financieros son los accionistas y acreedores reales de la empresa. Generalmente, la empresa mantiene una lista completa de todas estas personas por nombre. El segundo grupo perteneciente a los usuarios previsibles requiere un poco de juicio.

Por ejemplo, si la empresa está intentando emitir nuevas acciones u obtener un préstamo de un banco, estos inversores potenciales y el acreedor potencial (es decir, un banco) entrará en la clase de usuarios previsibles. Por lo tanto, aunque el auditor no conozca al usuario específico, el auditor es consciente de que el cliente utilizará los estados financieros para obtener financiamiento bancario o emitir nuevas acciones; por lo tanto, conocen el tipo de usuario.

Demandas injustificadas

A pesar de todo el potencial de demandas contra los auditores, muchas demandas de terceros son injustificadas. Por ejemplo, si un tercero demanda al auditor porque el cliente (es decir, la empresa auditada) ya no es una empresa viable, que no esta justificado, porque el auditor no es responsable de asegurarse de que la empresa sea viable y pueda seguir operando a largo plazo. El auditor es el único responsable de asegurarse de que los estados financieros se presenten de manera justa en función de los criterios de evaluación adecuados. Además, Los juicios injustificados también pueden involucrar el fenómeno del riesgo de auditoría.

El riesgo de auditoría es el riesgo de que un auditor haga todo correctamente / lo mejor que pueda, pero aún puede expresar una opinión de auditoría inapropiada sobre los estados financieros. Esencialmente, la situación trata con errores en los estados financieros que pueden permanecer incluso después de que el auditor haya seguido las reglas de auditoría proporcionadas por el órgano de gobierno.

Simplemente hay situaciones de mala suerte en las que un auditor, por ejemplo, decide elegir una muestra para auditar que no sea representativa de toda la población de datos. Los errores se originan en situaciones desafortunadas y no son responsabilidad del auditor. Si, sin embargo, un auditor no cumpliera con las normas generales de auditoría descritas por el órgano de contabilidad rector, esa sería una razón justificada para una demanda, una situación llamada falla de auditoría.

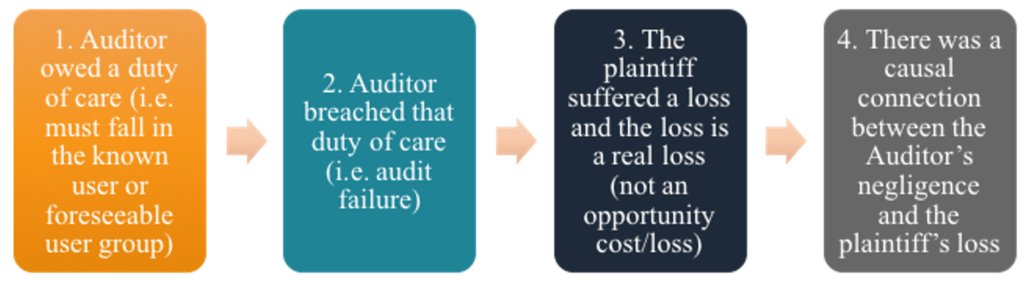

Demandas exitosas contra auditores

Para que un tercero o un cliente demande con éxito a un auditor bajo negligencia , no es suficiente simplemente presentar algunas pruebas y presentar un caso judicial. El demandante debe probar los siguientes cuatro criterios:

Recursos adicionales

Gracias por leer esta guía para comprender mejor la responsabilidad legal de los auditores. CFI es el proveedor global oficial de Financial Modeling &Valuation Analyst (FMVA) ® Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación de Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! y con la misión de ayudar a cualquier persona en el mundo a avanzar en su carrera en la industria financiera. Para seguir aprendiendo, Estos recursos gratuitos de CFI serán útiles:

- Informe del auditor Informe del auditor Un informe del auditor independiente es una opinión oficial emitida por un auditor externo o interno en cuanto a la calidad y precisión del

- Guía de auditoría forense Guía de auditoría forense Una auditoría forense es una auditoría detallada de los registros de una empresa que se utilizará en un tribunal de justicia en un procedimiento legal. Contadores, abogados y

- Estados financieros auditados Estados financieros auditados Las empresas públicas están obligadas por ley a asegurarse de que sus estados financieros sean auditados por un CPA registrado. El propósito de

- Implicaciones legales de la auditoría Contabilidad Contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todos.

-

¿Cuál es la importancia legal de una auditoría?

La importancia legal de una auditoría es mantener la confiabilidad de los estados financieros para todos los usuarios externos. Auditores Auditor Un auditor es una persona o firma asignada pa

-

¿Qué es la gestión de activos y pasivos (ALM)?

La gestión de activos y pasivos (ALM) es una práctica utilizada por las instituciones financieras para mitigar los riesgos financieros derivados de un desajuste de activos y pasivos. Las estrategias d

Contabilidad

-

¿Qué es la evidencia en una auditoría?

¿Qué es la evidencia en una auditoría? La evidencia en una auditoría es información que se recopila y requiere en la revisión de las transacciones financieras de una entidad, saldos, y controles internos para certificar que los estados fin...

-

¿Qué son los activos financieros?

¿Qué son los activos financieros? Los activos financieros se refieren a activos que surgen de acuerdos contractuales sobre flujos de efectivo futuros Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobr...