¿Qué son las ganancias generales?

Las ganancias generales son una reexpresión de las ganancias de una empresa que elimina el efecto de los cargos únicos, amortizaciones, reducción de costos, y otras partidas extraordinarias como pasivos fiscales. Otra forma de ver las ganancias generales es que es la parte de las ganancias de una empresa que pertenece a sus actividades comerciales principales.

Es una medida de ganancias menos volátil en comparación con, decir, beneficio neto, que es una cifra final que incluye el impacto de todos los elementos en un estado de resultados. Es una representación más precisa del desempeño comercial, ya que sigue de cerca las operaciones comerciales.

Las ganancias generales son una medida no estándar y no se reconocen según los PCGA y las NIIF. El objetivo principal de las ganancias generales se encuentra en el campo del análisis de estados financieros Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados, . Las siguientes secciones discuten la importancia de las ganancias generales como medida y un ejemplo simple que ilustra su cálculo.

Ganancias generales:propósito e importancia

Como se indicó en la sección anterior, Las ganancias generales se utilizan principalmente para el análisis de estados financieros. Es una parte importante del conjunto de herramientas de un analista y les ayuda a producir análisis precisos de empresas individuales, ya sea una recomendación o una valoración.

Una de las cosas que logran las ganancias generales como medida es una representación precisa del desempeño comercial. Dada la complejidad de los procedimientos contables, Es común que la gerencia tergiverse el desempeño financiero de la empresa utilizando elementos tales como elementos extraordinarios. Un ejemplo común es el uso de ganancias no recurrentes para exagerar las ganancias de una empresa. Si no está ajustado para, fluye a métricas esenciales como la relación P / E ampliamente utilizada por los inversores.

En casos como el anterior, Las ganancias generales pueden ser muy efectivas, ya que eliminan el ruido agregado por elementos inusuales y aíslan el desempeño comercial. La cifra de ganancias del título se puede utilizar más para llegar a métricas alternativas como las ganancias por acción del título y mejorar el contenido de información de la relación P / E. La precisión de los múltiplos es indispensable para ciertos análisis como la valoración. Metodologías de valoración populares, como el modelo de flujo de efectivo descontado Flujo de efectivo descontado (DCF) El flujo de efectivo descontado (DCF) es un método de análisis utilizado para valorar la inversión mediante el descuento de los flujos de efectivo futuros estimados. El análisis DCF se puede aplicar a modelos de valor relativo, utilice múltiplos como entradas al calcular el precio final. Los insumos deficientes en esa etapa descarrilan incluso los modelos más rigurosos.

Otra propiedad de las ganancias generales es la baja volatilidad. Los hace más aptos para la predicción y el análisis de series de tiempo. Es más fácil crear pronósticos sólidos para una serie estable sin saltos. De nuevo, las buenas previsiones son una parte esencial de todos los análisis financieros.

Una interpretación más estricta

La definición más estricta de ganancias generales también excluye cualquier impacto de las estrategias de reducción de costos además de los elementos inusuales. Se centra únicamente en el rendimiento empresarial. Una empresa puede mejorar temporalmente su desempeño reduciendo costos, pero ese enfoque es insostenible si el modelo de negocio es fundamentalmente incorrecto. Por eso, las ganancias generales se pueden utilizar como una herramienta de inversión para concentrarse en empresas con modelos comerciales de alta calidad, ganancias estables, y crecimiento sostenible de las ganancias.

Calcular las ganancias de los titulares

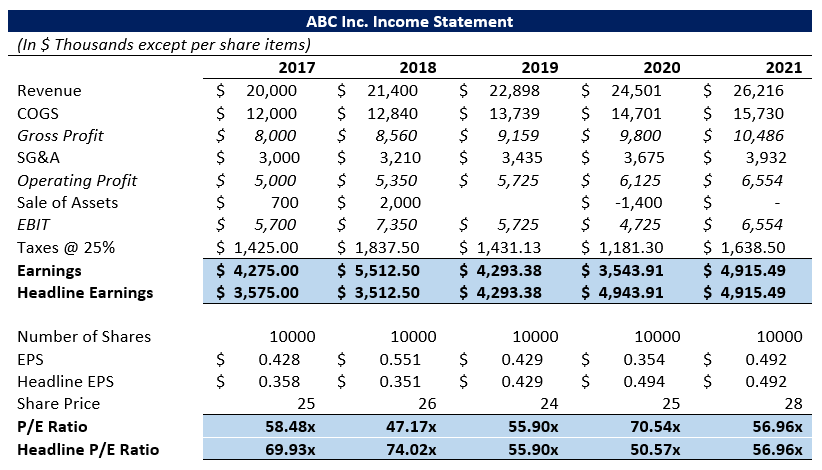

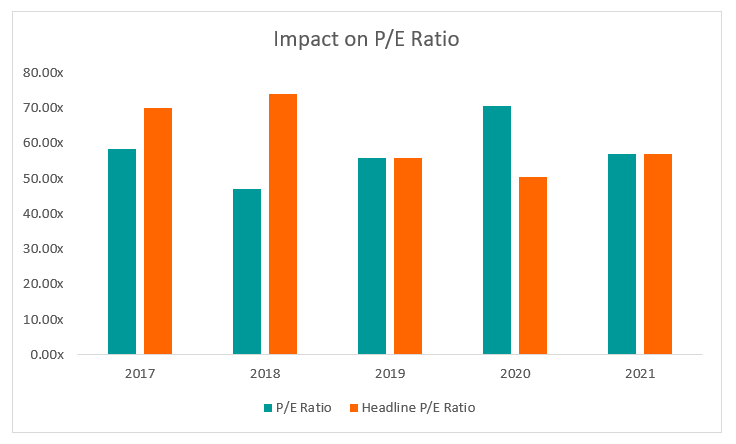

Los ingresos totales se pueden calcular de dos formas; uno excluye el impacto de artículos inusuales únicamente. El segundo método también excluye el impacto de cualquier estrategia de reducción de costos. El siguiente ejemplo muestra el efecto de utilizar las ganancias generales en comparación con las ganancias netas en la relación P / E.

Como es evidente en el gráfico, los resultados pueden ser muy diferentes según la elección de la métrica de ganancias. En cuyo caso, la diferencia puede ser de hasta 20x. Los saltos en la relación P / E también pueden conducir a saltos en el precio de las acciones, ya que los inversores ingenuos se apresuran a comprar o vender las acciones basándose en información errónea.

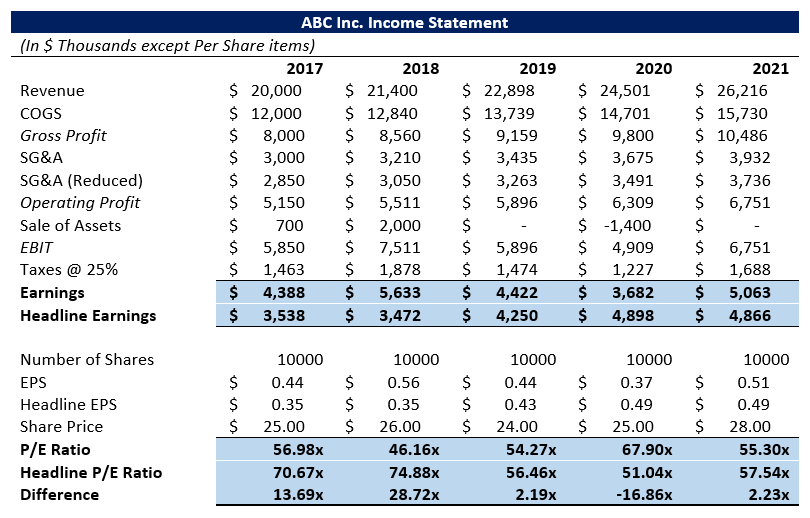

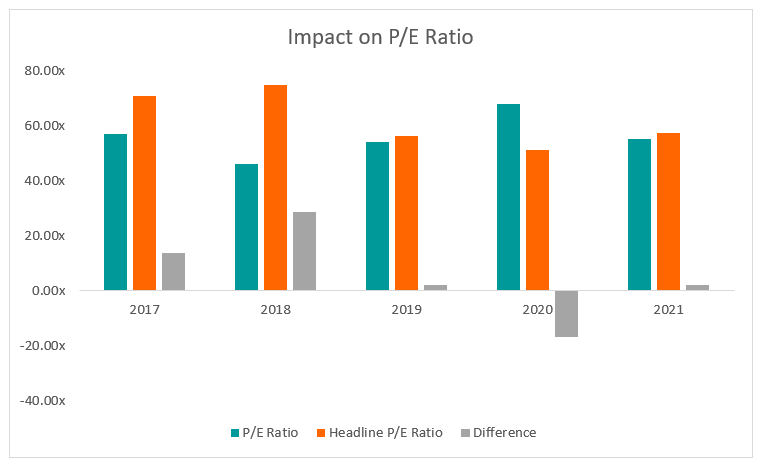

El siguiente ejemplo analiza la definición más estricta que excluye los efectos de las estrategias de reducción de costos además de los artículos extraordinarios. En cuyo caso, las ganancias generales son importantes ya que ayudan al analista a estudiar la sostenibilidad del negocio. En el ejemplo anterior, suponga que la empresa recorta sus ventas, General y administración (SG&A) SG &ASG &A incluye todos los gastos no relacionados con la producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, los costes de marketing en un 5% cada año. El cuadro a continuación muestra la diferencia entre usar las ganancias netas y las ganancias generales.

Más recursos

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Línea superior y línea inferior Línea superior y línea inferior La línea superior y la línea inferior son dos secciones del estado de resultados, o estado de pérdidas y ganancias (P&L), de una determinada empresa. El ingreso

- Beneficio subyacente Beneficio subyacente El beneficio subyacente es un cálculo de beneficio interno que utiliza una empresa, ya que describe con mayor precisión las ganancias de la empresa que una

-

¿Qué son las ganancias inesperadas?

Ganancias inesperadas es el término utilizado en contabilidad para abordar la diferencia entre las ganancias reales de una empresa durante un período y las ganancias que se esperaba que generara. A ve

-

¿Qué son las ganancias retenidas?

Las ganancias retenidas son el dinero que le queda a una empresa después de pagar dividendos a sus accionistas. Es una herramienta importante que le muestra cuánto dinero tiene una empresa para gastar

Contabilidad

- ¿Qué son las ganancias?

- ¿Qué es la gestión de ganancias?

- ¿Qué es la volatilidad de las ganancias?

- ¿Qué son las ganancias perdidas?

- ¿Qué son las políticas contables?

- ¿Qué son los ratios contables?

- ¿Qué son los gastos administrativos?

- ¿Qué son los servicios de garantía?

- ¿Qué son las ganancias retenidas?

-

¿Qué son las ganancias normalizadas?

¿Qué son las ganancias normalizadas? Las ganancias normalizadas se refieren a los ajustes realizados en los estados financieros para eliminar los efectos únicos que pueden afectar los ingresos netos. Una premisa fundamental para normaliz...

-

¿Qué son las ganancias retenidas?

¿Qué son las ganancias retenidas? Las ganancias retenidas (RE) son la parte acumulada de las ganancias de una empresa que no se distribuyen como dividendos a los accionistas, sino que se reservan para reinvertir en la empresa. Normalm...