¿Qué es otro ingreso integral acumulado (AOCI)?

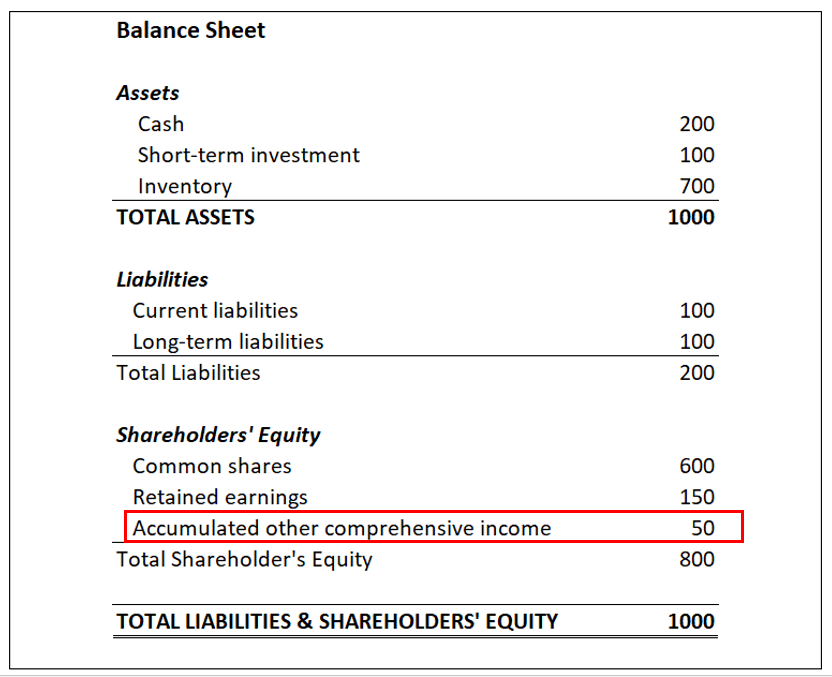

Otros ingresos integrales acumulados (AOCI) son ganancias y pérdidas especiales que se enumeran como partidas especiales en la sección de capital accionario del balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. La cuenta AOCI es el espacio designado para las ganancias o pérdidas no realizadas sobre elementos que se colocan en la categoría de otro resultado integral. Cualquier transacción, ya sea una pérdida (deducción) o una ganancia (crédito), se considera "no realizada" cuando no se ha completado.

Por ejemplo:Si una empresa realiza inversiones en el mercado de valores Mercado de valores El mercado de valores se refiere a los mercados públicos que existen para emitir, compra y venta de acciones que cotizan en una bolsa de valores o de venta libre. Cepo, también conocido como renta variable, representar la propiedad fraccionada en una empresa, las ganancias o pérdidas abiertas en las inversiones se enumeran correctamente en la sección de otro resultado integral del balance general hasta que se vendan las acciones, momento en el que se realizan las ganancias / pérdidas.

Desglose de una cuenta AOCI

Varios tipos de ganancias o pérdidas son elegibles para ser incluidos en una cuenta de Otros ingresos integrales acumulados. Incluyen ganancias o pérdidas relacionadas con transacciones en moneda extranjera, ganancias o pérdidas no realizadas que aún no han alcanzado la madurez, y costos relacionados con la operación de un plan de pensiones.

Después de realizar una ganancia o pérdida, se mueve de la cuenta AOCI a la sección de ingresos netos del balance de la empresa.

El uso de cuentas AOCI es obligatorio, excepto en el caso de empresas privadas Empresa privada Una empresa privada es una empresa cuyas acciones pertenecen a personas físicas o jurídicas y que no ofrece participaciones en el capital social a los inversores en forma de acciones negociadas en una bolsa de valores pública. y organizaciones sin fines de lucro. Siempre que no sea necesario enviar los estados financieros a terceros, una empresa no está obligada a utilizar cuentas AOCI.

Regulaciones que rodean las cuentas AOCI

El Consejo de Normas de Contabilidad Financiera (FASB) emitió una nueva norma en 1997, requiriendo una contabilidad integral de todos los ingresos, incluidos "otros" o tipos de ingresos especiales, específicamente las ganancias y pérdidas que son, En el presente, no finalizado. El fallo hizo que las cuentas AOCI fueran obligatorias para todas las empresas que cotizan en bolsa en los EE. UU.

Informar las cuentas de otros ingresos integrales acumulados de manera exhaustiva y precisa en un balance general es importante porque las ganancias y pérdidas afectan el balance general en su conjunto y el resultado integral de una empresa. Los artículos, sin embargo, no afectan los ingresos netos Ingresos netos Los ingresos netos son un rubro clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través, ganancias retenidas, o el estado de resultados en términos de real, ingresos finales hasta que las transacciones se completen y se muevan a una sección diferente del balance.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Guía de entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de las entradas del diario (que consisten en débitos y créditos)

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Estado de resultados integrales Estado de ingresos integrales El estado de resultados integrales proporciona un resumen de los activos netos de una empresa durante un período de tiempo determinado. En otras palabras, la declaración

-

¿Cuáles son los tres estados financieros?

Los tres estados financieros son:(1) Estado de resultados Estado de resultados El Estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas d

-

¿Cuáles son los límites de ingresos de FAFSA?

No es ningún secreto que el costo de asistir a la universidad ha aumentado rápidamente en el pasado varios años y décadas. Y si bien hay muchas becas y programas disponibles para ayudar con el costo d

Contabilidad

-

¿Qué son los ingresos frente a los ingresos?

¿Qué son los ingresos frente a los ingresos? Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por...

-

¿Qué es el estado de resultados integrales?

¿Qué es el estado de resultados integrales? El estado de resultados integrales es un estado financiero Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financ...