El poder de la capitalización:cómo crece la bola de nieve de su riqueza con el tiempo

Mucho El éxito financiero implica buenos hábitos practicados durante largos períodos de tiempo.

Sí, aún puede tener un impacto positivo en su futuro financiero si comienza tarde en la vida, pero si tiene 59 años y recién comienza a pensar en la libertad financiera, tienes mucho trabajo por hacer.

Pero si tienes 19 tiene cuarenta años más para prepararse para el éxito financiero. ¡Este tiempo extra hace una enorme diferencia!

Mucho de esto se debe a la magia de la capitalización. A corto plazo, el rendimiento de su inversión no ayuda mucho. ¿Pero a largo plazo? ¿Por decadas? ¡Guau! La capitalización puede ayudarlo a crear una bola de nieve de riqueza realmente impresionante.

Una vez recibí un correo electrónico de un lector llamado Anders que testificó el poder de la capitalización:

Solía ahorrar dinero en fondos sin saber más de lo que daba un mejor interés que las cuentas de ahorro ordinarias. Entonces, hace unos años Encontré un libro que explicaba el interés compuesto y mostraba gráficos de cómo funciona. ¡Me quedé impresionado con la idea!

Creo, para mi, Ese fue el mayor impacto en mi forma de pensar sobre los ahorros y también me interesó más en el mercado de valores. Entonces, en mi opinión, Lo que las personas que no saben demasiado sobre ahorros / inversiones deben escuchar es sobre cómo funciona el interés compuesto y cómo funciona el mercado de valores.

Dejaremos “cómo funciona el mercado de valores” para otro día. (Si quieres saber más ahora mismo, Echa un vistazo a mis artículos sobre los rendimientos del mercado de valores y cómo invertir.) Hoy quiero ver por qué algunas personas consideran que la capitalización es la fuerza más poderosa del universo.

El poder de la composición

En su superficie, la composición es inofensiva, incluso aburrida. ¿Cuánto importa si empiezas a ahorrar ahora? ¿Afectará realmente lo que puede gastar en el futuro?

Para ilustrar el poder de la capitalización, Yo gasté lejos demasiado tiempo jugando con hojas de cálculo. (En serio. Kim logró hacer como tres proyectos importantes en el tiempo que me tomó generar los siguientes números y gráficos. Pero me divertí más).

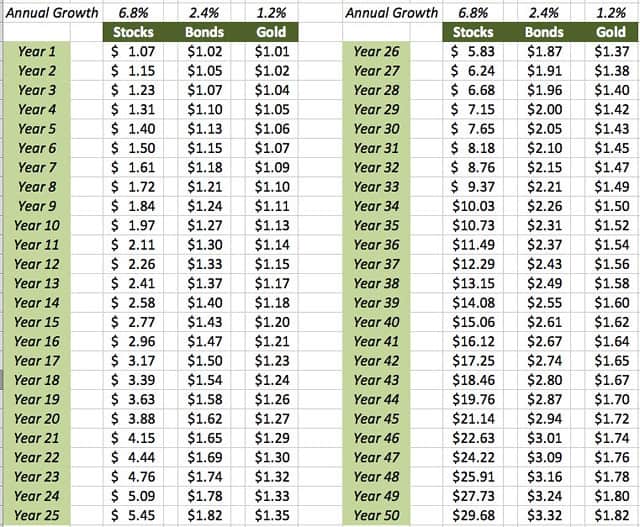

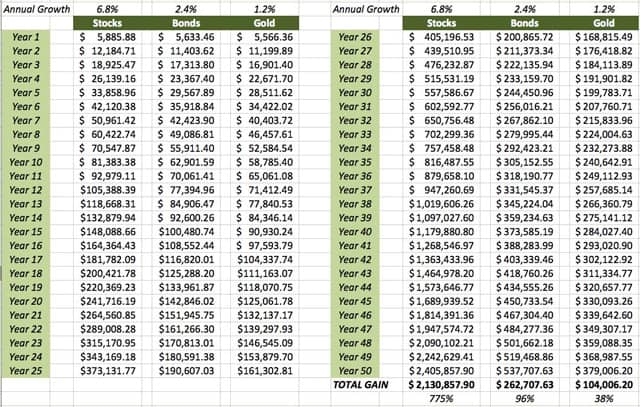

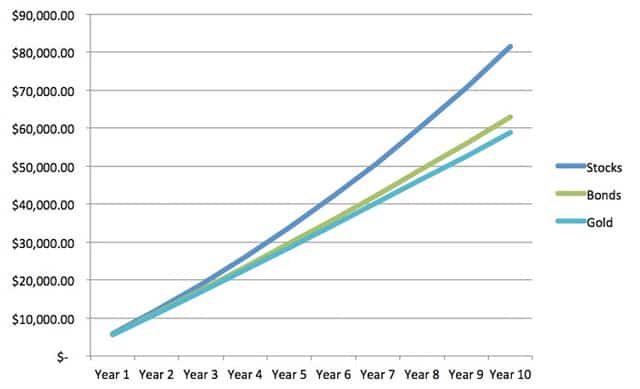

Por primera vez, aquí hay una mirada básica a la capitalización en acción. Esta tabla asume que invirtió un dólar en cada una de las acciones, cautiverio, y oro. Basado en promedios históricos, He calculado cuánto habría aumentado su dólar al final de cada año durante cincuenta años:

Como se puede ver, la capitalización no hace mucho durante los primeros años. Después de una década, su $ 1,00 casi se duplicaría si se invirtiera en acciones. (Recordar, esto está ajustado por inflación. El número nominal sería mayor. Pero esto es lo que valdría su dólar.) Si se invierte en bonos, que $ 1,00 aumentaría a $ 1,27. ¿Y si invirtiera en oro? Ese $ 1,00 aumentaría a $ 1,13. (Para el registro, Mi investigación muestra que los bienes raíces ofrecen retornos a largo plazo similares al oro. Otros dicen que los rendimientos inmobiliarios son peor que el oro.)

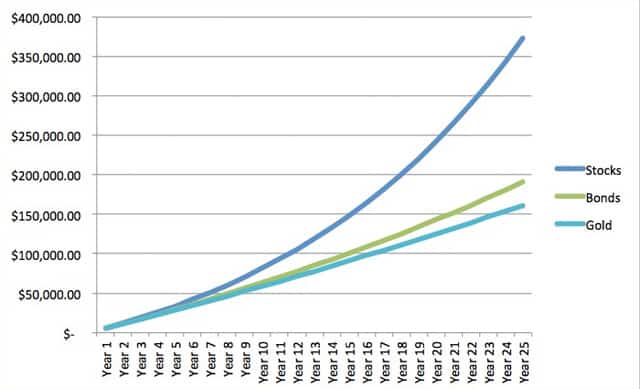

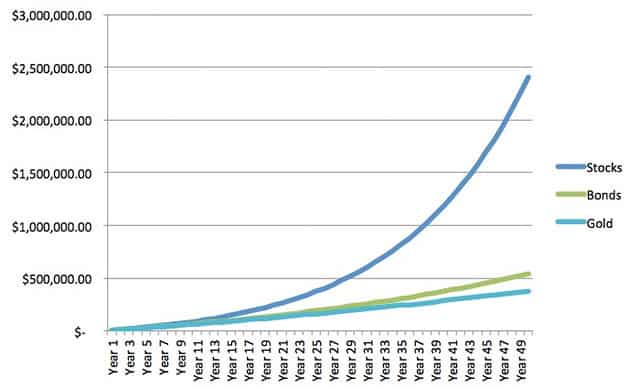

Cuanto más tiempo permanezca invertido su dinero, sin embargo, la composición más poderosa se vuelve. Después de diez años, su $ 1,00 en acciones creció a casi $ 2,00. Después de dieciséis años, crecerá a casi $ 3.00. En 20 años, crecerá a casi $ 4,00. En 24 años, valdrá más de $ 5,00. Desde allí, el crecimiento se vuelve aún más rápido. Para el año 40, que, sí, es mucho tiempo:estás ganando más de un dólar cada año.

Capitalización de una inversión única

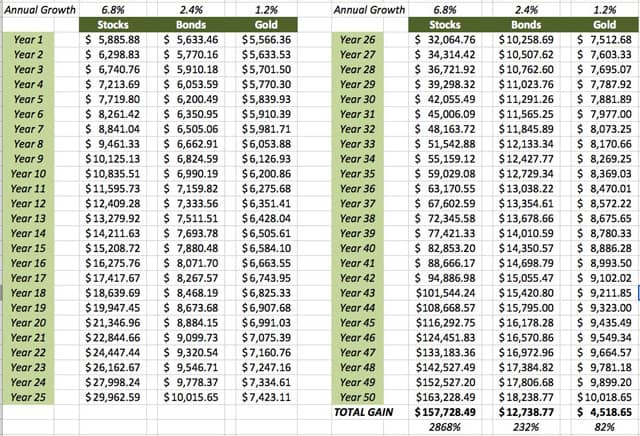

Ese es un buen ejemplo hipotético, pero nadie invierte solo un dólar. Supongamos, en cambio, que realizó una inversión única de $ 5500 en su Roth IRA. ¿Cómo variarían los rendimientos futuros de esa inversión dependiendo de dónde coloque el dinero? Aquí hay una tabla que demuestra:

Como se puede ver, la capitalización puede marcar una gran diferencia, especialmente cuando se permite tiempo para magnificar la diferencia en los rendimientos anuales. (Esta es una de las razones por las que los fondos indexados eclipsan a los fondos mutuos administrados. como un todo, ganar ese 6,8% de rendimiento anual promedio que gana el mercado de valores en general. Los fondos administrados ganan eso menos Tarifa, que promedian alrededor del 2%. Eso no es mucho a corto plazo, pero es una cantidad enorme a largo plazo).

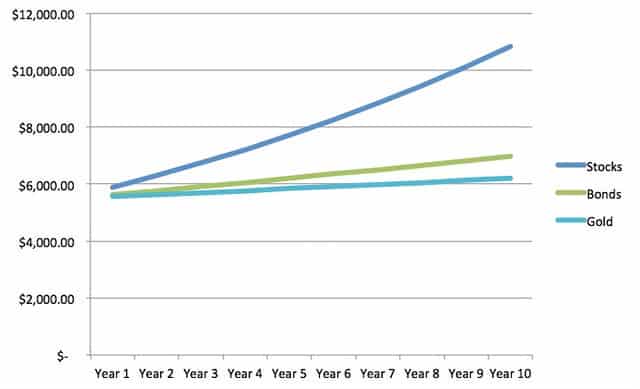

Para los pensadores visuales, He creado una serie de gráficos que demuestran dramáticamente la diferencia que puede hacer la capitalización con el tiempo.

Más de cincuenta años ¡la capitalización puede marcar una diferencia dramática si puede obtener mayores rendimientos de sus inversiones! (¿Quién tiene un horizonte de inversión de cincuenta años? Bueno, su típico estudiante universitario lo hace, para uno.)

La importancia de ahorrar

Ahora, A menudo se dice, a veces incluso yo, que los rendimientos de su inversión son menos importantes que las contribuciones de su inversión. Es decir, cuánto inviertes importa más que dónde lo inviertes . Aquí, por ejemplo, es un cómic de XKCD que minimiza el poder de la composición:

¿Qué tan cierto es eso? Veamos otro ejemplo hipotético.

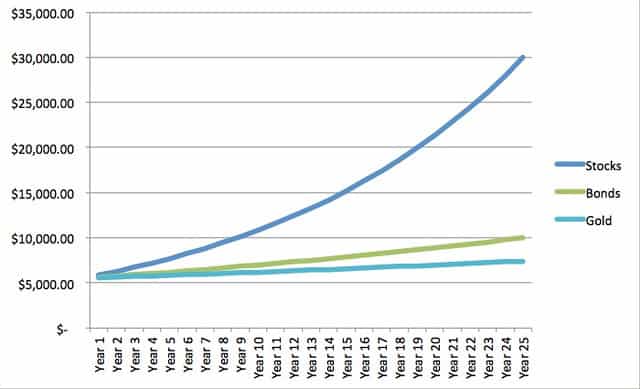

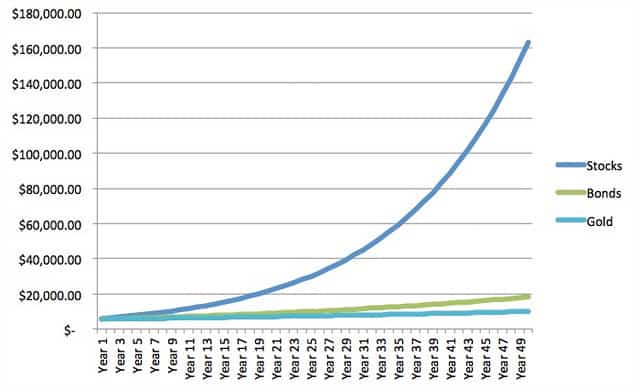

En este caso, suponga que invierte $ 5500 el 1 de enero durante los próximos cincuenta años. ¿Cómo crecerían sus inversiones en este caso? Aquí está la mesa:

Y aquí están los gráficos:

¡Mira eso! Invertir más lo hace Hacer la diferencia. ¡Impactante! Sarcasmo a un lado, hay un par de cosas a tener en cuenta sobre estos números:

- Primero, invertir más absolutamente produce mejores resultados . Cuanto más contribuyas, cuanto más hay que componer. Si desea construir una bola de nieve de riqueza, y espero que lo haga, lo mejor que puede hacer es invertir la mayor cantidad de dinero posible.

- Segundo, cuando inviertes más, tu borras algunos (pero ni mucho menos todos) de la diferencia entre las tasas de rendimiento. Eche un vistazo a nuestro ejemplo de inversión única. En esa situación, las acciones duplican el oro para el año 13 y duplican los bonos para el año 16. Pero con las inversiones en curso, las acciones tardan 21 años en duplicar el oro y 26 años en duplicar los enlaces.

Sí, la cantidad que ahorra es más importante que los beneficios que obtiene. Dicho eso no se puede negar el extraordinario poder de la capitalización con el tiempo. Los números del mundo real lo confirman.

Un ejemplo de la vida real

Finalmente, veamos uno o dos ejemplos de la vida real. Estos son números reales de cuentas reales.

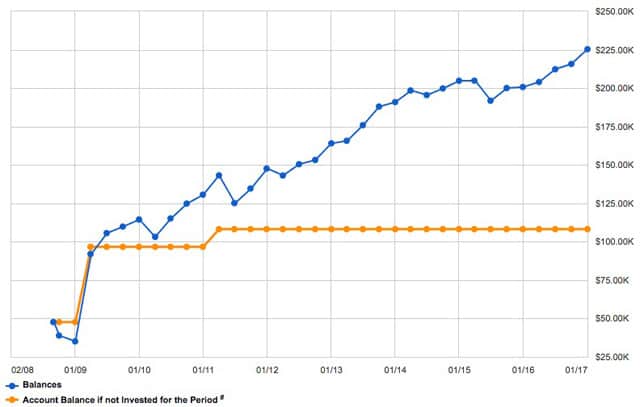

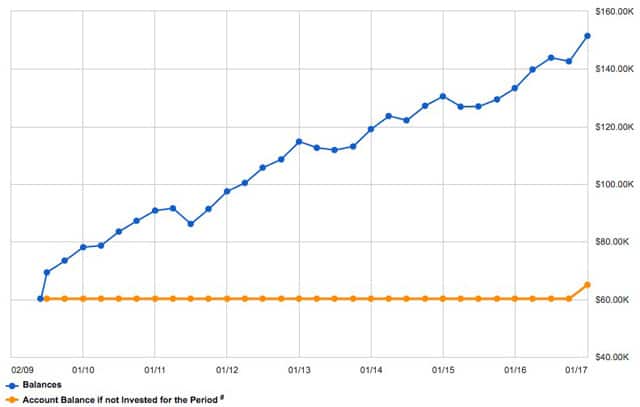

Para comenzar, aquí está el historial de saldo para el 401 (k) que comencé cuando Get Rich Slowly estaba tirando enormes fajos de efectivo:

La línea azul representa mi saldo real a lo largo del tiempo; la línea naranja representa mi saldo si no hubiera sido invertido. (En otras palabras, si no estuviera obteniendo ganancias porque metí mi dinero debajo de un colchón figurativo o literal).

Contribuí con un total de $ 60, 518 a este 401 (k) desde finales de 2008. En ese tiempo, ha aumentado $ 117.121.19, por lo que mi saldo actual es de $ 225, 331,75. Eso es un crecimiento del 193,5% en poco más de ocho años (o 12,31% anual).

Aquí hay un segundo ejemplo, esta vez con el dinero transferido de mi plan de jubilación de Box Factory a una IRA de reinversión:

Aquí, He contribuido con un total de $ 65, 027.41 a la cuenta, la mayor parte en 2009, pero algunos miles el mes pasado. (Cerré una cuenta IRA más pequeña y trasladé las ganancias a esta cuenta). En ese tiempo, He ganado $ 86, 425,88. Eso es un 132,9% de crecimiento (9,73% anual) en menos de ocho años, todo debido a la capitalización.

La línea de fondo

Basado en todo esto, Hay tres claves para que la capitalización funcione para usted:

- Comenzar temprano. Cuanto antes empieces, cuanto más tiempo tenga que trabajar la capitalización a su favor, y cuanto más rico puedas llegar a ser. La mejor alternativa para comenzar temprano es comenzar ahora . Sí, si comienza a invertir a los 19 años, disfrutará de mejores resultados cuando tenga 65 años. Pero incluso si tiene 59, la capitalización es su amiga y no debe dudar en invertir.

- Mantente disciplinado. Realizar contribuciones periódicas a sus cuentas de ahorro y jubilación. y haga lo que pueda para aumentar sus depósitos a medida que pasa el tiempo. Su objetivo debe ser generar la mayor tasa de ahorro posible, para ampliar la brecha entre lo que gana y lo que gasta. No caiga en la tentación de retirar dinero de una cuenta de jubilación cuando cambie de trabajo. veo tanta gente comete este error, y me dan ganas de llorar. No se sienta tentado a sacrificar su seguridad futura por unos pocos dólares hoy.

- Se paciente. No toque sus inversiones. La capitalización solo funciona si dejas que tu dinero crezca. Recuerde:está creando una bola de nieve de riqueza. En primer lugar, sus ganancias pueden parecer pequeñas, pero se volverán enormes a medida que se acumule más dinero.

Haz estas cosas y tu riqueza bola de nieve voluntad crecer. Seguro, Puede haber algunos años en los que el saldo de su inversión disminuya en lugar de aumentar. De nuevo, eso es normal. Los ejemplos que he usado aquí asumen acciones, cautiverio, y el oro devuelve un promedio anual estable. No lo hacen. Sus retornos fluctúan, a veces de manera salvaje. Pero, durante largos períodos de tiempo, sus cuentas de inversión deberían aumentar constantemente.

-

¿Cómo se compara el gasto de su hogar con el promedio?

¿Está su gasto muy por encima o por debajo del promedio? Descúbrelo aquí. Cada hogar tiene diferentes prioridades cuando se trata de lo que hace con su dinero. Pero es importante asegurarse de que

-

Cómo ganar $ 1 millón con un salario de $ 50,000

Debido al interés compuesto, una inversión mensual de $500 puede eventualmente convertirse en $1 millón. La idea es empezar hoy. El tiempo en el mercado es mejor que cronometrar el mercado. Mi vehícul

Ahorros

- Cómo verificar un negocio con BBB

- Cómo sumergirse en el mercado de valores con ETF

- Cómo encontrar la asociación de propietarios asociada a su dirección

- Asegure la jubilación de sus sueños con estos sencillos movimientos

- Cómo aprovechar al máximo su cuenta de ahorros

- Cómo maximizar su 401 (k) con los cambios de contribución de 2020

- Cómo invertir en oro con su IRA

- Cómo tener la charla con tu prometido

- 2020 es el momento perfecto para planificar su viaje de la lista de deseos. Aquí le mostramos cómo ahorrar para ello.

-

El plan de vida:cómo planificar sus días, Meses, y años

El plan de vida:cómo planificar sus días, Meses, y años Durante los últimos seis años, He estado trabajando con un plan de vida. He estado planeando mis días, meses, y años. En este articulo, Voy a compartir como lo hago, y qué tipo de impacto tuvo esto en...

-

Aprenda cómo hacer crecer su riqueza en el mercado de valores con esta capacitación

Aprenda cómo hacer crecer su riqueza en el mercado de valores con esta capacitación Invertir su dinero es un buen consejo financiero para cualquier persona. ¿Pero, qué significa esto realmente? ¿Cómo inviertes? ¿En qué confías tu dinero? ¿Compra acciones? Fondos indexados? ¿Bienes ra...