La mayoría de los estadounidenses tienen ahorros insuficientes,

Los estadounidenses están cómodamente paralizados con la difícil situación de sus ahorros.

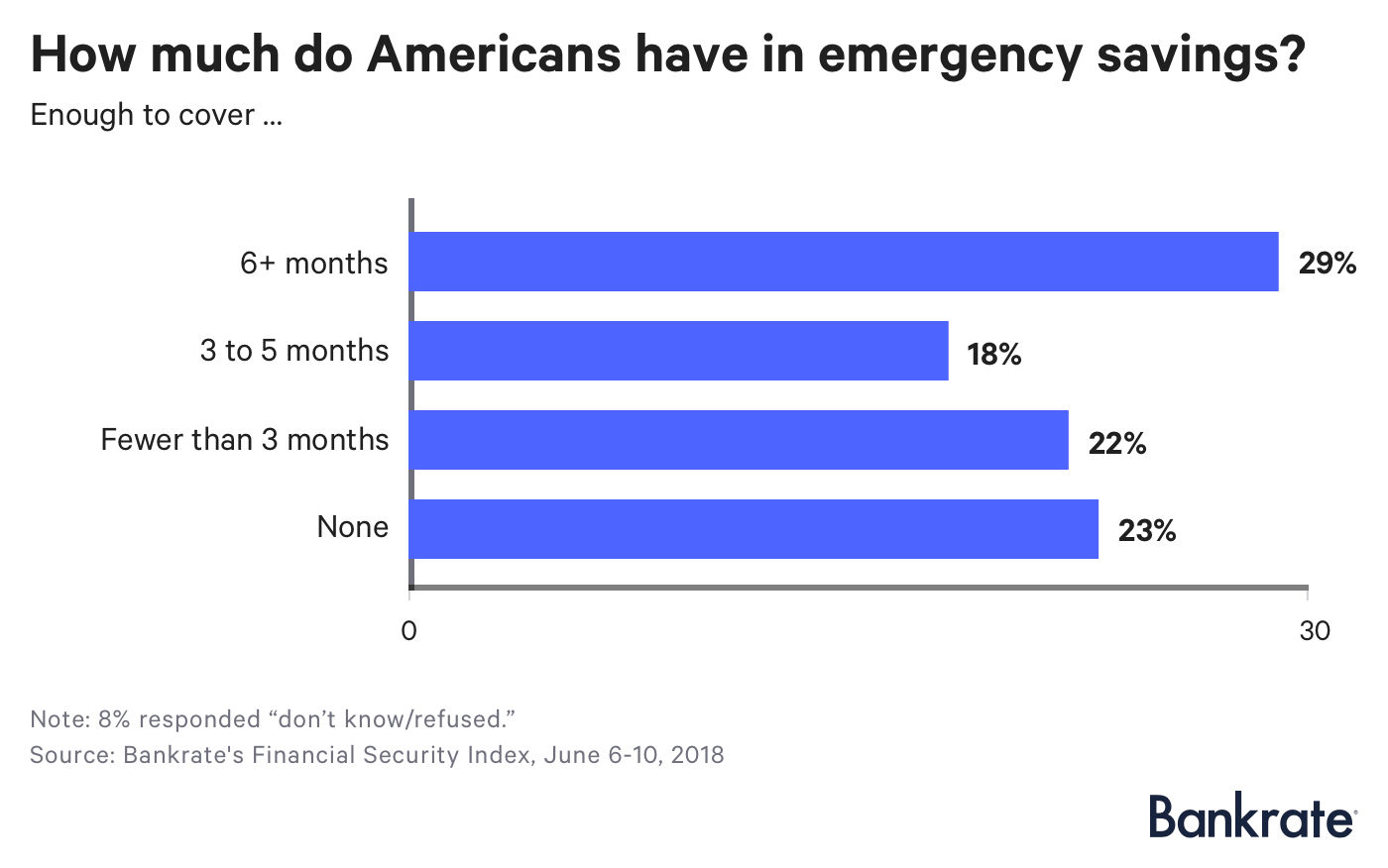

Los expertos recomiendan que los hogares mantengan seis meses de gastos de emergencia en una cuenta de ahorros como un amortiguador contra la espiral de deudas en caso de que ocurra un desastre. Solo el 29 por ciento de los adultos dice tener una reserva tan grande, según una nueva encuesta de Bankrate.

Se podría suponer que los estadounidenses con ahorros insuficientes estarían atormentados por la angustia y decididos a reforzar sus fondos.

Desafortunadamente, no.

La mayoría de los encuestados, el 62 por ciento, dice que se siente muy o algo cómoda con su nivel de ahorro de emergencia. según la encuesta de Bankrate. Lo que significa que muchas familias viven al filo de la navaja, sin embargo, no está decidido a hacer nada al respecto.

“El objetivo debería ser tener suficientes ahorros de emergencia para cubrir los gastos de seis meses, y cualquier cantidad menor debería causar incomodidad, "Dice Greg McBride, CFA, Analista financiero jefe de Bankrate.

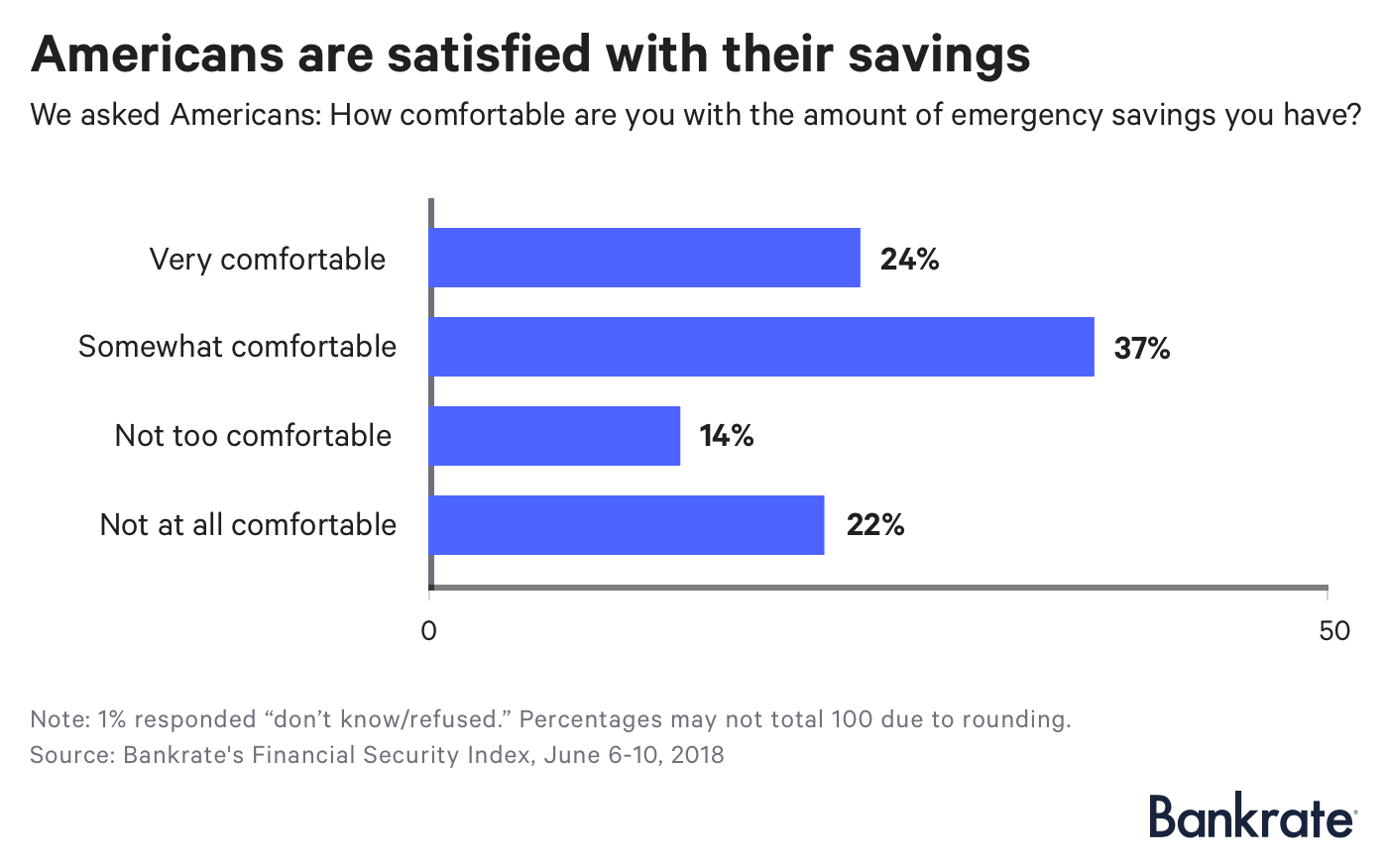

Los estadounidenses están satisfechos con sus ahorros

Una cuarta parte de los estadounidenses (24 por ciento) dice que se siente muy cómodo con lo que ha guardado, y el 37 por ciento es algo así (los dos grupos se combinan al 62 por ciento debido al redondeo). Otro 1 de cada 7 dice que no se siente demasiado cómodo mientras que el 22 por ciento no se siente cómodo en absoluto.

Más deberían relacionarse con el 22 por ciento.

Una encuesta separada de Bankrate descubrió recientemente que solo el 39 por ciento de los estadounidenses pagaría un dólar, 000 gastos inesperados (como un susto para la salud) de los ahorros.

Un problema puede ser que los estadounidenses simplemente no saben cuánto necesitan ahorrar. Los gastos de emergencia de seis meses pueden parecer un objetivo vago, especialmente si no está al día con su presupuesto.

Bankrate emitió un informe en mayo sobre las ciudades más difíciles y fáciles de construir un fondo de emergencia de seis meses. La cantidad mediana necesaria, para una familia de cuatro, fue aproximadamente $ 19, 500.

Solo el 80 por ciento de los que más ganan se han ahorrado tanto, según la Reserva Federal. Hogares con ingresos medios, mientras tanto, tiene aproximadamente una quinta parte de eso en ahorros, según la Fed, la misma cantidad ajustada a la inflación que lo hicieron 15 años antes.

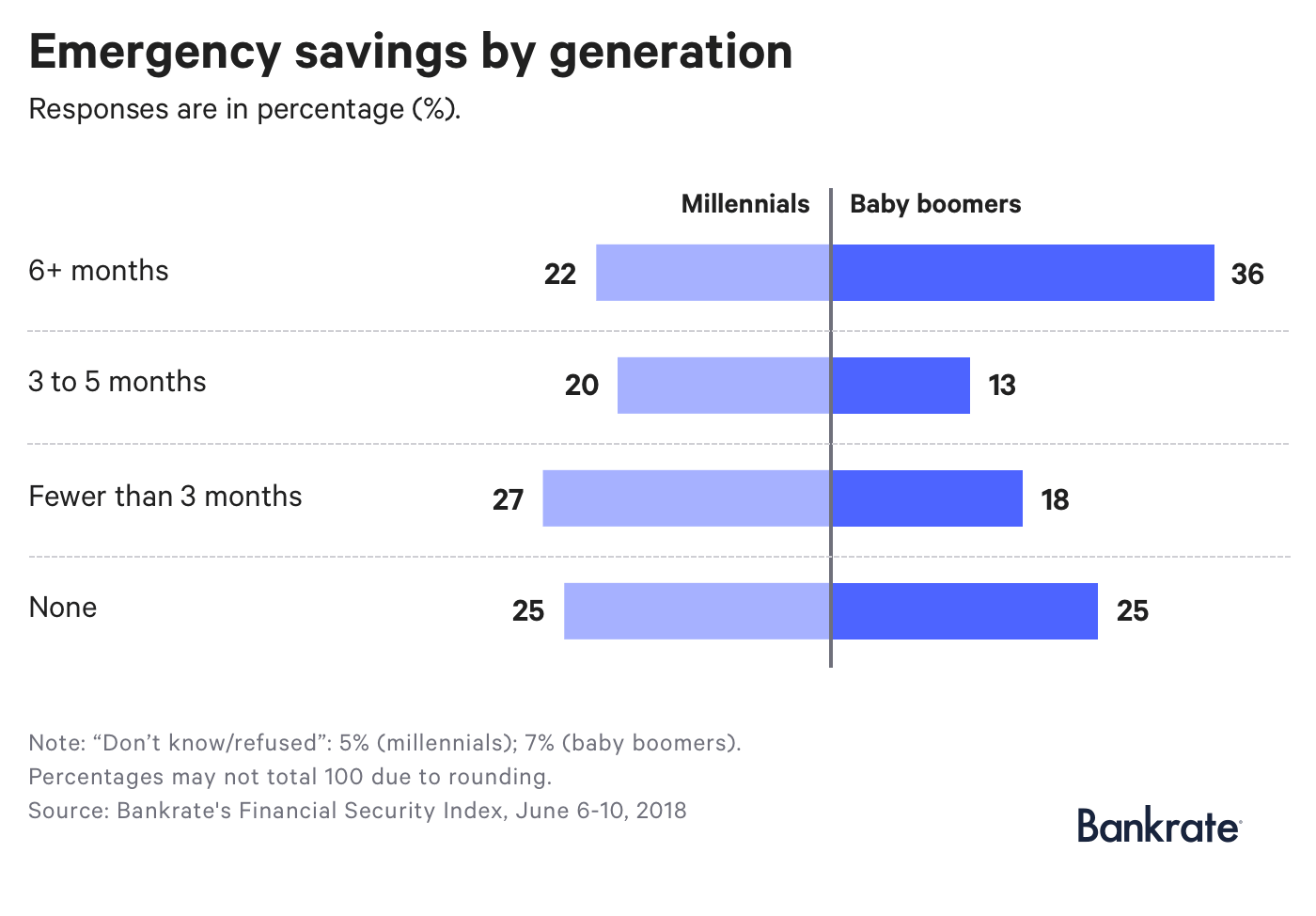

Ahorro de emergencia por generación

Los trabajadores más jóvenes son los más susceptibles a la falta de ahorros.

Una cuarta parte de los millennials (de 18 a 37 años) y de la Generación X (de 38 a 53) no tiene ahorros, mientras que aproximadamente otra cuarta parte de ambas generaciones tienen un valor de menos de tres meses.

Esta es una posición precaria para los trabajadores que están construyendo una carrera, formar familias y comprar viviendas. Millennials, después de todo, representan la población compradora de vivienda más grande de la nación.

Más de un tercio de los boomers (36 por ciento) y el 42 por ciento de la Generación Silenciosa han alcanzado el hito.

Jennifer Brotman es uno de esos boomer.

Brotman, 58, vive en Cleveland, ganando un poco más que el asistente de fisioterapeuta promedio. Está haciendo una carrera loca para ahorrar lo suficiente para sus años dorados.

"(Tuve un) comienzo tardío a la hora de ahorrar para la jubilación, por lo que nunca llegaré al número que me hubiera gustado haber guardado $ 1 millón, pero me gustaría alcanzar los $ 500 000, "Dice Brotman, quien tiene $ 220, 000 guardados. "Dedos cruzados."

Brotman, aunque, puede destinar tanto a su 401 (k), que actualmente aporta el 24 por ciento de su salario, porque tiene nueve meses de ahorros de emergencia en una cuenta de ahorros.

¿Cuánto tiene en ahorros de emergencia?

Si tiene dificultades para ahorrar, recuerde gatear antes de intentar caminar.

Primero anote todos los costos con los que debería estar al día, como su hipoteca o seguro médico, incluso si perdió su trabajo o no pudo trabajar durante un período.

Compare lo que necesitaría gastar en un mes con lo que tiene ahorrado. Si está por debajo del umbral de seis meses, haga un plan para aumentar sus ahorros.

Un paso:Automatice sus ahorros para que entre el 5 y el 10 por ciento de su sueldo vaya a una cuenta de ahorros. Aumente sus contribuciones cada vez que reciba un aumento.

Entrénese para poner dinero extra en su fondo de emergencia hasta que haya ahorrado un mes, luego dos, luego tres y así sucesivamente.

La clave, aunque, es seguimiento. Aproximadamente el 23 por ciento de los que tenían alguna cantidad ahorrada, pero menos de tres meses, dijo que se sentían algo cómodos con lo que tenían. Si bien eso es un comienzo, no es suficiente.

“Muchos estadounidenses se están engañando a sí mismos si tienen menos de tres meses de gastos en ahorros de emergencia y afirman tener algún nivel de comodidad con eso, ”Dice McBride.

Este estudio fue realizado para Bankrate a través de teléfonos fijos y celulares por SSRS en su plataforma de encuestas Omnibus. Las entrevistas se realizaron del 6 al 10 de junio, 2018 entre una muestra de 1, 006 encuestados. El margen de error para el total de encuestados es de +/- 3,68% con un nivel de confianza del 95%. SSRS Omnibus es nacional, semanalmente, Encuesta telefónica bilingüe de doble marco. Todos los datos de SSRS Omnibus están ponderados para representar la población objetivo.

-

Casi un tercio de los estadounidenses no tienen $1,000 en ahorros

Habla de una situación financiera peligrosa. Puntos clave Nuevos datos revelan que muchos estadounidenses carecen de ahorros. Tu objetivo debe ser ahorrar lo suficiente para cubrir al menos tres me

-

4 cosas que los estadounidenses más ricos tienen en común

Seguir estas prácticas básicas de dinero es una gran lugar para empezar. Puntos clave Los resultados del mayor estudio de millonarios pueden sorprenderlo. Casi el 80 % de los millonarios no heredar

Ahorros

- ¿Cuántos estadounidenses viven de cheque a cheque?

- ¿Crisis de jubilación? La mayoría de los estadounidenses no ahorran lo suficiente

- Cómo están ahorrando los estadounidenses para la jubilación y cuánto han guardado

- ¿Tengo que pagar impuestos en mi cuenta de ahorros?

- La mayoría de los estadounidenses no pueden permitirse un dólar inesperado

- Encuesta:Casi 4 de cada 10 estadounidenses pedirían dinero prestado para cubrir una emergencia de $ 1K

- Encuesta:el 54% de los estadounidenses dicen que tienen más ahorros de emergencia que deudas con tarjetas de crédito

- Encuesta:menos de 4 de cada 10 estadounidenses podrían pagar una sorpresa de $ 1,

- Encuesta:Casi 3 veces más estadounidenses dicen que tienen menos ahorros de emergencia en comparación con más desde la pandemia

-

Encuesta:menos de un tercio de los estadounidenses han aumentado su tasa de ahorro para la jubilación este año

Encuesta:menos de un tercio de los estadounidenses han aumentado su tasa de ahorro para la jubilación este año Ahorrar dinero puede ser difícil pero los estadounidenses que trabajan parecen al menos mantener estables sus contribuciones de jubilación en 2019, incluso si muchos de ellos no están aumentando realm...

-

El 35% de los estadounidenses no creen tener suficientes ahorros para emergencias. ¿Tú?

El 35% de los estadounidenses no creen tener suficientes ahorros para emergencias. ¿Tú? ¿Estás listo para ahorrar? ? Puntos clave Una encuesta reciente revela que más de un tercio de los estadounidenses no confían en los saldos de sus fondos de emergencia. Aquí le mostramos cómo saber...