Encuesta:la mayoría de los estadounidenses no cubrirían una emergencia de mil dólares con ahorros

Suceden emergencias, pero los estadounidenses en gran medida no están preparados para pagarlos.

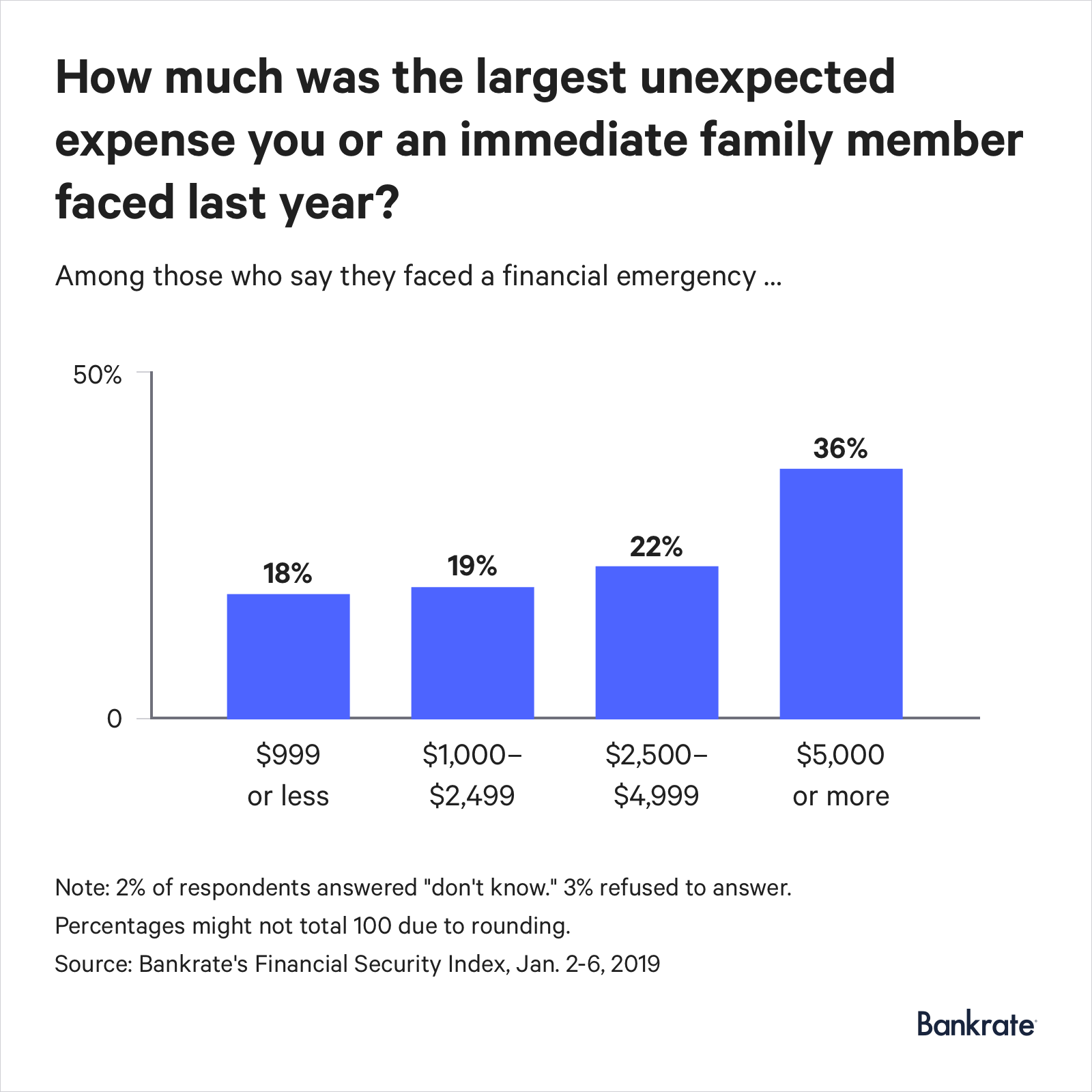

El treinta por ciento de los que respondieron a la encuesta del Índice de seguridad financiera de enero de Bankrate informaron que ellos o un familiar directo experimentaron al menos un gasto inesperado importante durante el año pasado. Entre esos encuestados, la mayoría de las personas (36 por ciento) dijo que la factura inesperada más grande que recibieron ascendió a $ 5, 000 o más, de acuerdo a la encuesta.

Con tantos de nosotros encontrándonos con emergencias financieras, podría pensar que todos estamos guardando dinero en efectivo, por lo que estamos cubiertos en caso de que llegue nuestro día lluvioso. Pero menos de la mitad de las personas dicen que usarían sus ahorros para cubrir un gasto inesperado importante, la encuesta encuentra.

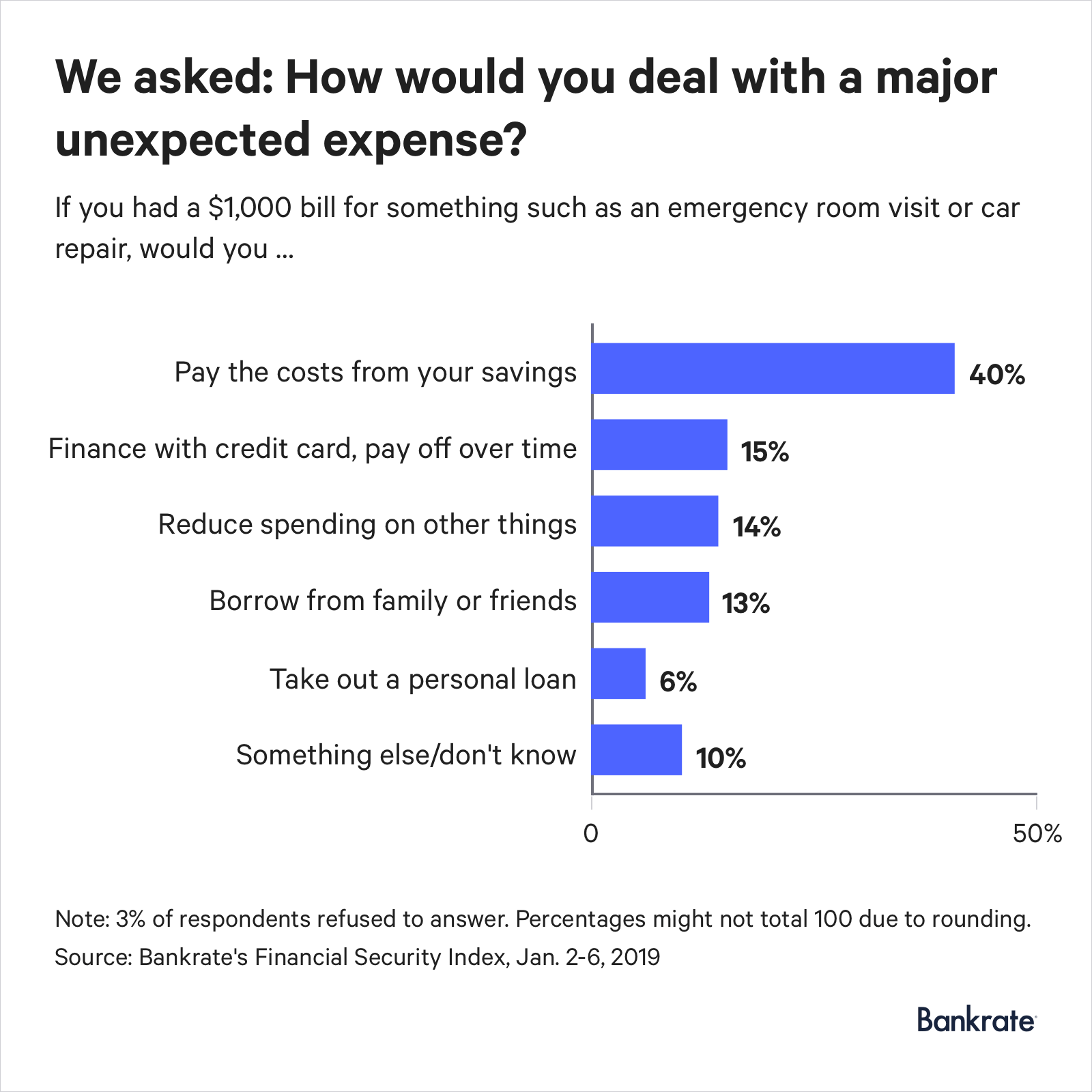

Solo el 40 por ciento de los estadounidenses pagaría un dólar inesperado, 000 gastos, como la reparación de un automóvil o una visita a la sala de emergencias, de ahorros. Esa cifra es consistente con el rango de 37 a 41 por ciento observado en las encuestas de 2014 a 2018.

Más de un tercio necesitaría pedir prestado el dinero de alguna manera, ya sea con una tarjeta de crédito, préstamo personal o de familiares o amigos. Otro 14 por ciento reduciría el gasto en otras cosas, mientras que el 10 por ciento se daría cuenta de "otra cosa" o no sabría lo que harían.

La historia de ahorros de emergencia de una familia

A principios de otoño John Allen se abrochó el casco, encendió las luces y se dirigió a dar un paseo en bicicleta por la noche.

Fue un paseo que tomó casi todas las noches su esposa, Hollie, dice. Pero el 24 de septiembre, el viaje en Tyler, Texas, terminó con él acostado en una habitación de hospital cercana. Una colisión de atropello y fuga dejó a John con una conmoción cerebral, cinco roturas en la espalda baja y más de $ 7, 000 en facturas médicas y otros gastos relacionados.

A pesar de la pesadilla del año pasado, Hollie, un contador de 36 años, considera afortunada a su familia. John se está recuperando e incluso ha vuelto a montar tras un descanso de 12 semanas tras el accidente. Y la familia pudo evitar tener que tomar decisiones financieras difíciles, como poner sus facturas médicas en una tarjeta de crédito o un préstamo que genera intereses.

"No sé cómo lo haríamos sin ahorros, " ella dice. “Tendríamos que ponerlo en tarjetas de crédito y pagar un 30 por ciento de interés. Sería difícil salir de ese agujero ".

Según la encuesta de Bankrate, El 15 por ciento de las personas dijeron que recurrirían a una tarjeta de crédito si se enfrentaran a un gasto inesperado. La tasa de porcentaje anual promedio de la tarjeta, o TAE, fue del 17,66 por ciento durante la segunda semana de enero, según datos de Bankrate.

"Establecer una cuenta de ahorros de emergencia lo ayuda a evitar recurrir a préstamos personales o de crédito, lo que puede resultar en cargos por intereses altos si un saldo se transfiere de un mes a otro, "Dice Ravi Kumar, jefe de banca por Internet en CIT Bank.

"Además, organizar el crédito puede llevar tiempo, Considerando que los ahorros están disponibles casi instantáneamente en caso de necesidad de emergencia, ”Dice Kumar.

Una emergencia financiera le puede pasar a cualquiera

Es tentador pensar que no nos sucederán emergencias financieras. Pero con 3 de cada 10 personas diciendo que ellos o un miembro de su familia se encontraron con una factura inesperada el año pasado, jugar el juego de "no me va a pasar a mí" es arriesgado.

Un día lluvioso puede convertirse en una crisis para quienes no tienen ahorros de emergencia, dice Catherine Harvey, asesor principal de políticas del Instituto de Políticas Públicas de AARP.

"La falta de ahorros líquidos puede desviar las finanzas de un hogar durante un año o más, ”Dice Harvey. “Algunos hogares pueden verse obligados a recurrir a alternativas de alto costo como los préstamos de día de pago; aquellos lo suficientemente afortunados de tener ahorros a largo plazo como un 401 (k) tal vez no tengan otra opción que retirar el dinero antes ".

En algunas formas, es más fácil ahorrar a largo plazo con cuentas de jubilación basadas en el empleador en las que está incentivado a depositar efectivo con contribuciones automáticas recurrentes, beneficios fiscales y posibles coincidencias de la empresa.

“No existe tal vehículo de ahorro para el ahorro líquido, todavía. Pero una encuesta representativa a nivel nacional del Instituto de Políticas Públicas de AARP descubrió que un programa de ahorro con deducción de nómina para días difíciles es una parte prometedora de la solución al desafío de ahorro de emergencia. ”Dice Harvey. “Cuando se les preguntó si participarían en un programa de este tipo si su empleador lo ofreciera, El 71 por ciento de los adultos que trabajan de entre 25 y 64 años dijeron que sí ".

Cómo puede ahorrar para una emergencia

Por ahora, Una de las mejores formas de comenzar a ahorrar es preguntarle a su empleador si puede dividir su cheque de pago en dos cuentas. enviar una pequeña parte de cada cheque de pago a una cuenta de ahorros automáticamente.

“No hay mejor línea de defensa que tener una cuenta de ahorros de emergencia con fondos suficientes, "Dice Greg McBride, CFA, analista financiero jefe de Bankrate.com.

"Considere una cuenta de ahorros en línea en la que pueda obtener un rendimiento competitivo y al mismo tiempo tener acceso al dinero cuando lo necesite".

El uso de depósitos directos recurrentes en una cuenta de ahorros ayudó a Jillian Van Kampen, un ingeniero de inteligencia empresarial de 30 años, cuando tuvo problemas de plomería, incluido un calentador de agua defectuoso, tuberías con fugas y un inodoro que funciona sin cesar, en septiembre. En total, las reparaciones en su nueva casa de tres habitaciones en Jeffersonville, Indiana, le costó alrededor de $ 1, 200.

"Me sorprendió la cantidad de dinero, no sorprendido por los problemas, ”Dice Van Kampen. "Tenía la sensación de que íbamos a encontrarnos con algunos problemas".

La combinación de ahorros de emergencia y presupuesto le dio seguridad a Van Kampen cuando llegó su día lluvioso. Pudo cubrir su factura inesperada sin endeudarse.

"No quiero tener un límite crediticio, donde pido dinero prestado y tengo que preocuparme por devolverlo, " ella dice." Eso es más preocupante que cualquier otra cosa para mí ".

-

Casi el 25% de los estadounidenses no pueden cubrir un mes completo de gastos con ahorros. Haz estas 3 cosas si no puedes, tampoco

Es posible que deba concentrarse realmente en construir ahorros rápidamente. Puntos clave Es una buena idea tener suficientes ahorros para cubrir al menos tres meses de facturas esenciales. Nuevos

-

La mayoría de los estadounidenses piensan que son disciplinados con el dinero. He aquí por qué no lo son

Es posible que seamos demasiado confiados cuando se trata de nuestros hábitos de dinero. Las personas a menudo luchan por saber si están o no en el camino financiero. ¿Cómo saber si estás ahorrand

Ahorros

- El arrepentimiento financiero número uno de los estadounidenses es la falta de ahorros de emergencia

- La mayoría de los estadounidenses no pueden permitirse un dólar inesperado

- Encuesta:Casi 4 de cada 10 estadounidenses pedirían dinero prestado para cubrir una emergencia de $ 1K

- Encuesta:más de la mitad de los estadounidenses no podrían cubrir los gastos de tres meses con un fondo de emergencia

- Encuesta:el 54% de los estadounidenses dicen que tienen más ahorros de emergencia que deudas con tarjetas de crédito

- Encuesta:menos de 4 de cada 10 estadounidenses podrían pagar una sorpresa de $ 1,

- Encuesta:Casi 3 veces más estadounidenses dicen que tienen menos ahorros de emergencia en comparación con más desde la pandemia

- Encuesta:casi un tercio de los estadounidenses se enfrentan a ingresos más bajos debido al brote de coronavirus

- Casi la mitad de los estadounidenses dicen que impulsar los ahorros de emergencia supera la necesidad de reducir la deuda

-

Los estadounidenses gastan de más en esto con más frecuencia, según muestra una encuesta

Los estadounidenses gastan de más en esto con más frecuencia, según muestra una encuesta ¿Es este gasto el mayor destructor de su presupuesto? también? Muchos de nosotros gastamos un poco de más de vez en cuando. Puede aceptar una invitación social de última hora incluso si ya ha agotado...

-

El 15 % de los estadounidenses no puede cubrir un gasto no planificado de $400

El 15 % de los estadounidenses no puede cubrir un gasto no planificado de $400 No tener dinero a mano para emergencias definitivamente es un problema. Puntos clave Tus ahorros de emergencia deberían poder cubrir varios meses de facturas esenciales. Si no puede administrar un ...