Encuesta:el 21% de los estadounidenses que trabajan no están ahorrando nada en absoluto

En la lista de problemas con los que luchamos como nación, ahorrar dinero está cerca de la cima.

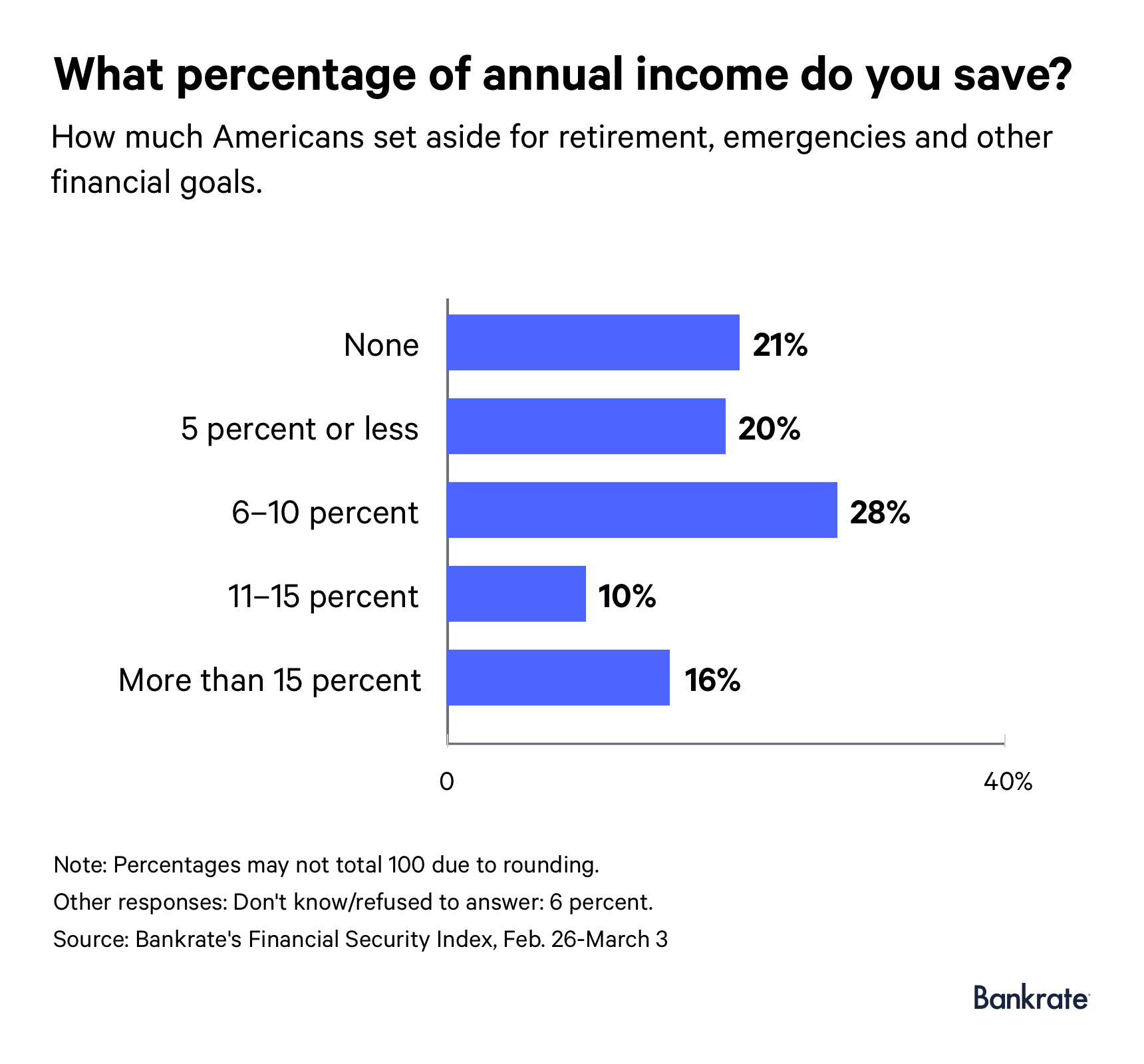

Más de 1 de cada 5 estadounidenses que trabajan no está ahorrando dinero para la jubilación, emergencias u otros objetivos financieros, según la encuesta del índice de seguridad financiera de marzo de Bankrate. La encuesta fue realizada para Bankrate por SSRS, quien entrevistó a 1, 003 encuestados por teléfono.

Para la mayoría de los expertos, eso no es una sorpresa. Y con el tiempo hemos avanzado poco para abordar este problema.

"Este resultado ha mostrado pocos cambios en los últimos años, llegando constantemente al 20 por ciento o 21 por ciento desde 2016, "Dice Greg McBride, CFA, Analista financiero jefe de Bankrate. "Desafortunadamente, esto significa que no ha mejorado ".

Casi la mitad de los adultos que trabajan (48 por ciento) están ahorrando algo, pero no más del 10 por ciento de sus ingresos anuales. Solo 1 de cada 6 empleados (16 por ciento) informa que ahorra más del 15 por ciento de sus ganancias anuales.

Quién ahorra (y quién no)

En comparación con sus homólogos más ricos, Es más probable que los estadounidenses trabajadores de bajos ingresos digan que tienen dificultades cuando se trata de ahorrar dinero.

Más de 4 de cada 10 hogares (45 por ciento) que ganan menos de $ 30, 000 por año no están ahorrando dinero. Ese es el caso de aproximadamente el 6 por ciento de los hogares con mayores ingresos.

Los hombres son más propensos que las mujeres a decir que están ahorrando más del 15 por ciento de sus ingresos. Aproximadamente 1 de cada 5 hombres y el 13 por ciento de las mujeres entran en esa categoría.

También existe una división generacional entre quién está ahorrando más dinero. Los hogares de personas mayores (de 55 años o más) tienen más probabilidades que otros grupos de edad de ahorrar más del 10 por ciento de sus ingresos anuales. Millennials y Gen Xers, por otra parte, es más probable que digan que no están ahorrando dinero en absoluto (o que no están ahorrando más del 10 por ciento de sus ingresos).

Los resultados de la encuesta pueden resaltar algunos de los desafíos financieros que enfrentan los millennials que dificultan el ahorro de dinero. como la deuda de préstamos estudiantiles, la falta de crecimiento salarial y el aumento del costo de los productos básicos, dice Douglas Boneparth, presidente de Bone Fide Wealth y coautor de "The Millennial Money Fix".

"También hay mayores presiones para gastar, ”Dice Boneparth. "No se puede ignorar que vivimos en un tipo de sociedad consumista que está siendo amplificada por cosas como las redes sociales".

La generación X se encuentra en un barco financiero similar.

"Creo que la Generación X tiene responsabilidades aún mayores que las de los millennials, específicamente cuando piensas en ahorros y gastos universitarios como ese, ”Añade Boneparth.

Por qué no ahorramos

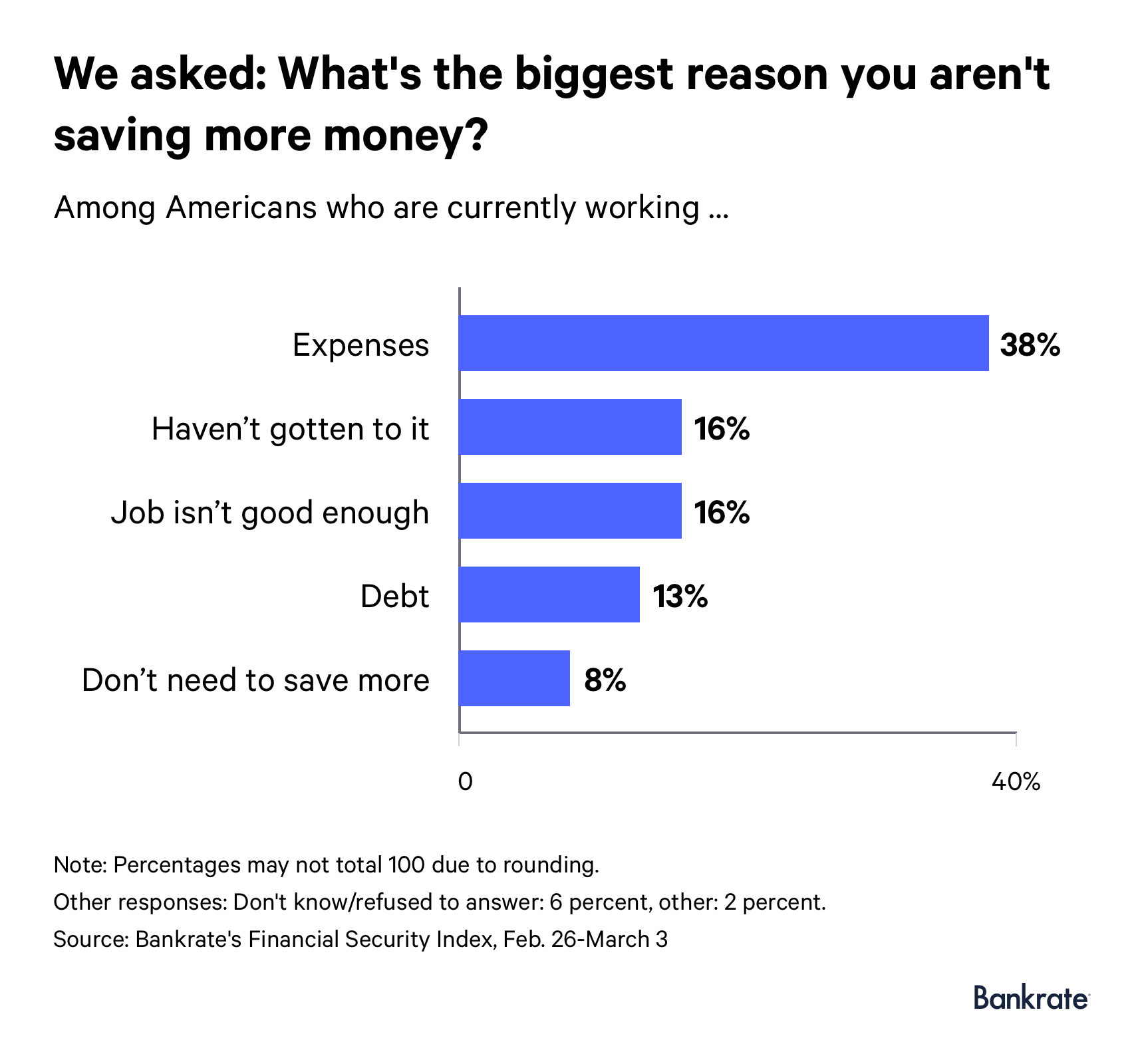

De acuerdo a la encuesta, El 38 por ciento de los estadounidenses que trabajan tienen demasiados gastos. A través de diferentes niveles de ingresos, grupos de edad y regiones, esa es la razón más común por la que no estamos ahorrando más dinero.

Pero, ¿la gente es consciente de hacia dónde va el dinero que tanto le ha costado ganar o lo está gastando sin pensar? Una encuesta de Bankrate de 2018 sobre vicios financieros encontró que el estadounidense promedio gasta más de $ 2, 900 al año en comida de restaurante, comidas para llevar, bebidas preparadas y boletos de lotería.

"Me pregunto cuántos de ellos realmente escudriñan en qué están gastando su dinero, "Dice Nancy Wong, profesor y presidente del departamento de ciencia del consumidor de la Universidad de Wisconsin-Madison. "Y muchas veces, como lo que la mayoría creo que dirían los consultores financieros, en realidad son las pequeñas cosas las que suman ".

El dieciséis por ciento de los adultos que trabajan afirman que no están ahorrando suficiente dinero porque su trabajo no es lo suficientemente bueno. Y el 13 por ciento culpa de su crisis de ahorro personal a la cantidad de deuda que tienen.

Algunos estadounidenses (16 por ciento) dicen que simplemente no han logrado apartar dinero. El veintidós por ciento de los millennials se siente así.

"Decir que no lo has logrado es una pésima excusa, ”Dice McBride. "Tener dinero escondido para gastos no planificados y ahorrar activamente para su jubilación es demasiado importante para no priorizar".

Los estadounidenses de bajos ingresos que viven de sueldo a sueldo pueden, de manera realista, no tener nada que ahorrar. Para estas familias, encontrar formas de ganar dinero extra puede ser más eficaz.

"No quiero parecer esa persona que es como, 'Oh sí, solo ve a trabajar en un segundo trabajo, '”, Dice Boneparth. “Pero hay cosas que puedes hacer. Puedes tener más trabajos. Puedes hacer un poco de ajetreo. Puedes pedir un aumento ".

Cuanto deberías ahorrar

Asesores financieros, en la mayor parte, Recomiende transferir al menos el 15 por ciento de sus ingresos a una cuenta de ahorros.

Pero cuánto debe ahorrar para la jubilación o un día lluvioso variará dependiendo de diferentes factores, incluyendo su nivel de ingresos y situación financiera.

"Tu tasa de ahorro, La conclusión es que todo se reduce a cuáles son sus objetivos y lo que puede permitirse ahorrar, ”Dice Boneparth. "No solo cuáles son sus objetivos, pero qué tan rápido quieres lograrlos, ¿Qué tan caros son y cuáles de sus objetivos son los más importantes para usted?

Wong dice que probablemente sea mejor tener una cantidad específica de dinero que planea ahorrar en lugar de esforzarse por ahorrar un porcentaje de sus ingresos.

“También hay investigaciones que muestran que debido a que los porcentajes son términos relativos, ¿Derecha? Y no se siente muy concreto porque ¿qué es exactamente el 10 por ciento? Dependiendo de su nivel de ingresos, El 10 por ciento sería muy diferente para cada individuo, ”Dice Wong.

Cómo ahorrar más

Ahorrar más dinero comienza con asegurarse de que sus fondos estén en una cuenta de ahorros o CD de alto rendimiento. También es posible que deba realizar algunos cambios importantes en su estilo de vida.

"Si los altos gastos mensuales son los culpables de por qué no está ahorrando más, tiene dos opciones:aumentar sus ingresos o reducir sus gastos, ”Dice McBride. "De cualquier manera, Va a requerir sacrificio y algunas decisiones difíciles, pero la seguridad financiera y la tranquilidad valen la pena ".

Pero Wong dice que cometemos un error al vincular el acto de ahorrar dinero a objetivos específicos.

"Los objetivos tienden a estar en el futuro, y también son menos concretos. Y luego te gusta trabajar al revés, porque en realidad no se transcribe en lo que haces a diario o de forma regular, ”Dice Wong. "Tienes que confiar en la disciplina y el autocontrol y mantenerte dentro de tu presupuesto para alcanzar ese objetivo".

En lugar de, ella recomienda incorporar el ahorro de dinero en su rutina diaria y convertirlo en un hábito regular.

"Si quieres comprar esa taza de capuchino o algo así, cada vez que compras tienes que prometer guardar un dólar, ”Dice Wong.

Convertir el acto de ahorrar dinero en algo que suceda automáticamente también puede funcionar bien para muchas personas.

"El método más eficaz para ahorrar más dinero es hacerlo automáticamente, ”Dice McBride. “Configure deducciones de nómina que vayan directamente de su cheque de pago a una cuenta de ahorros en línea dedicada para ahorros de emergencia y un plan de jubilación en el lugar de trabajo o una IRA para ahorros de jubilación. Guárdalo antes de tener la oportunidad de gastarlo ".

Cualquiera que sea la ruta que decida tomar, solo sepa que ahora es el momento de hacer del ahorro de dinero una prioridad. La mayoría de los economistas empresariales predicen que enfrentaremos una recesión en 2021.

“El mercado laboral es el más ajustado en 50 años, y el crecimiento salarial es el más alto en una década, ”Dice McBride. "Ahora es el momento de hacer heno mientras brilla el sol y ahorrar algo de dinero para cuando las cosas no vayan tan bien".

Metodología

Este estudio fue realizado para Bankrate vía telefónica por SSRS en su plataforma de encuestas Omnibus. El SSRS Omnibus es nacional, semanalmente, Encuesta telefónica bilingüe de doble marco. Las entrevistas se realizaron del 26 de febrero al 3 de marzo, 2019, entre una muestra de 1, 003 encuestados en inglés (965) y español (38). Las entrevistas telefónicas se realizaron por teléfono fijo (401) y teléfono celular (602, incluyendo 410 sin teléfono fijo). El margen de error para el total de encuestados empleados (546) es +/- 4,68% al nivel de confianza del 95%. Todos los datos de SSRS Omnibus están ponderados para representar la población objetivo.

-

A pesar de la mejora de la economía,

El 20% de los estadounidenses no ahorra dinero Una marea creciente no levanta a todos los barcos. La tasa de desempleo se mantiene en un mínimo posterior a la recesión, las acciones coquetean con l

-

Encuesta:más de 1 de cada 4 estadounidenses recurrirán a cuentas de jubilación durante la pandemia de coronavirus

El coronavirus está afectando no solo la salud de los estadounidenses sino también su capacidad de ahorrar para la jubilación. mientras millones de estadounidenses aprovechan sus cuentas para compensa

Ahorros

- Donde los estadounidenses gastan y ahorran dinero en la pandemia del coronavirus

- ¿Crisis de jubilación? La mayoría de los estadounidenses no ahorran lo suficiente

- Cómo están ahorrando los estadounidenses para la jubilación y cuánto han guardado

- Los estadounidenses de mediana edad están financiando a sus padres,

- Por qué los jóvenes estadounidenses continúan posponiendo el matrimonio

- Encuesta:Casi 4 de cada 10 estadounidenses pedirían dinero prestado para cubrir una emergencia de $ 1K

- Encuesta:más de la mitad de los estadounidenses no podrían cubrir los gastos de tres meses con un fondo de emergencia

- Encuesta:más de 6 de cada 10 estadounidenses dicen $ 1,

- Encuesta:el 54% de los estadounidenses dicen que tienen más ahorros de emergencia que deudas con tarjetas de crédito

-

10 consejos de ahorro e inversión para todas las edades

10 consejos de ahorro e inversión para todas las edades Básicamente, existen dos estrategias para impulsar los ahorros y las inversiones:aumentar sus ingresos y reducir sus gastos. Ya sea que sea un adulto joven y esté listo para comenzar a ahorrar para ...

-

La mayoría de los estadounidenses tienen ahorros insuficientes,

La mayoría de los estadounidenses tienen ahorros insuficientes, pero no están sudando Los estadounidenses están cómodamente paralizados con la difícil situación de sus ahorros. Los expertos recomiendan que los hogares mantengan seis meses de gastos de emergenci...