Encuesta:Casi 7 de cada 10 estadounidenses podrían aumentar fácilmente sus ahorros al realizar operaciones bancarias en línea

Si no ha abierto una cuenta de ahorros en línea, es probable que se esté perdiendo dinero extra.

Sin los gastos generales que conlleva la operación de una sucursal, los bancos digitales pueden pagar más intereses. Las mejores cuentas de ahorro en línea de la actualidad pagan más del 2 por ciento APY. Al abrir una de estas cuentas, el estadounidense promedio podría ganar hasta $ 200 más en un año.

Pero según la última encuesta de Bankrate, casi 7 de cada 10 estadounidenses (69 por ciento) tienen cuentas que pagan menos del 2 por ciento APY.

Ganar más intereses sobre sus ahorros es más fácil que nunca, pero muchos de nosotros estamos optando por mantener nuestro dinero en cuentas que hacen que sea más difícil alcanzar rápidamente nuestras metas financieras.

Perdiendo dinero gratis

Bankrate encuestado 1, 000 consumidores en todo el país para averiguar cuánto interés están ganando en sus ahorros. Además de la encuesta de consumidores, obtuvimos datos de 60 cuentas de ahorro y del mercado monetario en línea aseguradas por el gobierno federal de 57 instituciones financieras diferentes. Casi todas las cuentas (92 por ciento) están disponibles para clientes en todo el país, y la mayoría (87 por ciento) paga al menos 2 por ciento APY. A pesar de su amplia disponibilidad, sin embargo, pocos estadounidenses aprovechan estas cuentas en línea de alto rendimiento.

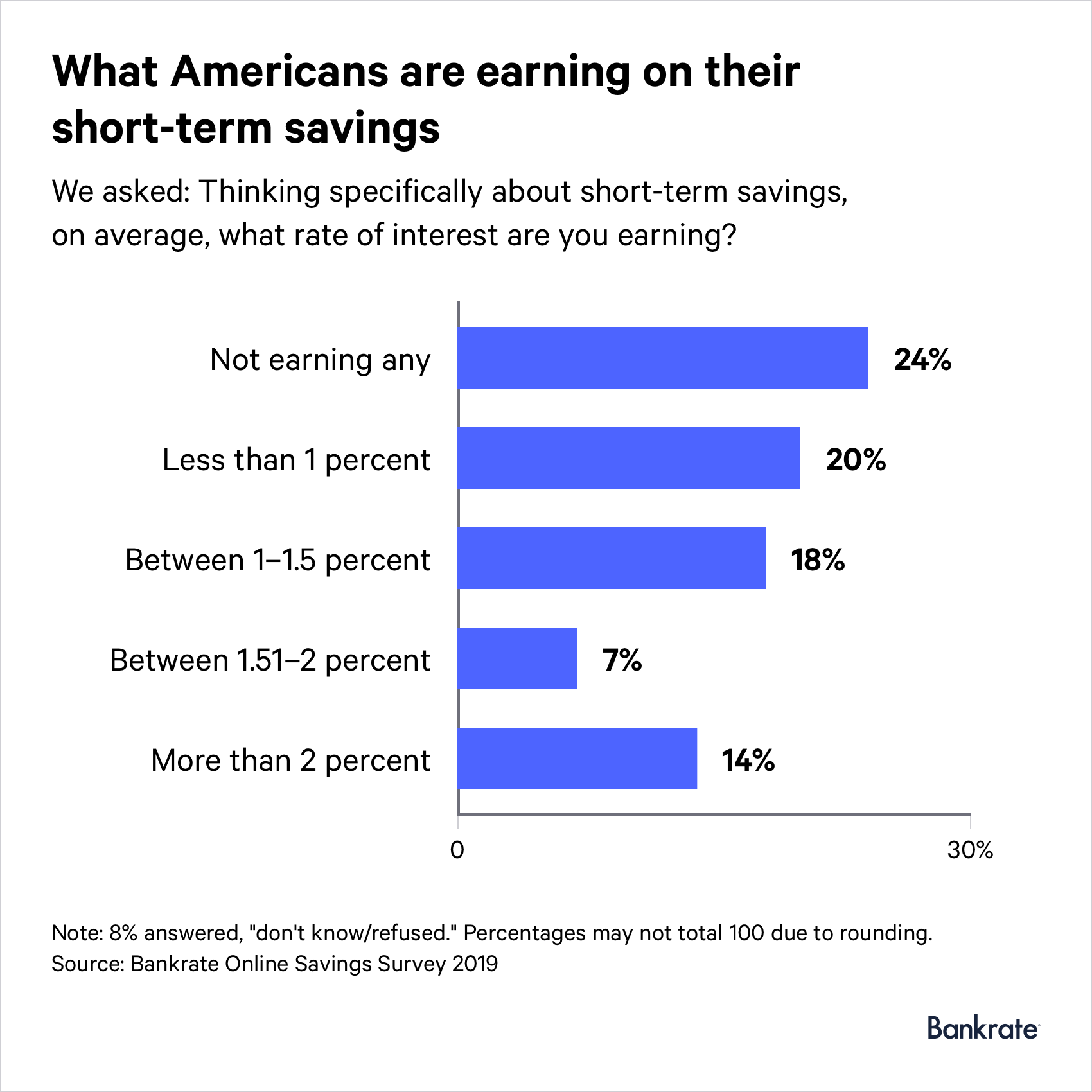

Solo el 14 por ciento de los estadounidenses informa tener cuentas de ahorro que pagan más del 2 por ciento APY. Eso es un poco más alto que la proporción de ahorradores que tenían estas cuentas el año pasado (solo el 6 por ciento las tenía en 2018), pero es una indicación de que la mayoría de los clientes bancarios están dejando dinero sobre la mesa.

Uno de cada 5 estadounidenses gana menos del 1 por ciento APY. Casi 1 de cada 4 (24 por ciento) no gana ningún interés en absoluto. A la larga, esto podría ser un error costoso.

Según la Reserva Federal, el saldo promedio de una cuenta de ahorros en Estados Unidos es de $ 8, 863. Si su banco paga 0.03 por ciento (una tasa de interés ofrecida por algunos de los bancos más grandes del país), nuestra calculadora de ahorros muestra que lo máximo que podría ganar en el transcurso de cinco años es aproximadamente $ 13. Compare eso con los casi $ 1, 180 usted podría estar ganando al mismo tiempo a través de una institución que paga 2.5 por ciento APY, como el Banco de Clientes o WebBank.

"Más allá de que se trate de dólares reales, también se trata de votar con tu dinero. Dejar sus ahorros en una cuenta de bajo rendimiento es básicamente como darle dinero al banco para sus ganancias, no es tuyo, "Dice Catherine New, editor en jefe de un banco móvil llamado Varo Money. "Así que es una especie de tarifa oculta lo que está pagando".

Las excusas

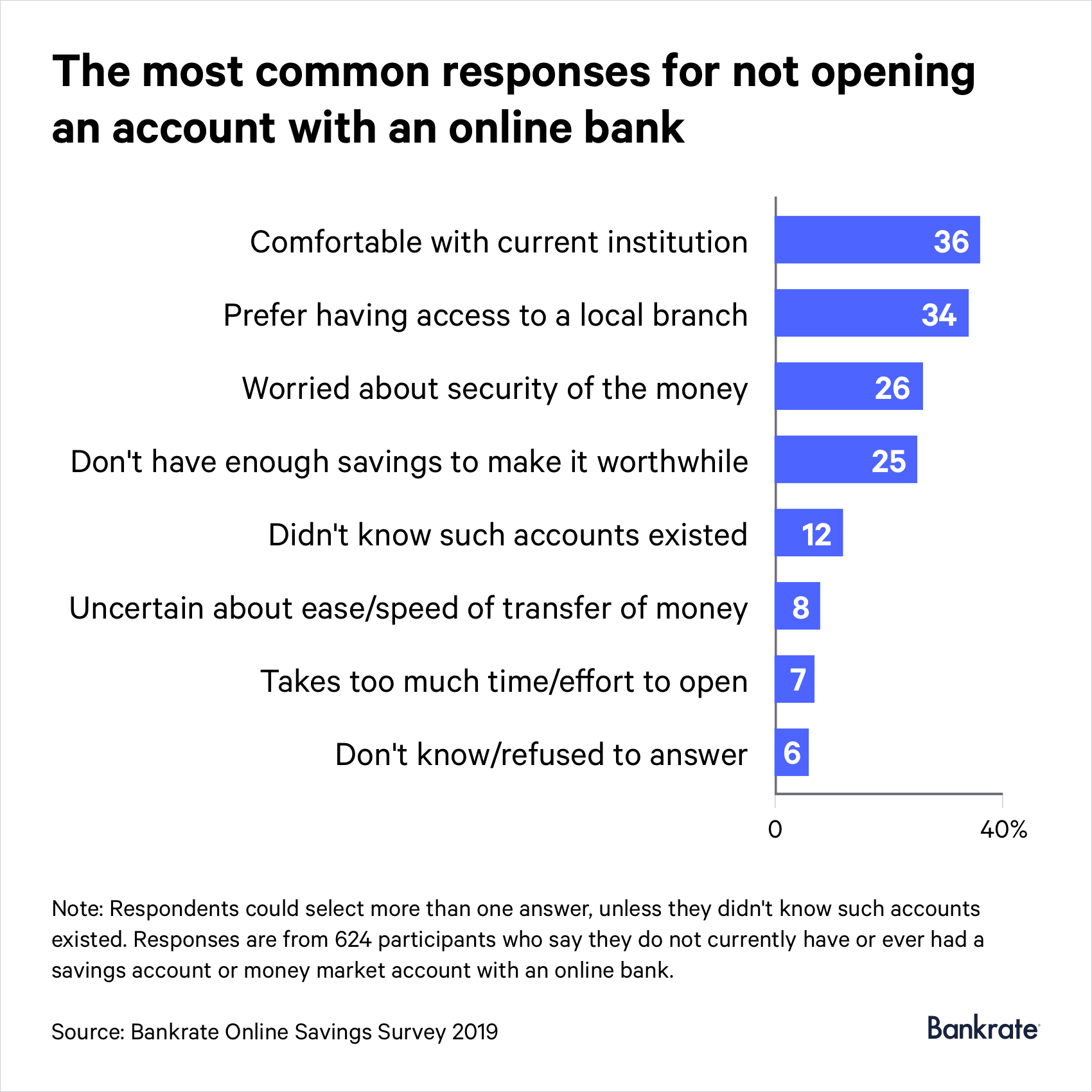

La razón más común por la que los estadounidenses no están ganando más intereses:se sienten cómodos con su banco o cooperativa de crédito actual. Casi 4 de cada 10 estadounidenses (36 por ciento) dicen que ese es el caso. Casi la misma cantidad de participantes en la encuesta (34 por ciento) dicen que preferirían tener acceso a una sucursal local.

Pero transferir sus ahorros a una cuenta en línea no significa que se vea obligado a terminar la relación con su banco tradicional, dice Greg McBride, CFA, Analista financiero jefe de Bankrate.

"Buenas noticias:no es necesario que abandone su institución financiera actual para tener una cuenta de ahorros en línea, ”Dice McBride. "Simplemente vincúlelo a la cuenta de su institución principal y tendrá lo mejor de ambos mundos".

Otros (26 por ciento) no han considerado poner su dinero en cuentas de ahorro en línea debido a algunos conceptos erróneos que tienen sobre la seguridad de su dinero. Pero siempre que las cuentas estén aseguradas por la Federal Deposit Insurance Corp. o el National Credit Union Share Insurance Fund, tu dinero está seguro. Si un banco falla, estará asegurado al menos hasta el límite de cobertura del seguro de depósito estándar ($ 250, 000 por depositante, por banco asegurado, por categoría de propiedad).

Mientras tanto, 1 de cada 4 dice que no tiene suficientes ahorros para apartar en primer lugar. Una encuesta reciente de Bankrate encontró que la mayoría de los estadounidenses no cubrirían un dólar, 000 de emergencia utilizando sus ahorros. Pero incluso si apenas tiene algo que ahorrar o está luchando para pagar una deuda, mueva su dinero a una cuenta de ahorros en línea de todos modos.

"Aunque no tenga los fondos ahora, aprovechar esa cuenta, ”Dice el entrenador de finanzas personales y podcaster Fo Alexander. “Obtén el centavo porque el centavo es más de lo que tenías. Así que tome el centavo y conviértalo en un juego a largo plazo y observe cómo crece su dinero con el tiempo ".

Alto rendimiento, barrera de entrada baja

No abrir una cuenta de ahorros en línea de alto rendimiento sería menos importante si estas cuentas fueran difíciles de encontrar o tuvieran un alto requisito de saldo mínimo. En realidad, es todo lo contrario.

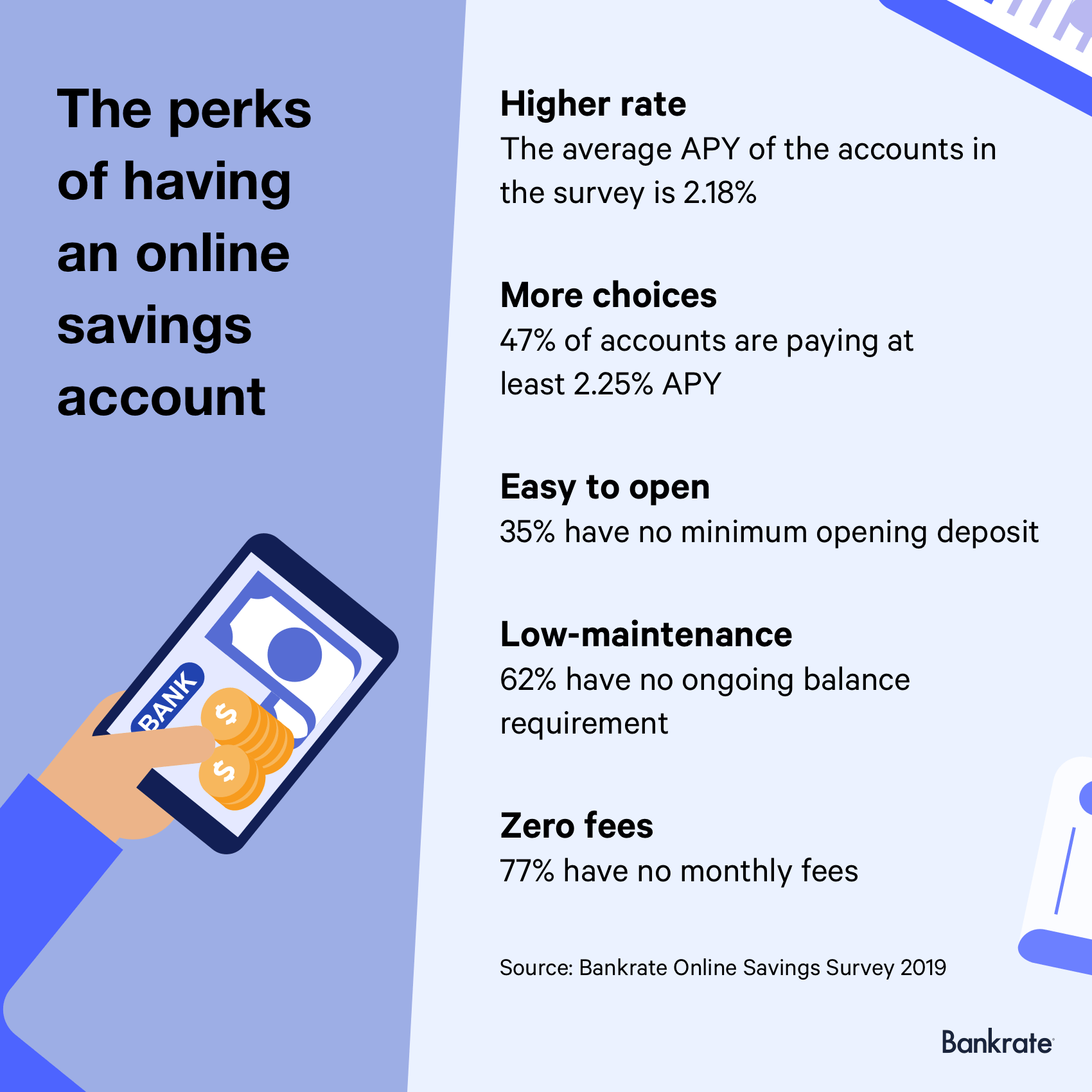

"No hay excusa para no poner los ahorros que tanto le costó ganar en una cuenta con mejor rendimiento, ”Dice McBride. "Más de una cuarta parte de las cuentas encuestadas están literalmente disponibles para todos; están disponibles en todo el país, no tienen requisitos mínimos de depósito o saldo, Sin cargos, y pague un rendimiento del 2 por ciento o más, de modo que mantenga el poder adquisitivo de sus ahorros y no pierda terreno ante la inflación ".

Más de la mitad (52 por ciento) de las cuentas en la encuesta de Bankrate tienen un depósito inicial mínimo de $ 100 o menos. Y el 35 por ciento de las cuentas no tienen requisitos mínimos de depósito, lo que significa que podría comenzar con solo 1 centavo. El rendimiento promedio entre todas las cuentas encuestadas es del 2,18 por ciento.

Abrir una cuenta de ahorros en línea también puede ayudarlo a evitar cargos. Diez de las 13 cuentas con los mayores rendimientos no cobran una tarifa mensual independientemente del tamaño del saldo de su cuenta.

Si le preocupa la accesibilidad, tenga en cuenta que la mayoría de las cuentas (90 por ciento) provienen de bancos con una aplicación móvil. Eso le permitirá verificar el saldo de su cuenta o transferir dinero en cualquier momento desde cualquier lugar.

Una desventaja de las cuentas de ahorro en línea:pocas (solo el 23 por ciento) permiten a los titulares de cuentas emitir cheques.

"Es probable que los cheques nunca desaparezcan por completo, pero se convertirán en algo más raro, ”Dice New de Varo Money. "Si son algo que usa varias veces al mes, entonces por supuesto, es algo que debe buscar con una cuenta bancaria. Sin embargo, muchas personas, especialmente los millennials, no utilizan cheques para realizar pagos ".

Antes de hacer el cambio

Una cuenta de ahorros en línea es el lugar perfecto para su fondo de ahorros de emergencia, lo que, según los expertos, debería cubrir idealmente al menos seis meses de gastos de manutención. Además de darle dinero al que recurrir en caso de crisis, un colchón de ahorro también le ayuda a evitar acumular deudas adicionales, Dice Alexander.

Alexander recomienda investigar y tomar una decisión informada independientemente de si está abriendo una cuenta en línea o en una sucursal. En efecto, mientras que la mayoría de las cuentas de la encuesta no cobran tarifas mensuales y no tienen requisitos de saldo continuo, es mejor leer la letra pequeña para que no haya sorpresas. Son raros pero algunas cuentas (7 por ciento) incluidas en la encuesta tienen tasas de ahorro introductorias que solo se aplican durante un tiempo limitado antes de que caigan potencialmente.

Metodología

Bankrate encuestó a 60 cuentas diferentes de ahorros en línea y del mercado monetario aseguradas por el gobierno federal de 57 instituciones financieras diferentes entre el 25 de marzo y el 22 de abril. 2019.

La encuesta de consumidores se realizó para Bankrate vía telefónica por SSRS en su plataforma de encuestas Omnibus. El SSRS Omnibus es nacional, semanalmente, Encuesta telefónica bilingüe de doble marco. Las entrevistas se realizaron del 30 de abril al 5 de mayo, 2019, entre una muestra de 1, 000 encuestados en inglés (963) y español (37). Las entrevistas telefónicas se realizaron por teléfono fijo (360) y teléfono celular (640, incluyendo 416 sin teléfono fijo). El margen de error para el total de encuestados es de +/- 3,62 por ciento al nivel de confianza del 95 por ciento. Todos los datos de SSRS Omnibus están ponderados para representar la población objetivo.

-

Los estadounidenses han aumentado sus ahorros en los últimos 3 meses. Así es como puedes hacer lo mismo

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo aumentar sus ahorros en $2,000 en 2022

Aquí se explica cómo alcanzar este alto pero manejable meta para fin de año. Puntos clave Un aumento de $2000 en sus ahorros podría brindarle más protección contra facturas sorpresa. Hay pasos que

Ahorros

- Casi la mitad de los estadounidenses adinerados pusieron sus finanzas en orden en medio de la pandemia:Encuesta

- Los estadounidenses de mediana edad están financiando a sus padres,

- Por qué los jóvenes estadounidenses continúan posponiendo el matrimonio

- Banca en línea

- Encuesta:Casi 4 de cada 10 estadounidenses pedirían dinero prestado para cubrir una emergencia de $ 1K

- Encuesta:el 54% de los estadounidenses dicen que tienen más ahorros de emergencia que deudas con tarjetas de crédito

- Encuesta:menos de 4 de cada 10 estadounidenses podrían pagar una sorpresa de $ 1,

- Encuesta:Casi 3 veces más estadounidenses dicen que tienen menos ahorros de emergencia en comparación con más desde la pandemia

- Encuesta:casi un tercio de los estadounidenses se enfrentan a ingresos más bajos debido al brote de coronavirus

-

La mayoría de los estadounidenses no tienen suficientes ahorros para cubrir una emergencia de $ 1000

La mayoría de los estadounidenses no tienen suficientes ahorros para cubrir una emergencia de $ 1000 Stephen Nelson se despertó ante el desastre. Cuando escuchó un sonido goteando desde la habitación del segundo piso en su condominio en el sur de California a las 4 a.m. el pasado junio, pensó que e...

-

Encuesta:menos de un tercio de los estadounidenses han aumentado su tasa de ahorro para la jubilación este año

Encuesta:menos de un tercio de los estadounidenses han aumentado su tasa de ahorro para la jubilación este año Ahorrar dinero puede ser difícil pero los estadounidenses que trabajan parecen al menos mantener estables sus contribuciones de jubilación en 2019, incluso si muchos de ellos no están aumentando realm...