Encuesta:casi un tercio de los estadounidenses se enfrentan a ingresos más bajos debido al brote de coronavirus

La crisis del coronavirus está teniendo un impacto profundo en la vida financiera de los estadounidenses, a pesar de los esfuerzos de muchos por recortar el gasto.

Desde que comenzó el brote, El 30 por ciento de los encuestados dice que ha experimentado una disminución en los ingresos familiares, según una nueva encuesta de Bankrate. Aproximadamente 1 de cada 5 trabajadores ha solicitado el desempleo desde el 13 de marzo de y la tasa de desempleo subió al 14,7 por ciento en abril. Bajo las órdenes del gobierno, muchas empresas no esenciales se vieron obligadas a cerrar. Se teme que muchos de ellos nunca vuelvan a abrir, apagando las esperanzas de una rápida recuperación económica.

“La pandemia está agravando las dificultades financieras de millones de estadounidenses, "Dice Greg McBride, Analista financiero jefe de CFA y Bankrate. “Casi un tercio de los hogares reportan ingresos más bajos desde el comienzo de la pandemia, con la mitad de esos mismos hogares que ahora tienen más deudas y tienen tres veces más probabilidades de haber visto disminuir sus ahorros de emergencia ".

Bankrate preguntó 2, 653 estadounidenses sobre su deuda (hipoteca, auto, tarjeta de crédito, préstamo personal y préstamo estudiantil), ahorros de emergencia e ingresos familiares. A continuación se muestran los hallazgos clave de la encuesta.

Conclusiones clave:

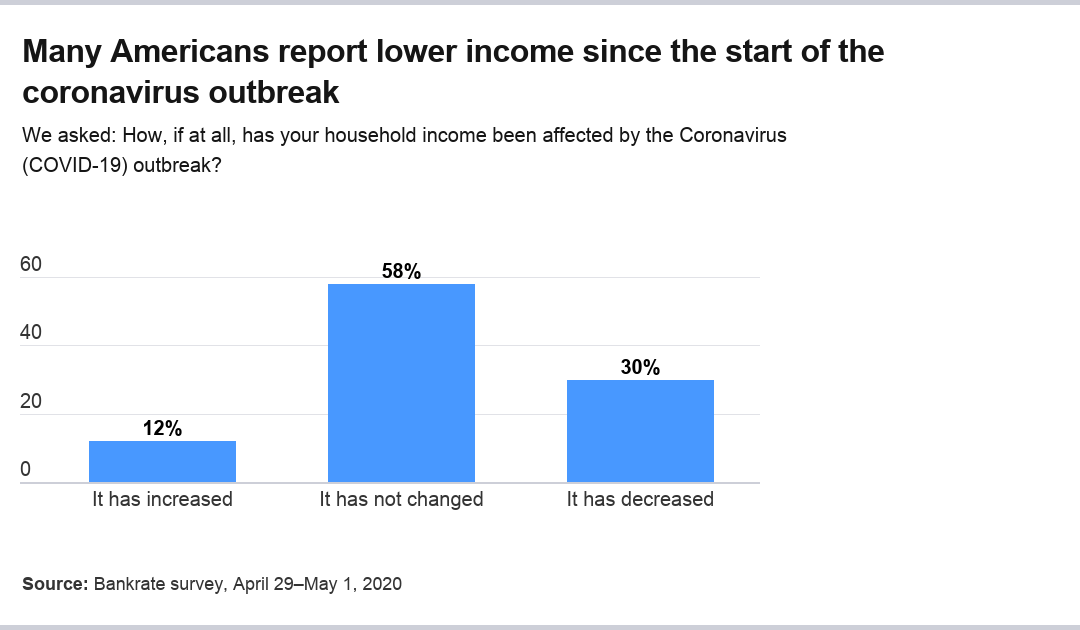

- Aproximadamente el 30 por ciento de los estadounidenses ha informado de una disminución en los ingresos, mientras que solo el 12 por ciento dice haber visto un aumento desde que comenzó el brote de COVID-19.

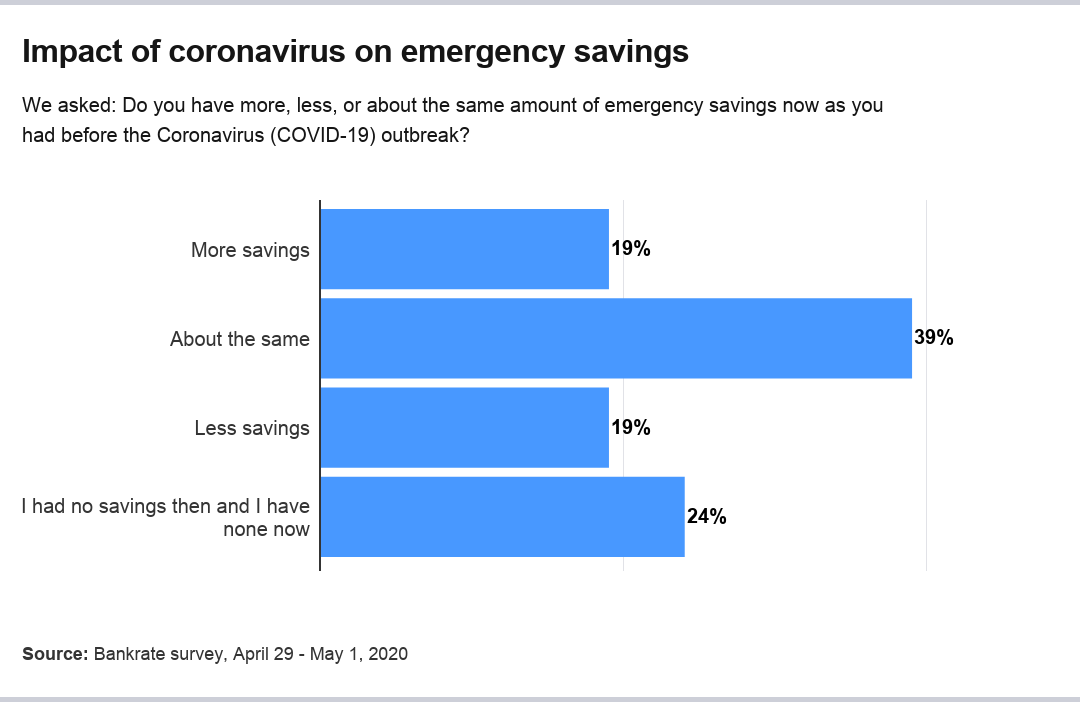

- Casi uno de cada cinco encuestados dijo que sus ahorros de emergencia disminuyeron.

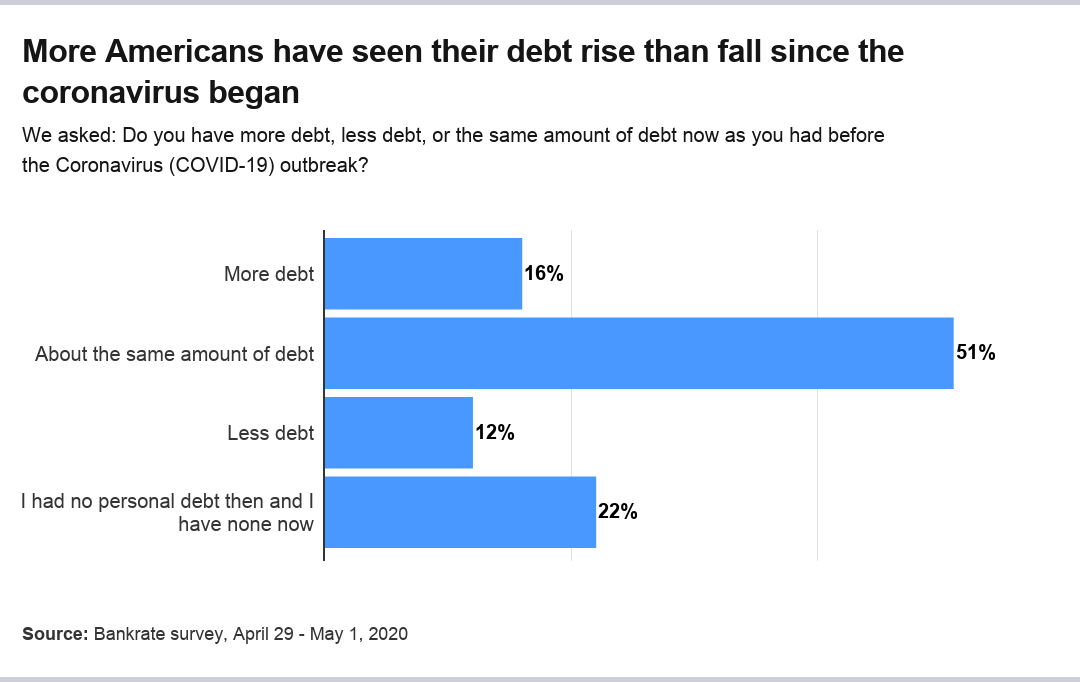

- Alrededor del 16 por ciento de los estadounidenses han aumentado su deuda.

Una parte considerable de los estadounidenses tiene ingresos más bajos

Aproximadamente dos meses después de la crisis del coronavirus, Los estadounidenses realmente han sentido los efectos sobre sus ingresos. Alrededor del 30 por ciento de los encuestados dijo que sus ingresos habían disminuido desde que comenzó la crisis, mientras que el 58 por ciento dice que la crisis no ha afectado sus ingresos. Asombrosamente, El 12 por ciento dice que sus ingresos han aumentado.

“El legado financiero de esta pandemia será un desempleo elevado, ingresos familiares reducidos, más deuda y menos ahorros, ”Dice McBride.

La crisis afectó a todos los grupos de edad encuestados, con cada generación más probable de reportar una disminución en los ingresos en lugar de un aumento. Los trabajadores más jóvenes tenían más probabilidades de haber experimentado una disminución en los ingresos que las generaciones mayores.

- Casi el 43 por ciento de la Generación Z (de 18 a 23 años) vio una disminución en los ingresos, contra el 10 por ciento que vio un aumento.

- Más del 32 por ciento de los millennials (de 24 a 39 años) vieron una disminución en sus ingresos, contra el 18 por ciento con un aumento.

- Aproximadamente el 35 por ciento de la Generación X (de 40 a 55 años) vio disminuir sus ingresos, en comparación con el 8 por ciento que experimentó una ganancia.

- Alrededor del 25 por ciento de los boomers (de 56 a 74 años) vieron caer sus ingresos, en comparación con el 9 por ciento con un aumento.

- Alrededor del 13 por ciento de la Generación Silenciosa (mayores de 75 años) vio una caída en los ingresos, contra alrededor del 7 por ciento con un aumento.

Para mucha gente, Los beneficios por desempleo no comienzan a compensar los salarios perdidos.

La edad también se asoció con una mayor probabilidad de que no se produjeran cambios en los ingresos. Más del 47 por ciento de la Generación Z informó que sus ingresos se mantuvieron iguales, en comparación con los millennials (49 por ciento), Generación X (57 por ciento), boomers (66 por ciento) y la Generación Silenciosa (80 por ciento).

Sin embargo, la crisis parece afectar a los grupos de ingresos en gran medida al mismo ritmo. La probabilidad de cambio en los ingresos, ya sea hacia arriba o hacia abajo, difiere poco entre los grupos de ingresos, oscilando entre el 56 y el 59 por ciento.

Muchos estadounidenses parecen estar utilizando ingresos más altos para aumentar sus ahorros de emergencia. De los que ganaban más, El 48 por ciento ha aumentado sus ahorros. Incluso aquellos con los mismos ingresos han aumentado su fondo de emergencia, con alrededor del 18 por ciento reportando más ahorros. Y de aquellos cuyos ingresos han disminuido, El 9 por ciento ha logrado ahorrar más.

Asombrosamente, un cambio en los ingresos no pareció tener mucho impacto en la carga de la deuda.

- Casi el 32 por ciento de las personas con mayores ingresos informaron haber aumentado la deuda, mientras que solo el 14 por ciento de este grupo disminuyó su deuda. Alrededor del 15 por ciento no tenía deudas ni entonces ni ahora.

- Más del 7 por ciento de las personas con los mismos ingresos informaron un aumento de la deuda, mientras que el 13 por ciento dijo que había reducido su deuda. Casi el 24 por ciento informó que no tenía deudas ni entonces ni ahora.

- Para aquellos con ingresos reducidos, alrededor del 26 por ciento se ha endeudado más, mientras que el 8 por ciento tiene menos deuda, y el 20 por ciento informa que no tiene deudas ni entonces ni ahora.

Entonces, si bien los ingresos más altos durante la crisis se asocian con mayores ahorros de emergencia, también está asociado con tener más deudas.

Los ahorros de emergencia aumentaron y disminuyeron, dependiendo del grupo

Los estadounidenses tuvieron respuestas variadas con respecto a sus ahorros de emergencia. En general, El 19 por ciento de los encuestados dijo que tiene más ahorros ahora que antes de la crisis, El 19 por ciento tiene menos y el 39 por ciento tiene aproximadamente lo mismo. Casi el 24 por ciento dijo que no tenía ahorros antes del brote o ninguno en la actualidad. Las cuentas de ahorro de mayor rendimiento generalmente se encuentran en línea.

Casi el 20 por ciento de los hogares con ahorros de emergencia se han endeudado desde que comenzó la crisis. en comparación con el 31 por ciento de aquellos con menos ahorros desde que comenzó el brote.

Aquellos hogares con mayores ahorros de emergencia tenían más de tres veces más probabilidades de haber pagado sus deudas que aquellos con menos ahorros de emergencia (22 por ciento a 7 por ciento).

Los ahorros de emergencia por grupo de edad difirieron significativamente en ocasiones. Los millennials fueron el grupo de edad con más probabilidades de haber ahorrado más con un 24 por ciento, contra el 17 por ciento de este grupo con ahorros reducidos. Solo la Generación Silenciosa era menos probable, al 11 por ciento, para informar ahorros más bajos.

Así es como cambiaron los ahorros de emergencia en otros grupos de edad:

- En la Generación Z, El 17 por ciento de los encuestados ahorró más, mientras que el 20 por ciento ahorró menos.

- En la Generación X, 19 por ciento ahorró más, contra el 21 por ciento que ahorró menos.

- Entre los boomers, El 14 por ciento aumentó sus ahorros, mientras que el 20 por ciento vio caer los ahorros.

- Entre la Generación Silenciosa, El 16 por ciento aumentó sus ahorros, mientras que el 11 por ciento vio caer sus ahorros de emergencia.

Los Millennials y la Generación Silenciosa fueron los únicos grupos de edad más propensos a tener un mayor ahorro de emergencia que a un menor ahorro.

La Generación Z (35 por ciento) y la Generación X (27 por ciento) fueron los grupos de edad más propensos a no reportar ahorros de emergencia antes de la crisis o ahora.

El aumento de los ahorros de emergencia aumentó de manera consistente con los ingresos más altos.

- Más del 13 por ciento de los que ganan menos de $ 30, 000 reportaron mayores ahorros.

- Aproximadamente el 20 por ciento de los que ganan entre $ 30, 000 y $ 49, 999 informó más ahorros.

- Casi el 21 por ciento de los que ganan entre $ 50, 000 y $ 79, 999 dijo que sus ahorros de emergencia habían aumentado.

- Más del 27 por ciento de los que ganan más de $ 80, 000 dijeron que los ahorros habían aumentado.

Asombrosamente, el grupo de ingresos con más probabilidades de ver una disminución de los ahorros de emergencia no era el grupo de ingresos más bajos, sino aquellos que ganan entre $ 30, 000 y $ 49, 999 anualmente.

La deuda ha aumentado para muchos estadounidenses

En general, desde que comenzó la pandemia, El 16 por ciento de los estadounidenses dice que tiene más deudas ahora que antes. Aproximadamente el 12 por ciento tiene menos deudas y el 51 por ciento aproximadamente lo mismo. Casi el 22 por ciento dice que no tenía deudas antes y ahora no las tiene.

Los hogares que han aumentado su deuda desde el brote tienen más probabilidades de tener ahora menos ahorros de emergencia (36 por ciento) que más ahorros (24 por ciento). Aquellos con menos deudas tenían más de tres veces más probabilidades de haber aumentado los ahorros de emergencia (36 por ciento) que de tener menos ahorros de emergencia (11 por ciento).

La edad de 55 años es un punto de quiebre en la tendencia hacia una mayor o menor deuda desde el brote. Grupos más jóvenes (Generación Z, millennials, Generación X) tenían más probabilidades de aumentar la carga de la deuda, mientras que los mayores estaban equilibrados entre tener más o menos deuda (boomers más jóvenes) y tener menos deuda (boomers mayores y la Generación Silenciosa).

La tendencia a aumentar la deuda no fue materialmente diferente por los ingresos, mientras que la tendencia a pagar la deuda se incrementó a medida que aumentaban los ingresos.

Entre los 2, 082 hogares con deudas, así es como se desglosa por tipo de préstamo:

Deuda hipotecaria

La deuda hipotecaria no ha cambiado sustancialmente desde que comenzó la crisis:

- Aproximadamente el 6 por ciento de los encuestados tiene más deudas.

- Más del 10 por ciento tiene menos deudas.

- Más del 34 por ciento tiene aproximadamente la misma deuda.

- Casi el 50 por ciento informa que no tiene deuda hipotecaria.

Solo una pequeña mayoría de los millennials y la Generación X tienen deudas hipotecarias, mientras que más de la mitad de los boomers (51 por ciento), La Generación Silenciosa (53 por ciento) y la Generación Z (63 por ciento) no tienen deuda hipotecaria.

La tendencia a aumentar la deuda hipotecaria desde el brote es mayor entre la Generación Z (14 por ciento) y los millennials (10 por ciento) que entre los grupos de mayor edad.

Si bien no existe una diferencia sustancial entre los grupos de ingresos en lo que respecta al aumento de la deuda hipotecaria, la probabilidad de haber reducido la deuda hipotecaria aumenta a medida que aumentan los ingresos.

Deuda de auto

La deuda de préstamos para automóviles sigue siendo la misma que antes de la crisis:

- Casi el 6 por ciento de los encuestados dice que tiene más deudas de automóviles.

- Alrededor del 12 por ciento tiene menos deudas.

- Casi el 31 por ciento dice que su deuda es aproximadamente la misma.

- Casi el 52 por ciento dice que no tiene o no tiene deudas.

Solo una pequeña mayoría de los millennials y la Generación X informan tener deudas automotrices, mientras que más de la mitad de la Generación Z, boomers, y Silent Generation no tienen deuda automotriz.

La tendencia a tener una mayor deuda automotriz no es materialmente diferente entre los grupos de ingresos. Sin embargo, los que más ganan ($ 80, 000 al año o más) tienen el doble de probabilidades de haber reducido su deuda de préstamos para automóviles desde el brote que los que ganan $ 30, 000 al año o menos (16 por ciento frente al 8 por ciento).

Deuda de tarjeta de crédito

La deuda de las tarjetas de crédito ha aumentado y disminuido desde que comenzó la crisis:

- Alrededor del 17 por ciento de los encuestados dijeron que tenían más deudas con las tarjetas de crédito.

- Casi el 18 por ciento dijo que tenía menos deudas con las tarjetas de crédito.

- Casi el 44 por ciento informó tener aproximadamente la misma cantidad de deuda.

- Más del 21 por ciento informó que no tenía ninguna deuda con la tarjeta.

La mayoría de las generaciones tienen deudas con tarjetas de crédito. Las generaciones más jóvenes tendían a tener una mayor deuda, mientras que las generaciones mayores tendían a tener una deuda reducida.

La tendencia a tener más deuda de tarjetas de crédito desde el brote es solo un poco más alta para los hogares con ingresos por debajo de $ 50, 000 por año que aquellos con ingresos superiores a ese nivel. La tendencia a tener menos deuda de tarjetas de crédito ahora es solo un poco más alta para los hogares con ingresos de $ 50, 000 por año o más.

Deuda de préstamos personales

La deuda de préstamos personales sigue siendo la misma que antes de la crisis del coronavirus:

- Alrededor del 8 por ciento informa que tiene más deudas por préstamos personales.

- Casi el 9 por ciento dice que tiene menos deudas.

- Más del 20 por ciento tiene la misma deuda.

- Más del 63 por ciento informa que no tiene deudas por préstamos personales.

En más del 50 por ciento, los millennials reportan la tasa más alta de deuda de préstamos personales, mientras que la mayoría de los otros grupos no lo hacen, incluida la Generación Z (62 por ciento), Generación X (65 por ciento), boomers (71 por ciento) y la Generación Silenciosa (78 por ciento).

Deuda por préstamos estudiantiles

La deuda por préstamos estudiantiles sigue siendo similar a antes de la crisis del coronavirus:

- Más del 5 por ciento de los encuestados dicen que tienen más deudas por préstamos estudiantiles.

- Más del 4 por ciento informa tener menos deudas por préstamos estudiantiles.

- Casi el 22 por ciento dice tener aproximadamente la misma deuda.

- Alrededor del 69 por ciento dice que no tiene deudas por préstamos estudiantiles.

La Generación Z (72 por ciento) y los millennials (52 por ciento) reportan las tasas más altas de deuda por préstamos estudiantiles, mientras que la inmensa mayoría de la Generación X (71 por ciento), los boomers (89 por ciento) y la Generación Silenciosa (96 por ciento) informan que no existe tal deuda.

Metodología

Este estudio fue realizado para Bankrate a través de una entrevista en línea por YouGov. Las entrevistas se realizaron del 29 de abril al 1 de mayo, 2020 entre una muestra de 2, 653 adultos. Los datos están ponderados y están destinados a ser representativos de todos los adultos de EE. UU., y por lo tanto están sujetos a errores estadísticos típicamente asociados con la información basada en muestras.

-

Encuesta:los jóvenes estadounidenses tienen muchas más probabilidades de perder ingresos debido al coronavirus

Descubra quiénes tienen más probabilidades de sufrir económicamente por el COVID-19 y qué están haciendo al respecto. En abril de 2020, solo un mes después de que el nuevo coronavirus fuera declar

-

¿Está lidiando con dificultades financieras debido al coronavirus? Esto es lo que puede hacer

El coronavirus ha traído tiempos difíciles a todas nuestras puertas. Si necesita ayuda adicional, aquí hay algunos pasos que puede seguir para mantener sus finanzas en orden. Nuestro país ha empe

Ahorros

- Los trabajadores aprovechan los ahorros para la jubilación para hacer frente a la pandemia del coronavirus

- Casi la mitad de los estadounidenses adinerados pusieron sus finanzas en orden en medio de la pandemia:Encuesta

- Los estadounidenses pueden determinar si son de clase media con la nueva calculadora de ingresos

- Casi el 70% de los estadounidenses dejaron de hacer algo divertido el año pasado porque no podían permitírselo.

- Encuesta:Casi 4 de cada 10 estadounidenses pedirían dinero prestado para cubrir una emergencia de $ 1K

- Cómo presupuestar con ingresos irregulares

- Encuesta:más de la mitad de los estadounidenses no podrían cubrir los gastos de tres meses con un fondo de emergencia

- Encuesta:más de 6 de cada 10 estadounidenses dicen $ 1,

- Una reunión con mi asesor financiero.

-

Encuesta:la mayoría de los estadounidenses no cubrirían una emergencia de mil dólares con ahorros

Encuesta:la mayoría de los estadounidenses no cubrirían una emergencia de mil dólares con ahorros Suceden emergencias, pero los estadounidenses en gran medida no están preparados para pagarlos. El treinta por ciento de los que respondieron a la encuesta del Índice de seguridad financiera de ener...

-

Encuesta:más de 1 de cada 4 estadounidenses recurrirán a cuentas de jubilación durante la pandemia de coronavirus

Encuesta:más de 1 de cada 4 estadounidenses recurrirán a cuentas de jubilación durante la pandemia de coronavirus El coronavirus está afectando no solo la salud de los estadounidenses sino también su capacidad de ahorrar para la jubilación. mientras millones de estadounidenses aprovechan sus cuentas para compensa...