Contabilidad de sucursales

¿Qué es la contabilidad de sucursales?

La contabilidad de sucursales es un sistema de contabilidad en el que se mantienen cuentas separadas para cada sucursal o ubicación operativa de una organización. Se encuentran típicamente en corporaciones geográficamente dispersas, multinacionales, y operadores de cadena, permite una mayor transparencia en las transacciones, flujo de caja, y la situación financiera general y el desempeño de cada sucursal.

Las cuentas de las sucursales también pueden referirse a registros producidos individualmente para mostrar el desempeño de diferentes ubicaciones, con los registros contables efectivamente mantenidos en la sede corporativa. Sin embargo, la contabilidad de sucursales generalmente se refiere a las sucursales que llevan sus propios libros y luego los envían a la oficina central para combinarlos con los de otras unidades.

Conclusiones clave

- La contabilidad de sucursales es un sistema de contabilidad en el que se mantienen cuentas separadas para cada sucursal o ubicación operativa de una organización.

- Técnicamente, la cuenta de la sucursal es una cuenta contable temporal o nominal, con una duración de un período contable designado.

- La contabilidad de sucursales proporciona una mejor rendición de cuentas y control, ya que la rentabilidad y la eficiencia se pueden rastrear de cerca para cada ubicación.

- La contabilidad de sucursales tiene una larga historia, se remonta a las orillas venecianas del siglo XIV.

Cómo funciona la contabilidad de sucursales

En contabilidad de sucursales, cada sucursal (definida como una unidad operativa separada geográficamente) se trata como un centro de beneficio o costo individual. Su sucursal tiene su propia cuenta. En esa cuenta, registra elementos como el inventario, cuentas por cobrar, salarios, equipo, gastos como alquiler y seguro, y caja chica.

Como cualquier sistema de contabilidad de doble entrada, el libro mayor lleva un recuento de activos y pasivos, débitos y créditos, y ultimamente, ganancias y pérdidas por un período determinado.

Tecnicamente hablando, en términos de contabilidad, la cuenta de la sucursal es una cuenta contable temporal o nominal. Tiene una duración de un período contable designado. Al final del período, la rama suma sus cifras y llega a los saldos finales, que luego se transfieren a las cuentas correspondientes de la oficina central o del departamento principal. La cuenta de la sucursal se deja con un saldo cero hasta que el proceso contable comienza de nuevo con el siguiente período o ciclo contable.

Métodos de contabilidad de sucursales

Existen varios métodos diferentes para mantener las cuentas de las sucursales, dependiendo de la naturaleza y complejidad del negocio y la autonomía operativa de la sucursal. Los más comunes incluyen:

- Sistema deudor

- Sistema de declaración de ingresos

- Sistema de acciones y deudores

- Sistema de cuentas finales

Dónde se aplica la contabilidad de sucursales

La contabilidad de sucursales también se puede utilizar para las divisiones operativas de una empresa, que suelen tener más autonomía que las sucursales, siempre que la división no esté constituida legalmente como una empresa subsidiaria. Una sucursal no es una entidad legal separada, aunque puede (algo confuso) ser referido como una "sucursal independiente" porque lleva sus propios libros de contabilidad.

Sin embargo, la contabilidad de sucursales no es lo mismo que la contabilidad departamental. Los departamentos pueden tener sus propias cuentas, pero generalmente operan desde la misma ubicación física. Una rama, por su naturaleza, es una entidad separada geográficamente.

La contabilidad de sucursales es una práctica común para las empresas que operan en diferentes ubicaciones geográficas.

Historia de la contabilidad de sucursales

Aunque parece sinónimo de cadenas de tiendas contemporáneas y operaciones de franquicia, la contabilidad de sucursales en realidad se remonta a un largo camino. Los bancos venecianos mantuvieron una forma de ella ya en el siglo XIV. Los libros de contabilidad de una empresa de comerciantes venecianos, que data de alrededor de 1410, también muestre una forma para tratar de contabilizar cuentas en el extranjero y en el hogar. De Luca Pacioli Summa de Arithmetica ( 1494), el primer libro de texto de contabilidad, le dedica un capítulo.

En el siglo XVII, La contabilidad de sucursales estaba siendo ampliamente utilizada por las casas de contabilidad alemanas y otras empresas. Los asentamientos moravos en las trece colonias originales lo usaron para sus libros a mediados del siglo XVIII.

Ventajas y desventajas de la contabilidad de sucursales

Las principales ventajas (y a menudo, los objetivos) de la contabilidad de la sucursal son una mejor rendición de cuentas y control, ya que se puede seguir de cerca la rentabilidad y la eficiencia de las diferentes ubicaciones.

A la baja, La contabilidad de sucursales puede implicar gastos adicionales para una organización en términos de mano de obra, Horas Laborales, e infraestructura. Se debe mantener una estructura de codificación de cuenta separada para cada unidad operativa. Puede ser necesario nombrar contadores de sucursales para garantizar informes financieros precisos y el cumplimiento de los procedimientos y procesos de la oficina central.

-

Renuncio:está bien pensar en dejar de fumar

Lo dejo. Eso es lo que pienso tres o cuatro veces al mes. Para ser sincero, la idea de dejar lo que sea que esté haciendo en mi vida ha estado en mi mente desde que tengo memoria. Cuando estaba en l

-

Trabajadores federales:cómo proteger sus finanzas durante el cierre del gobierno

Si es un empleado del gobierno sin licencia, Es probable que sienta mucho estrés e incertidumbre sobre cómo administrar sus finanzas durante el cierre del gobierno. Si bien perder un cheque de pago es

-

Realidades de la jubilación:qué hay,

y que pasa ¿Recuerda cuando la jubilación significaba no hacer mucho más que tal vez pasar tiempo con familiares y amigos? Que no, eso no es sorprendente. Para los jubilados de hoy, estar ocupado

-

Cómo determinar el valor de los coleccionables de Star Wars

La mercancía de Star Wars a menudo puede ser valiosa, si tiene los elementos correctos. Para evaluar el valor de las figuras de acción de Star Wars, juguetes carteles, o algún otro coleccionable, debe

Contabilidad

-

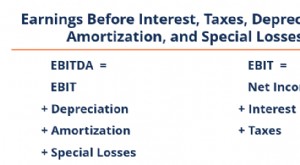

¿Qué es el EBITDAL (ganancias antes de intereses,

¿Qué es el EBITDAL (ganancias antes de intereses, Impuesto, Depreciación, Amortización, y pérdidas especiales)? EBITDAL son las siglas de mi advertencias B antes I interés, T ejes D epreciación, A mortizacion y especial L osses. Es una...

-

Consejos y trucos para la recuperación de vehículos

Consejos y trucos para la recuperación de vehículos Recuperar la posesión de un vehículo que está en default puede ser complicado, especialmente si el propietario del automóvil sabe que la recuperación es un riesgo. Sin embargo, Un hombre de repositori...

-

Shopping Post-COVID obtiene realidad aumentada

Shopping Post-COVID obtiene realidad aumentada Pasará mucho tiempo antes de que las experiencias cotidianas vuelvan a ser algo normal, pero una pandemia no significa que nuestros instintos ordinarios desaparezcan. Todavía queremos comprar incluso ...

-

Tipos de planes de seguro médico individual y familiar

Tipos de planes de seguro médico individual y familiar Comprar un seguro médico individual y familiar puede ser un asunto sencillo si lo obtiene a través de su empleador. Pero si necesita comprar un plan individual, el proceso es mucho más complicado. ...