Días de ventas pendientes (DSO)

¿Qué son los días de ventas pendientes (DSO)?

Días de ventas pendientes (DSO) es una medida de la cantidad promedio de días que le toma a una empresa cobrar el pago de una venta. El DSO a menudo se determina mensualmente, trimestral, o anual.

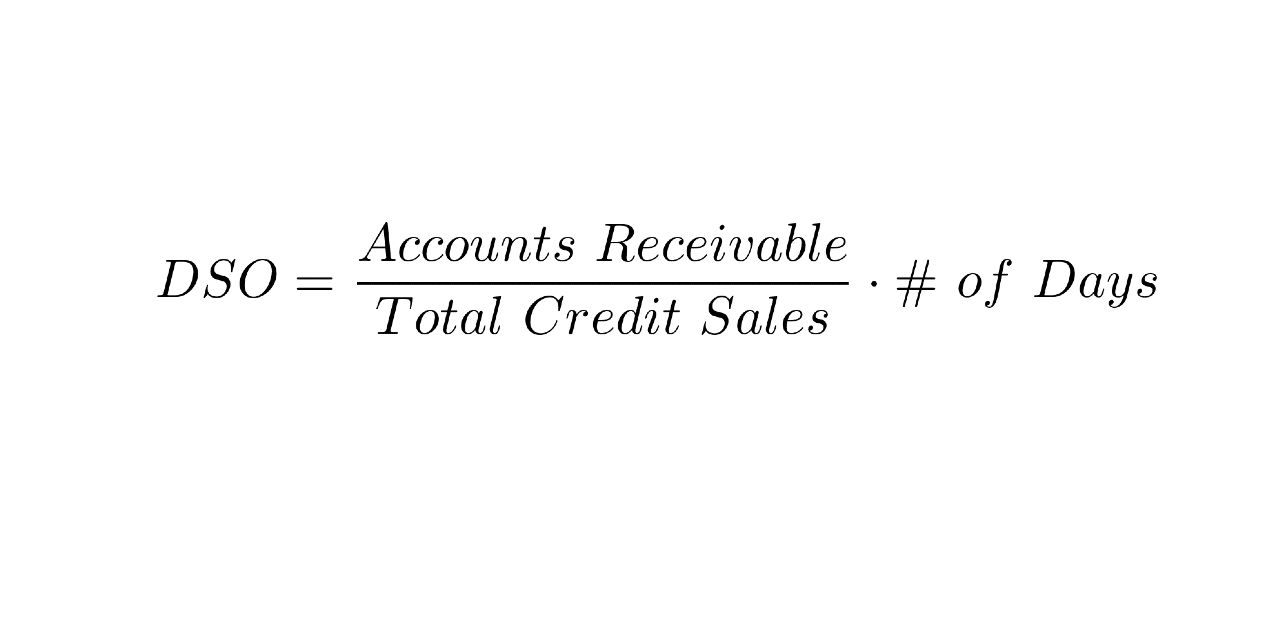

Para calcular DSO, dividir el promedio de cuentas por cobrar durante un período dado por el valor total de las ventas a crédito durante el mismo período y multiplicar el resultado por el número de días en el período que se está midiendo.

Los días de ventas pendientes son un elemento del ciclo de conversión de efectivo y también pueden denominarse días de cuentas por cobrar o período promedio de cobro.

- Días de ventas pendientes (DSO) es el número promedio de días que tarda una empresa en recibir el pago de una venta.

- Un número de DSO alto sugiere que una empresa está experimentando retrasos en la recepción de pagos. Eso puede causar un problema de flujo de caja.

- Un DSO bajo indica que la empresa está recibiendo sus pagos rápidamente. Ese dinero se puede reinvertir en el negocio con buenos resultados.

- Generalmente hablando, un DSO de menos de 45 días se considera bajo.

Ventas diarias sobresalientes

Comprensión de las ventas de días sobresalientes

Dada la importancia vital del flujo de caja en el funcionamiento de una empresa, Lo mejor para una empresa es cobrar sus cuentas por cobrar pendientes lo antes posible. Las empresas pueden esperar con relativa certeza que De hecho, recibir el pago de sus cuentas por cobrar pendientes. Pero, debido al principio del valor del dinero en el tiempo, el tiempo dedicado a esperar que se le pague es dinero perdido.

Dicho eso la definición de "rápidamente" depende del negocio. En la industria financiera, Los plazos de pago relativamente largos son habituales. En las industrias de la agricultura y los combustibles, el pago rápido puede ser crucial. En general, las pequeñas empresas dependen más del flujo de caja constante que las grandes empresas diversificadas.

Investopedia

Al convertir rápidamente las ventas en efectivo, una empresa tiene la oportunidad de volver a utilizar el efectivo más rápidamente.

Lo que te dicen los números

Un número de DSO alto muestra que una empresa está vendiendo su producto a los clientes a crédito y esperando mucho tiempo para cobrar el dinero. Esto puede provocar problemas de flujo de caja. Un valor de DSO bajo significa que una empresa necesita menos días para cobrar sus cuentas por cobrar. Esa empresa está obteniendo rápidamente el dinero que necesita para crear nuevos negocios.

En efecto, La determinación del tiempo promedio durante el cual los saldos pendientes de una empresa se contabilizan en cuentas por cobrar puede revelar mucho sobre la naturaleza del flujo de caja de la empresa.

Es importante recordar que la fórmula para calcular el DSO solo tiene en cuenta las ventas a crédito. Si bien se puede considerar que las ventas en efectivo tienen un DSO de 0, no se tienen en cuenta en los cálculos de DSO. Si se tuvieran en cuenta en el cálculo, disminuirían el DSO, y las empresas con una alta proporción de ventas en efectivo tendrían DSO más bajas que aquellas con una alta proporción de ventas a crédito.

Aplicaciones de Days Sales Outstanding

Las ventas de días pendientes se pueden analizar de diversas formas. Sugiere qué tan eficiente es el departamento de cobros de la empresa, y el grado en que la empresa mantiene la satisfacción del cliente. También ayuda a identificar a los clientes que no son solventes.

Observar un valor de DSO para una empresa durante un solo período puede proporcionar un buen punto de referencia para evaluar rápidamente el flujo de caja de una empresa. Sin embargo, las tendencias en DSO a lo largo del tiempo son mucho más útiles. Pueden actuar como una señal de advertencia temprana de problemas.

Números de DSO buenos y malos

Si el DSO de una empresa está aumentando, es una señal de advertencia de que algo anda mal. La satisfacción del cliente puede estar disminuyendo, o los vendedores pueden estar ofreciendo condiciones de pago más largas para impulsar mayores ventas. O la empresa puede permitir que los clientes con poco crédito realicen compras a crédito.

Un fuerte aumento en DSO puede causar serios problemas de flujo de caja a una empresa. Si se interrumpe la capacidad de una empresa para realizar sus propios pagos de manera oportuna, puede verse obligado a realizar cambios drásticos.

Generalmente, al observar el flujo de caja de una empresa determinada, Es útil rastrear el DSO de esa empresa a lo largo del tiempo para determinar si su DSO tiene una tendencia al alza o a la baja o si existen patrones en el historial de flujo de efectivo de la empresa.

DSO puede variar constantemente sobre una base mensual, especialmente si el producto de la empresa es de temporada. Si una empresa tiene un DSO volátil, esto puede ser motivo de preocupación, pero si su DSO baja regularmente durante una temporada en particular cada año, no puede ser motivo de preocupación.

Ejemplo de días de ventas pendientes

Como ejemplo hipotético, supongamos que durante el mes de julio, La empresa A hizo un total de $ 500, 000 en ventas a crédito y tenía $ 350, 000 en cuentas por cobrar. Hay 31 días en julio, por lo que el DSO de la empresa A para julio se puede calcular como:

$ 500, 000 $ 350, 000 × 31 =0,7 × 31 =21,7 días

Con un DSO de 21,7, La Compañía A tiene un corto plazo promedio en la conversión de sus cuentas por cobrar en efectivo. Generalmente hablando, un DSO de menos de 45 días se considera bajo. Sin embargo, lo que califica como un DSO alto o bajo puede variar según el tipo y la estructura de la empresa.

Limitaciones de días de ventas pendientes

Como cualquier métrica que intente medir la eficiencia de una empresa, Los días de ventas pendientes vienen con un conjunto de limitaciones que es importante que cualquier inversionista considere antes de usarlo.

Al utilizar DSO para comparar los flujos de efectivo de varias empresas, uno debe comparar empresas dentro de la misma industria, idealmente cuando tienen modelos de negocio y cifras de ingresos similares. Las empresas de diferentes tamaños y en diferentes industrias a menudo tienen puntos de referencia de DSO muy diferentes.

Cuando DSO no es tan relevante

DSO no es particularmente útil para comparar empresas con diferencias significativas en la proporción de ventas que se realizan a crédito. El DSO de una empresa con una baja proporción de ventas a crédito no indica mucho sobre el flujo de caja de esa empresa. La comparación de estas empresas con las que tienen una alta proporción de ventas a crédito también dice poco.

Además, DSO no es un indicador perfecto de la eficiencia de las cuentas por cobrar de una empresa. Los volúmenes de ventas fluctuantes pueden afectar a DSO, con cualquier aumento en las ventas reduciendo el valor de DSO.

Las ventas pendientes en días morosos (DDSO) es una buena alternativa para la evaluación de la cobranza de crédito o para usar junto con DSO. Como cualquier métrica que mida el desempeño de una empresa, DSO no debe considerarse solo, sino que debería utilizarse con otras métricas.

Aquí están las respuestas a las preguntas más frecuentes sobre las ventas de días pendientes.

¿Cómo se calcula el DSO?

Divida el número total de cuentas por cobrar durante un período determinado por el valor total en dólares de las ventas a crédito durante el mismo período, luego multiplique el resultado por el número de días del período que se está midiendo.

¿Qué es una buena proporción de DSO?

Un índice de DSO bueno o malo puede variar según el tipo de negocio y la industria en la que opera la empresa. Dicho esto, un número menor de 45 se considera bueno para la mayoría de las empresas. Sugiere que el efectivo de la empresa está fluyendo a una tasa razonablemente eficiente, listo para ser utilizado para generar nuevos negocios.

¿Cómo se calcula el DSO durante 3 meses?

Durante los últimos tres meses del año, La empresa A hizo un total de $ 1.500, 000 en ventas a crédito y tenía $ 1.050, 000 en cuentas por cobrar. El período de tiempo cubre 92 días. El DSO de la empresa A para ese período se calcula de la siguiente manera:

- 1, 050, 000 dividido por 1, 500, 000 es igual a 0,7.

- 0,7 multiplicado por 92 es igual a 64,4.

El DSO para este negocio en este período es 64,4.

¿Por qué es importante DSO?

Un número de DSO alto puede indicar que el flujo de caja de la empresa no es el ideal. Varía según el negocio, pero un número por debajo de 45 se considera bueno. Es mejor realizar un seguimiento del número a lo largo del tiempo. Si el número está subiendo, puede haber algo mal en el departamento de cobranzas. O, la empresa puede estar vendiendo a clientes con un crédito inferior al óptimo. En todo caso, el flujo de caja de la empresa está en riesgo.

Los expertos en cobranza de deudas de Atradius sugieren que el seguimiento de DSO a lo largo del tiempo también crea un incentivo para que el departamento de pagos se mantenga al tanto de las facturas impagas. No hace falta decir que, una pequeña empresa puede usar el número de ventas pendientes de sus días para identificar y señalar a los clientes que lo están agobiando al no pagar con prontitud.

La línea de fondo

En muchas empresas, El número de días de ventas pendientes puede ser un indicador valioso de la eficiencia del negocio y la calidad de su flujo de caja. Si el número es demasiado alto, incluso podría interrumpir las operaciones normales de la empresa, provocando el retraso de sus propios pagos pendientes. En todo caso, efectivo retrasado es efectivo perdido para su negocio.

-

¿Como funcionan los prestamos estudiantiles?

Descubrir cómo financiar la universidad puede ser como abrirse camino en un laberinto. A alta presión, laberinto de alto riesgo en eso. Los estudios muestran que aquellos que tienen un título de cua

-

¿Cómo funcionan los bonos de ahorro?

Invertir conlleva riesgos, pero algunas inversiones son menos riesgosas que otras. Si busca una forma segura de invertir, entonces valdría la pena averiguar cómo funcionan los bonos de ahorro. De hech

-

¿Qué es un coeficiente de solvencia?

Un índice de solvencia es una métrica de desempeño que nos ayuda a examinar la salud financiera de una empresa. En particular, nos permite determinar si la empresa puede cumplir con sus obligaciones f

-

¿Cuándo perderá fuerza el rally del oro?

El oro subió a un récord el lunes, pero el feroz repunte del metal precioso probablemente se agotará cerca de los 2 dólares, 000, según estrategas de J.P. Morgan Chase &Co. Los futuros del oro para

Contabilidad

-

Bit Coin La próxima moneda mundial

Bit Coin La próxima moneda mundial Bitcoin, ¿Puede ser la moneda del futuro? Con la tecnología de Internet en expansión todos los días, es difícil mantenerse al día con el software innovador que sigue apareciendo de manera regular....

-

Actualización de estímulo:los estadounidenses verán más dinero de estímulo en sus cuentas bancarias mañana

Actualización de estímulo:los estadounidenses verán más dinero de estímulo en sus cuentas bancarias mañana Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Glosario de renta fija

Glosario de renta fija Este glosario de renta fija cubre los términos y definiciones de bonos más importantes necesarios para los analistas financieros. Estos términos se tratan en detalle en el Curso de Fundamentos de Rent...

-

Poner en forma sus procesos financieros para las nuevas reglas de reconocimiento de ingresos de FASB

Poner en forma sus procesos financieros para las nuevas reglas de reconocimiento de ingresos de FASB ¿Qué hace Apple? La mejor compra, ¿NetSuite y Sears tienen en común? Todos venden productos de varios elementos, si se trata de un frigorífico vendido con un contrato de mantenimiento, un teléfono i...