¿Qué es el análisis de comportamiento de costes?

El análisis del comportamiento de los costos se refiere al intento de la administración de comprender cómo cambian los costos operativos en relación con un cambio en el nivel de actividad de una organización. Estos costos pueden incluir materiales directos, mano de obra directa, y costos generales en los que se incurre por desarrollar un producto. La gerencia suele realizar un análisis del comportamiento de los costos a través de funciones matemáticas de costos.

Las funciones de costo son descripciones de cómo un costo (por ejemplo, material, labor, o gastos generales) cambios con cambios en el nivel de actividad relacionado con ese costo. Por ejemplo, los costos variables totales cambiarán en relación con el aumento de la actividad, mientras que los costos fijos seguirán siendo los mismos. Las funciones de costos pueden presentarse de diversas formas.

Aprender más, ¡Lanza nuestros cursos de análisis financiero!

Supuestos de la función de costo

Las funciones de costo se dan generalmente en forma de y =mx + b y se puede trazar en un gráfico.

Para determinar estas funciones de costo, Los gerentes suelen hacer las siguientes suposiciones por razones de simplicidad:

- Las variaciones en el generador de costos explican las variaciones en los costos totales relacionados.

- El comportamiento de los costos se puede resumir en una función de costo lineal dentro de un rango relevante.

El rango relevante aquí se refiere al rango de actividad en el que se mantiene la relación entre el costo total y el nivel de actividad. Sin embargo, en situaciones de la vida real, no todas las funciones de costos son lineales, y tampoco se explican por un único factor de coste.

Para aprender del video-ejemplo, ¡Toma nuestros cursos de análisis financiero!

Análisis cuantitativo de costes

Es común que la administración utilice métodos de análisis cuantitativo para ilustrar las funciones de costos. El enfoque más simple es el método alto-bajo. Este método utiliza solo los valores más altos y más bajos del generador de costos y sus costos respectivos para determinar la función de costos.

Aunque existen muchas limitaciones para este enfoque, es un primer intento simple de examinar la relación entre el generador de costos y los costos generales.

El análisis de regresión es otro método que utiliza métodos estadísticos para medir la cantidad promedio de cambio en la variable dependiente asociada con los cambios en la variable independiente. El enfoque de regresión es una indicación mucho mejor de la relación entre las variables. Un software como Microsoft Excel es una herramienta útil para realizar análisis de regresión.

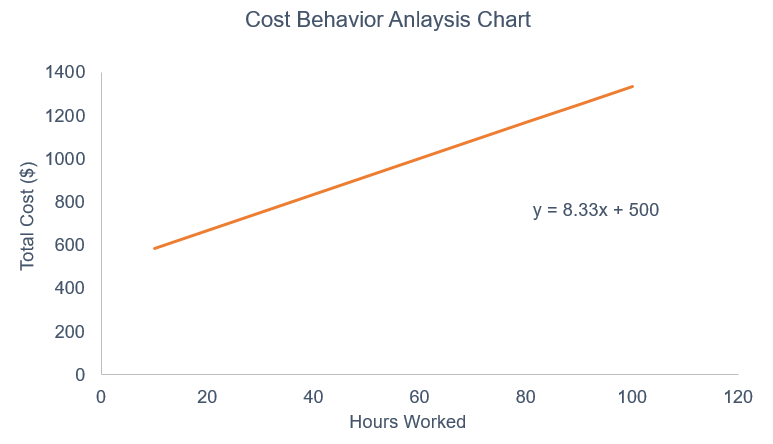

Ejemplo de comportamiento de costo alto-bajo

La empresa XYZ desea examinar cómo se comportan los costos generales con los cambios en las horas de trabajo:

Mes Costos generales totales Horas laborales Marzo $ 50, 0002, 000Abril70, 0003, 000May55, 0001, 500 de junio de 65, 0003, 500Julio55, 0001, 000Agosto65, 0002, 000Septiembre45, 0001, 500Octubre80, 0004, 000noviembre55, 0002, 500Diciembre60, 0002, 500

Aquí están los datos de costos que se observaron:

Horas Costo Observación más alta4, 000 $ 80, 000 Observación más baja (1, 000) (55, 000) Diferencia3, 00025, 000

Pendiente o costo variable:25, 000/3, 000 =$ 8,33

Intercepción en Y o coste fijo:55, 000 - 8,33 * 1000 =$ 46, 667

Por lo tanto, la función de costo total es:Y =8.33x + 46, 667. Esto significa que por cada hora de trabajo adicional, Los costos generales totales aumentarán en $ 8.33.

Vea más ejemplos en nuestro curso de fundamentos de análisis financiero.

Enfoque de comportamiento de costos de regresión

Usando análisis de comportamiento de costos de regresión, el enfoque es bastante similar pero usa todos los puntos de datos en lugar de solo los valores más alto y más bajo.

Usando la función de regresión en MS Excel, podemos obtener una salida ANOVA que da una función de costo de Y =8.72x + 39, 502.

Esto significa que por cada hora de trabajo adicional, los costos generales totales aumentarán en $ 8.72 y si no hay horas de mano de obra, los costos generales totales serían simplemente iguales al costo fijo de $ 39, 502.

Bajo el enfoque de regresión, podemos analizar la función de costes utilizando varios criterios:

Plausibilidad económica Grado de ajuste Confianza Concepto principal ¿Es plausible que los costos generales totales se vean afectados / determinados por las horas de trabajo? Determinado por el valor R cuadrado de la salida de regresión. Cuanto mayor sea el número, Cuanto mayor sea el cambio en la variable dependiente puede ser explicado por la variable independiente. Relación entre el error estándar y la intersección (costo fijo) y la variable x (costo variable) Análisis del Ejemplo Parece lógico que los costos generales totales y las horas de trabajo sean R al cuadrado es 0,64. Entonces, El 64% del cambio en los costos generales se puede explicar por el cambio en las horas de trabajo. Con un T-stat mayor que 2, la relación es aceptable.

¡Aprenda sobre el análisis de regresión en nuestro curso de matemáticas financieras!

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Otras técnicas de análisis de costes

En el contenido de arriba, Examinamos dos métodos para analizar los comportamientos de costos. Sin embargo, muchas empresas a menudo examinan la relación entre múltiples variables independientes y una sola variable dependiente.

Frecuentemente, las empresas también pueden realizar análisis de cada variable y luego realizar el análisis combinado para examinar más a fondo los efectos de cada variable independiente sobre la variable dependiente. La conclusión general es que hay muchas formas diferentes de analizar los datos del comportamiento de los costos dentro de una empresa y depende de la administración decidir con qué profundidad pretenden llevar el análisis.

En un mundo que está cambiando hacia una economía más basada en datos y tecnología, El análisis de datos de diversas formas resultará beneficioso para las empresas si son capaces de implementar las medidas adecuadas y necesarias.

¡Aprenda análisis financiero en línea ahora!

Recursos adicionales

Esta ha sido una guía introductoria de CFI para el análisis del comportamiento de los costos. Para seguir aprendiendo y avanzando en su carrera, Consulte los recursos adicionales de CFI a continuación:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Retorno sobre el capital (ROE) Retorno sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%) . El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

- Retorno de la inversión publicitaria (ROAS) ROAS (Retorno de la inversión publicitaria) ROAS (Retorno de la inversión publicitaria) es una métrica importante del comercio electrónico. El ROAS mide los ingresos generados por dólar gastado en marketing. Es una métrica de rentabilidad similar y alternativa al ROI, o "Retorno de la inversión". El ROAS se usa comúnmente en las empresas de comercio electrónico para evaluar la efectividad de una campaña de marketing.

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

Comenity Direct lanza cuentas de ahorro y CD de alto rendimiento con rendimientos de primer nivel

Existe una gran posibilidad de que ya tenga un producto Comenity en su billetera. Después de años de ser conocido como el banco detrás de escena para más de 160 programas de tarjetas de crédito para

-

La industria de fondos mutuos ve un próspero 2018, ¿Qué esperar en 2019?

Los fondos mutuos se han convertido en uno de los componentes más esenciales del sistema financiero indio. La hazaña se ha logrado canalizando los ahorros de los inversores hacia el mercado de capit

-

¿Qué es el seguro de lesiones corporales?

El seguro de lesiones corporales paga los daños a una parte inocente que resulta herida a causa de un accidente automovilístico. Los límites para la mayoría de los estados comienzan en $ 15, 000 y aba

-

Los legisladores y los directores generales de criptomonedas están de acuerdo en que la audiencia del Comité de Servicios de Finanzas de la Cámara de Representantes fue productiva y útil

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Contabilidad

-

Diferenciales de crédito verticales:¿su operación de alta probabilidad?

Diferenciales de crédito verticales:¿su operación de alta probabilidad? En tenis, como en el comercio de opciones, diferentes estrategias pueden ser apropiadas para diferentes entornos y diferentes condiciones. Algunas veces, ve una oportunidad que podría tener un mayor r...

-

Cómo encontrar registros de arrendamiento rotos para apartamentos

Cómo encontrar registros de arrendamiento rotos para apartamentos Investigar el historial de alquiler es una práctica importante para todos los propietarios. Evaluar a los posibles inquilinos en busca de arrendamientos rotos o saldos de alquiler pendientes es una p...

-

Reglas de préstamos de VA con respecto al divorcio

Reglas de préstamos de VA con respecto al divorcio Los titulares de préstamos veteranos deben seguir las reglas de VA cuando se involucren en procedimientos de divorcio. El matrimonio a veces puede conducir a un divorcio inoportuno y desafortunado. C...

-

¿Qué es la selección por voz? Cómo funciona,

¿Qué es la selección por voz? Cómo funciona, Beneficios y preguntas frecuentes Las tecnologías de picking dirigidas por voz para almacenes y centros de distribución están creciendo rápidamente debido a las ganancias de eficiencia y productivid...