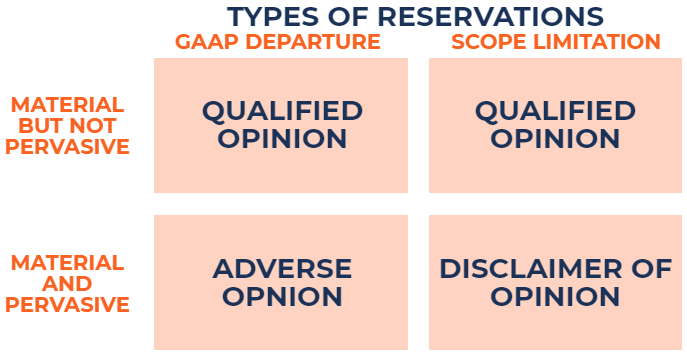

¿Cuáles son los tipos de opiniones de auditoría?

En el informe del auditor independiente Informe del auditor Un informe del auditor independiente es una opinión oficial emitida por un auditor externo o interno en cuanto a la calidad y precisión del, un auditor puede emitir una de cinco opiniones diferentes:

- Opinión limpia (sin reservas);

- Opinión calificada debido a una desviación de GAAP;

- Opinión calificada por limitación de alcance;

- Opinión adversa debido a una desviación de GAAP; y

- Renuncia de opinión por limitación de alcance.

Una opinión limpia (sin reservas) se refiere a los estados financieros Estados financieros auditados Las empresas públicas están obligadas por ley a asegurarse de que sus estados financieros sean auditados por un CPA registrado. El propósito de que se "presenten de manera justa, en todos los aspectos materiales… ”. Las desviaciones de una opinión limpia (donde los estados financieros no se presentan de manera justa) dan como resultado una reserva (modificación) en el informe del auditor independiente.

Resumen

- En el informe del auditor independiente, un auditor puede emitir una de cinco opiniones diferentes.

- Hay dos tipos de reservas que se pueden hacer:una salida GAAP o una limitación del alcance.

- La opinión emitida depende del tipo de reserva, que depende de (1) la materialidad, y (2) omnipresencia.

Comprensión de las reservas en el informe de un auditor independiente

Hay dos tipos de reservas:

1. Salida GAAP

Situaciones en las que los estados financieros se desvían de los criterios contables establecidos. Por ejemplo, una empresa que utiliza un método de contabilidad incorrecto se enfrenta a una desviación de los PCGA.

2. Limitación del alcance

Situaciones en las que el auditor no puede obtener evidencia de auditoría suficiente y adecuada para basar la auditoría. Esto presenta una limitación de alcance.

Además, el tipo de opinión, en base a la reserva realizada, depende de dos factores:

1. Materialidad

Las incorrecciones en los estados financieros se consideran materiales si las incorrecciones (individualmente o en conjunto), se espera que influyan en las decisiones que tomen los usuarios que se basan en los estados financieros.

2. omnipresencia

Las incorrecciones en los estados financieros se consideran generalizadas si las incorrecciones afectan una parte sustancial de los estados financieros.

¿Qué es una opinión calificada?

Se puede emitir una opinión calificada debido a una desviación de los PCGA o una limitación del alcance. En ambos casos, las incorrecciones son materiales pero no generalizadas. En otras palabras, hay un impacto material en los estados financieros, pero las incorrecciones no están muy extendidas (no afectan a un gran número de cuentas).

Ejemplo 1:Opinión calificada debido a una desviación de GAAP

El auditor notó que el inventario de la Compañía ABC enfrenta una depreciación debido a la obsolescencia. Sin embargo, la empresa se niega a anotar el inventario. En tal escenario, se hace una reserva de salida GAAP. Dado que solo el inventario y el costo de los bienes vendidos, el costo de los bienes vendidos (COGS), el costo de los bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, las cuentas directas son incorrectas, se emitirá una opinión con salvedades debido a una desviación de los PCGA.

Ejemplo 2:Opinión calificada debido a una limitación de alcance

El auditor desea enviar cartas de confirmación a los clientes del saldo de las cuentas por cobrar como evidencia de auditoría. Sin embargo, La Compañía ABC no quiere que el auditor lo haga. En tal escenario, Se hace una reserva de limitación de alcance. Dado que el auditor no ha podido verificar las cuentas por cobrar, Se emitirá una opinión con salvedad por limitación de alcance.

¿Qué es una opinión adversa?

Solo se puede emitir una opinión adversa debido a una desviación de los PCGA. En cuyo caso, las incorrecciones son tanto materiales como generalizadas. En otras palabras, hay un impacto material en los estados financieros, y las incorrecciones afectan a un gran número de cuentas.

Ejemplo:Opinión adversa debido a una desviación de GAAP

El auditor cree que la Compañía ABC se enfrenta a un negocio en marcha El principio de negocio en marcha asume que cualquier organización continuará operando su negocio en el futuro previsible. El principio pretende que cada decisión en una empresa se tome con el objetivo en mente de administrar el negocio en lugar de liquidarlo. problema y no puede sobrevivir un año más. La empresa no está de acuerdo y prepara sus estados financieros sobre una base de costo histórico en lugar de una base de liquidación. En tal escenario, se hace una reserva de salida GAAP. Dado que la Compañía ABC preparó sus estados financieros sobre una base de costo histórico, la mayoría de las cuentas de la empresa son incorrectas. Se emitirá una opinión adversa debido a una desviación de los PCGA.

¿Qué es una renuncia de opinión?

Solo se puede emitir una renuncia de opinión debido a una limitación de alcance. En este caso, las incorrecciones son materiales y omnipresentes. En otras palabras, el auditor no puede recopilar evidencia de auditoría suficiente y adecuada para basar su auditoría en y, como resultado, un gran número de cuentas no son verificables.

Ejemplo:renuncia de opinión debido a una limitación de alcance

El auditor busca revisar el libro de actas de la empresa, que contiene información importante sobre la reunión de la junta directiva y el comité de auditoría. La Compañía ABC no permite que el auditor revise el libro de actas. En tal escenario, Se hace una renuncia de reserva de opinión. Dado que el auditor no puede acceder al libro de actas, la mayoría de las cuentas de la empresa no se pueden verificar. Se emitirá una renuncia de opinión debido a una limitación de alcance.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Contabilidad forenseContabilidad forense La contabilidad forense es la investigación de fraude o manipulación financiera mediante la realización de una investigación y un análisis extremadamente detallados de la información financiera. A menudo se contrata a contadores forenses para que se preparen para litigios relacionados con reclamaciones de seguros, insolvencia, malversación, fraude:cualquier tipo de robo financiero.

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Amenazas a la independencia del auditor Amenazas a la independencia del auditor En la profesión de auditoría, Existen cinco amenazas principales que pueden comprometer la independencia de un auditor. Si un auditor está expuesto a una determinada

- Los principales escándalos contables Los principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En esto

-

Cómo localizar agentes de seguros de USAA

La Asociación de Automóviles del Ejército de los Estados Unidos (USAA) tiene 16 oficinas en todo el país y tres oficinas internacionales en Londres, Frankfurt y Luxemburgo. Si está buscando un agente

-

¿Qué sucede cuando inviertes 50 rupias? 000 por 20 años en Fondos Mutuos, ¿Depósito fijo y fondo de previsión?

¿Cuánto puede ganar si invierte 50 rupias? 000 durante veinte años? Para responder a la pregunta, tomemos primero algunas suposiciones. El supuesto está relacionado con el perfil de la persona (in

-

9 temas financieros que necesita comprender

Navegar por el mundo de las finanzas personales puede resultar confuso cuando recién está comenzando. Desafortunadamente, a la mayoría de las personas no se les enseñó sobre finanzas en la escuela. Co

-

55 citas motivacionales para que los estudiantes se inspiren

Este artículo puede contener enlaces de nuestros socios. Lea cómo ganamos dinero para obtener más información. Se supone que debes estar estudiando para la prueba GRANDE, parciales, o semana de final

Contabilidad

-

¿Qué es el "Lunes Negro"?

¿Qué es el "Lunes Negro"? El Lunes Negro, como se hace referencia hoy en día, tuvo lugar el 19 de octubre (un lunes) de 1987. En este día, los mercados de valores de todo el mundo colapsaron, aunque el evento no sucedió de una...

-

Nunca subestimes el impacto de una manzana podrida

Nunca subestimes el impacto de una manzana podrida ¿Qué crees que es más probable que suceda cuando una persona perezosa se une a un equipo altamente productivo? Opcion A: La persona perezosa se inspira en la gente productiva y su mentalidad posit...

-

Los mejores préstamos para adolescentes

Los mejores préstamos para adolescentes Para adolescentes, que normalmente tienen poco o ningún crédito, obtener dinero a través de un préstamo puede ser un proceso desafiante. Ya sea para un coche, razones universitarias o personales, los ...

-

Acepte el desafío del dinero de 52 semanas:qué es y cómo hacerlo

Para cualquiera que intente ahorrar más dinero en 2021, El desafío del dinero de 52 semanas es una manera simple y efectiva de mantenerse encaminado. Y al final del año, tendrás $ 1, 378 dólares adici...