¿Qué es un asiento de diario de ajuste?

Por lo general, se realiza un asiento de diario de ajuste al final de un período contable para reconocer un ingreso o gasto en el período en que se incurre en él. Es el resultado de la contabilidad de devengo Contabilidad de devengo En la contabilidad financiera, las acumulaciones se refieren al registro de los ingresos que una empresa ha obtenido pero que aún no ha recibido el pago, y sigue los principios de igualación y reconocimiento de ingresos.

Generalmente, se realizan ajustes de asientos de diario para devengos y aplazamientos, así como estimaciones. Algunas veces, también se utilizan para corregir errores contables o ajustar las estimaciones que se realizaron anteriormente.

Resumen

- Por lo general, se realiza un asiento de ajuste en el diario al final de un período contable para reconocer un ingreso o gasto en el período en el que se incurre.

- El ajuste de los asientos del diario es una característica de la contabilidad de acumulación (o devengo) como resultado del reconocimiento de ingresos y los principios de conciliación.

- Los tres tipos más comunes de asientos de diario de ajuste son las acumulaciones, aplazamientos, y estimaciones.

Ajuste de asientos de diario y contabilidad de acumulación

En contabilidad de devengo, los ingresos y los costos correspondientes deben informarse en el mismo período contable de acuerdo con el principio de concordancia. El principio de reconocimiento de ingresos Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que los ingresos se registran y reconocen como un elemento en una empresa también determina que los ingresos y gastos deben registrarse en el período en el que realmente se incurren.

Sin embargo, en la práctica, los ingresos pueden obtenerse en un período, y los costos correspondientes se registran como gastos en otro período. También, Es posible que no se pague ni se gane efectivo en el mismo período en que se incurren los gastos o ingresos. Para hacer frente a los desajustes entre efectivo y transacciones, Las cuentas diferidas o acumuladas se crean para registrar los pagos en efectivo o las transacciones reales.

En otro momento, se realizan asientos de ajuste para registrar el reconocimiento de ingresos y gastos asociados, o pago en efectivo. Un conjunto de asientos de diario de acumulación o aplazamiento con el asiento de ajuste correspondiente proporciona una imagen completa de la transacción y su liquidación en efectivo.

Similar a la entrada de acumulación o aplazamiento, un asiento de diario de ajuste también consta de una cuenta de estado de resultados, que puede ser un ingreso o un gasto, y una cuenta de balance, que puede ser un activo o un pasivo.

También hay muchas partidas no monetarias en la contabilidad de acumulación (o devengo) cuyo valor no puede ser determinado con precisión por el efectivo ganado o pagado. y es necesario realizar estimaciones. Las entradas para las estimaciones también son entradas de ajuste, es decir., deterioro de activos no corrientes, costos de depreciación, y reserva para cuentas de cobro dudoso Reserva para cuentas de cobro dudoso La reserva para cuentas de cobro dudoso es una cuenta contraactiva que se asocia con las cuentas por cobrar y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago.

Tipos de ajuste de asientos de diario

1. Devengos

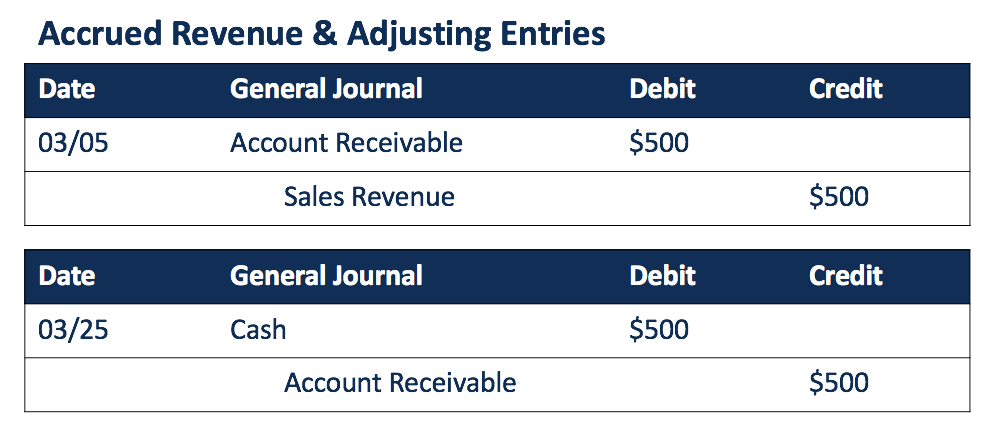

Un ingreso acumulado es el ingreso que se ha ganado (se han entregado bienes o servicios), mientras que el efectivo no ha sido recibido ni registrado. Un ejemplo típico son las ventas a crédito. Los ingresos se reconocen a través de una cuenta de ingresos acumulados y una cuenta por cobrar. Cuando el efectivo se reciba en un momento posterior, se realiza un asiento de diario de ajuste para registrar el pago de la cuenta por cobrar.

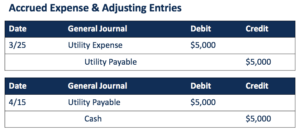

Un gasto acumulado es el gasto en el que se ha incurrido (se han consumido bienes o servicios) antes de que se haya realizado el pago en efectivo. Los ejemplos incluyen facturas de servicios públicos, salarios, e impuestos, que generalmente se cobran en un período posterior después de que se hayan incurrido.

Cuando se paga el efectivo, se realiza un asiento de ajuste para eliminar la cuenta por pagar que se registró junto con el gasto acumulado anteriormente.

2. Aplazamientos

A diferencia de las acumulaciones, Los aplazamientos también se conocen como pagos anticipados por los cuales los pagos en efectivo se realizan antes del consumo real o la venta de bienes y servicios.

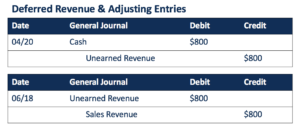

Para ingresos diferidos, el efectivo recibido generalmente se reporta con una cuenta de ingresos no devengados, que es un pasivo, para registrar los bienes o servicios adeudados a los clientes. Cuando los bienes o servicios se entregan realmente en un momento posterior, se reconocen los ingresos, y la cuenta de pasivo se puede eliminar.

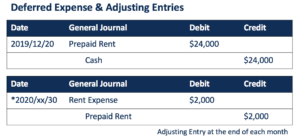

Cuando los gastos se pagan por adelantado, Se crea una cuenta de activo de débito junto con el pago en efectivo. El asiento de ajuste se realiza cuando los bienes o servicios se consumen realmente, que reconoce el gasto y el consumo del activo.

Las primas de seguro prepagas y los alquileres son dos ejemplos comunes de gastos diferidos. Si las rentas se pagan por adelantado por un año completo pero se reconocen mensualmente, Se realizarán asientos de ajuste todos los meses para reconocer la parte de los activos de prepago consumidos en ese mes.

3. Estimaciones

Cuando el valor exacto de un artículo no se puede identificar fácilmente, los contables deben hacer estimaciones, que también se informan como asientos de diario de ajuste. Teniendo en cuenta las estimaciones para partidas no monetarias, una empresa puede realizar un mejor seguimiento de sus ingresos y gastos, y los estados financieros pueden reflejar la imagen financiera de la empresa con mayor precisión.

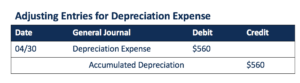

Por ejemplo, Gastos de depreciación Gastos de depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra. para los bienes inmuebles y equipo se estiman con base en cronogramas de depreciación con supuestos sobre la vida útil y el valor residual. Un gasto de depreciación generalmente se reconoce al final de un mes.

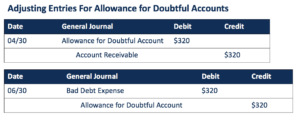

La provisión para cuentas de cobro dudoso también es una cuenta de una estimación. Identifica la parte de las cuentas por cobrar que la empresa no espera poder cobrar. Es un contra activo Contra activo Un contra activo es una cuenta de activo en la que el saldo de la cuenta será cero o un saldo acreedor. Una contra cuenta de activos que reduce el valor de las cuentas por cobrar. Cuando sea definitivo que no se pueda cobrar una determinada cantidad, se elimina la provisión previamente registrada para la cuenta de cobro dudoso, y se reconoce un gasto por insolvencia.

Recursos adicionales

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Entrada de diario de gastos de deudas incobrables Entrada de diario de gastos de deudas incobrables En primer lugar, determinemos qué significa el término deuda incobrable. Algunas veces, al final del período fiscal, cuando una empresa va a preparar sus estados financieros, necesita determinar qué parte de sus cuentas por cobrar es cobrable. La parte que una empresa cree que es incobrable es lo que se denomina "gasto por deudas incobrables". los

- Ingresos diferidos Ingresos diferidos Los ingresos diferidos se generan cuando una empresa recibe un pago por bienes y / o servicios que aún no ha ganado. En contabilidad de devengo,

- Principio de concordancia Principio de concordancia El principio de concordancia es un concepto contable que dicta que las empresas reportan los gastos al mismo tiempo que los ingresos con los que están relacionados.

- Guía de cuentas T Guía de cuentas Si desea una carrera en contabilidad, Las cuentas T pueden ser su nuevo mejor amigo. La cuenta T es una representación visual de cuentas individuales.

-

Este alivio de estímulo proporcionó a la familia típica $ 5, 086. ¿Lo ampliarán los legisladores?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo comprar acciones de OPI

Participar en una oferta pública inicial, más comúnmente llamada OPI, parece ser el boleto a la riqueza. Compre una acción nueva y luego véndala para obtener una gran ganancia solo horas o días despué

-

Cinco instrucciones escalonadas para ampliar los beneficios que alguien puede obtener a través del comercio de Bitcoin

El diagrama de aceleración del valor de Bitcoin es muy sorprendente. Durante más de 10 años, Bitcoin ha sacado a todos de las preguntas que la gente tenía sobre la autenticidad del dinero electrónico.

-

¿Qué son los indicadores de impulso?

Los indicadores de impulso son herramientas que utilizan los comerciantes para comprender mejor la velocidad o el ritmo al que se cotiza un valor. o valores negociables, son inversiones que se negocia

Contabilidad

-

¿Qué es un fin de semana libre de impuestos?

¿Qué es un fin de semana libre de impuestos? Este artículo fue verificado por nuestros editores y un miembro del equipo de especialistas de productos de Credit Karma Tax®, dirigido por la Gerente Senior de Operaciones Christina Taylor. Quien ...

-

La libra de Facebook tiene un potencial asombroso:el control estatal del dinero podría terminar

La libra de Facebook tiene un potencial asombroso:el control estatal del dinero podría terminar La ONU reconoce 180 monedas en todo el mundo como moneda de curso legal, todos ellos emitidos por estados nacionales. No reconoce criptomonedas como bitcoin de esta manera, incluso si las comunidades ...

-

Cómo negociar correlaciones de divisas y productos básicos

Cómo negociar correlaciones de divisas y productos básicos Las correlaciones entre las materias primas más negociadas del mundo y los pares de divisas son comunes. Por ejemplo, el dólar canadiense (CAD) está correlacionado con los precios del petróleo debido ...

-

Diferencias entre cheques únicos y duplicados

Diferencias entre cheques únicos y duplicados Existen varias diferencias entre los cheques únicos y duplicados. La disponibilidad de tarjetas de débito, Las billeteras electrónicas y los servicios de pago de facturas en línea han hecho que el us...