Principio de costo histórico:cómo funciona y por qué es importante

Hay muchas formas de registrar el valor de un activo en contabilidad, que van desde el mercado justo y el reemplazo hasta el costo histórico. Cada cálculo de valor tiene sus propios méritos y sus usos únicos. Valor de reposición, por ejemplo, es el costo al valor de mercado actual de reemplazar un activo si se pierde o se daña. Valor razonable, por otra parte, tiene en cuenta el valor de un activo en este momento, teniendo en cuenta factores como la edad y el desgaste. El valor ajustado por inflación es el precio de compra original, ajustado por inflación desde la fecha de compra; en otras palabras, el cambio en el valor a lo largo del tiempo.

También hay otras formas de asignar valor a los activos. Aún así, El costo histórico sigue siendo un concepto contable central. Es una visión conservadora del valor de un activo, ya que permanece igual sin importar cuánto tiempo haya pasado o cuánto haya cambiado la demanda del mercado y otras condiciones.

¿Qué es un costo histórico?

El costo histórico es lo que su empresa pagó por un activo cuando lo compró originalmente. Ese costo se puede verificar mediante un recibo u otro registro oficial de la transacción inicial. Es una instantánea estática del valor de los activos en el momento de la compra y no proporciona una medida de cómo el valor puede haber cambiado con el tiempo.

El costo histórico es:

- El valor monetario original del artículo en el momento de la compra;

- Validado o verificado mediante recibo u otro registro de la transacción;

- Una partida del balance, para la mayoría de los activos a largo plazo;

- Un principio contable básico según los Principios contables generalmente aceptados (GAAP) de EE. UU.

- Considerada una métrica contable conservadora, ya que evita la sobrevaloración de un activo; y

- A veces reemplazado por el valor justo de mercado, especialmente para activos de alta liquidez.

Un activo deteriorado es un activo que tiene un valor de mercado actual que es menos que el valor que figura en el balance. Los activos deteriorados se reducen del costo histórico al valor justo de mercado como un gasto de depreciación. Hay dos tipos de activos intangibles:de vida limitada y de vida indefinida. El valor de los activos intangibles de vida limitada se amortiza (no se deprecia) y generalmente disminuye con el tiempo. Los activos intangibles de vida indefinida no se amortizan; sin embargo, se evalúan anualmente por deterioro.

El deterioro de los activos tangibles e intangibles se registra como un gasto separado en la hoja de resultados y no se amortiza ni deprecia.

Costo histórico explicado

El uso del costo histórico evita la sobrevaloración de un activo; esto puede ser particularmente útil cuando la apreciación de activos se debe a condiciones de mercado volátiles. Sin embargo, Muchos expertos financieros argumentan que el costo histórico puede ser un valor demasiado conservador para los activos porque la suma no se ajusta ni siquiera en condiciones de mercado estables.

Por ejemplo, digamos que una empresa compró un edificio y el terreno en el que se asienta por $ 60, 000 en 1975. Hoy, que la propiedad puede tener un valor razonable de $ 375, 000. Incluir la tierra al costo original en el balance general no refleja esa ganancia de valor. Por tanto, la empresa está valorada en un valor inferior al valor real de sus activos en la actualidad.

En general, cuanto más tiempo haya pasado desde la fecha de compra original, el costo histórico menos exacto es como una medida de valor, aunque esto solo se aplica a los activos que no se deprecian.

Cómo funciona el principio de costo histórico

“Costo histórico” y “principio de costo” son términos diferentes que significan lo mismo:el monto pagado en el momento de la compra. El principio de costo histórico, también conocido como el principio del costo, requiere que un activo se informe a su costo en efectivo o equivalente al efectivo en el momento de la compra, incluyendo cualquier gasto adicional incurrido para poner el activo en su lugar y preparado para su uso.

Por ejemplo, el costo del edificio y el terreno, más pagos a un agente inmobiliario y abogado para cerrar la venta.

¿Y si cambia el costo?

El costo histórico es estático. Es el precio que se paga por el activo que no cambia incluso si el activo se aprecia.

Valor contable de un activo y costo histórico

El valor en libros es el costo histórico de un activo menos los costos de depreciación y deterioro. Los valores contables generalmente se comparan con el valor de mercado como parte de los análisis financieros.

El valor contable de un activo es un cálculo matemático, Considerando que su valor de mercado se basa en el valor percibido en el mercado, que generalmente se basa en la oferta y la demanda de dicho activo.

El valor en libros es el valor de un activo según se registra en los libros de una empresa, generalmente el precio de compra menos la depreciación / amortización y / o el gasto por deterioro. El valor contable aparece en el balance.

Importancia del costo histórico para las empresas

Según los principios de contabilidad generalmente aceptados (GAAP) de EE. UU., el costo histórico de los activos en el balance de una empresa es conservador, forma fácil y confiable de contabilizar los gastos de capital.

Si bien el costo histórico pierde relevancia para el valor de mercado con el tiempo, es útil precisamente porque es no sujeto a variaciones en los cambios reales o percibidos del mercado. Al usar el costo histórico, el balance no está distorsionado por esas variaciones, Asimismo, la comparabilidad no se degrada y la información contable en su conjunto es sólidamente fiable.

En esencia, es el ancla inmutable con la que se puede anclar la contabilidad para representar con precisión la realidad empresarial.

Deterioro de activos frente a costo histórico

La principal ventaja del costo histórico es que frena cualquier tendencia de la empresa a sobrevalorar un activo. Como una comprobación de la realidad adicional, mientras que la apreciación se ignora en el costo histórico, la amortización y depreciación de un activo no lo es.

Un activo se deteriora cuando sufre una fuerte caída en su valor recuperable, si vale menos que su valor en libros, se considera deteriorado. Algunos activos se pueden reportar por montos inferiores a los basados en el costo histórico si están deteriorados. Los ajustes por uso y desgaste normales generalmente se registran como depreciación anual, que luego se resta del costo histórico para calcular el valor en libros del activo.

Esto establece una línea de base de valor conservadora y confiable para cada activo físico a largo plazo.

Valor de mercado frente al costo histórico

El valor razonable se basa en la práctica contable de ajuste a precio de mercado, dar un valor de mercado para los activos aplicables. Mark-to-market tiene en cuenta las condiciones actuales; por ejemplo, en lugar de $ 60, 000, nuestra propiedad estaría valorada en $ 375, 000.

Respectivamente, las valoraciones justas de los activos en el mercado fluctúan hacia arriba o hacia abajo. Esas desviaciones son útiles para informar sobre activos altamente líquidos y mantenidos para la venta, tales como valores negociables mantenidos con fines comerciales.

El momento de la negociación o las ventas en función de los valores justos de mercado favorables previstos ayuda a mejorar el flujo de caja futuro. No es infalible, sin embargo:algunos cambios en el mercado ocurren abruptamente y son difíciles de predecir; la debacle de las hipotecas de alto riesgo en EE. UU. de 2007-2008 que condujo a la Gran Recesión y la pandemia de COVID-19 de 2020 son ejemplos destacados.

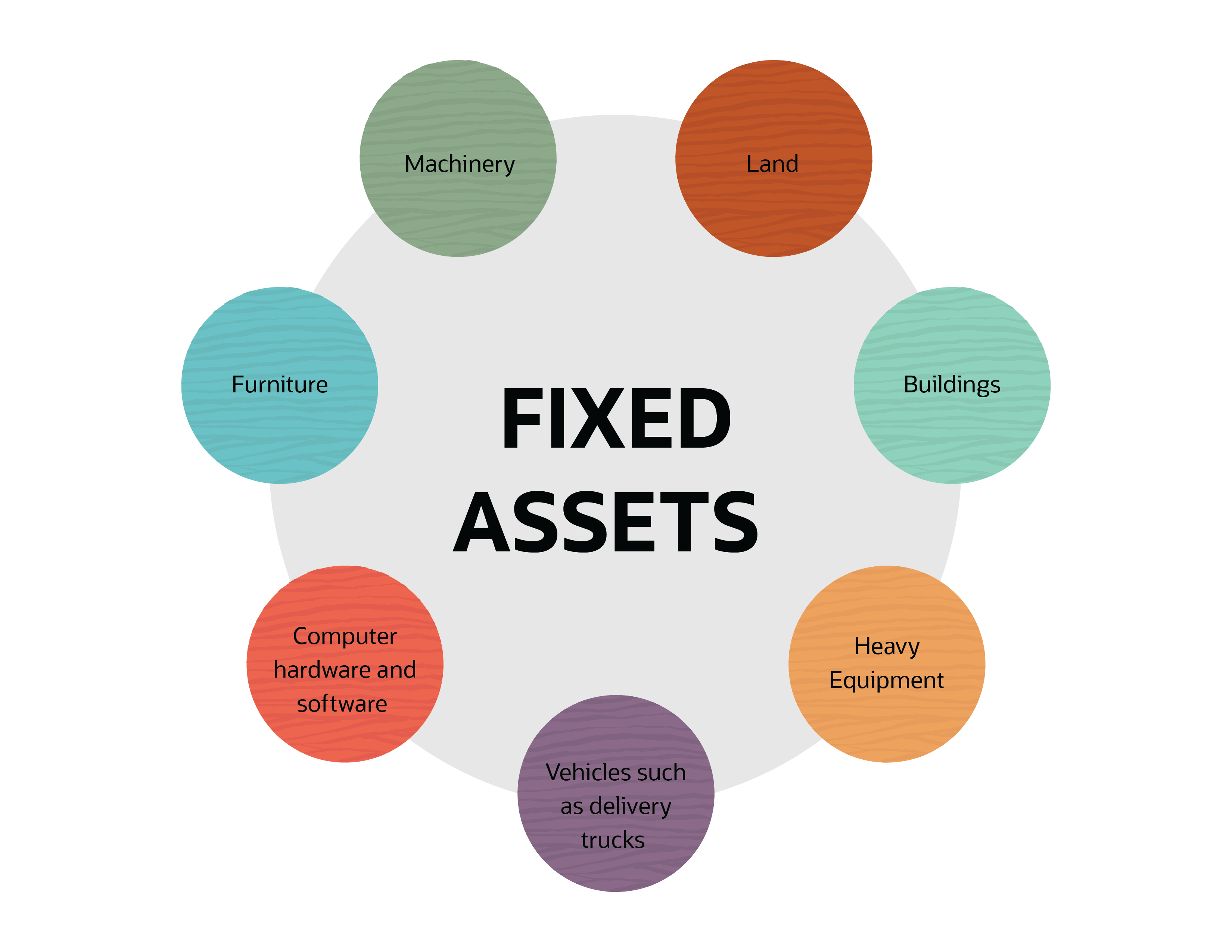

Ejemplos de costo histórico o principio de costo

El costo histórico se aplica a los activos fijos y es una contabilidad del precio de compra original.

- Tierra

- Edificios

- Equipamiento pesado

- Vehículos como camiones de reparto

- Hardware y software de computadora

- Muebles

- Maquinaria

Excepciones al principio de costo

Los activos de alta liquidez son excepciones al principio del costo y deben registrarse a su valor actual de mercado. En otras palabras, cualquier activo que se convertirá en efectivo en breve debe informarse a su valor justo de mercado en lugar de a su costo original. Los ejemplos incluyen inversiones de deuda o de capital.

La otra excepción son las cuentas por cobrar, que deben mostrarse en su saldo neto realizable, que es la cantidad que se espera cobrar cuando se liquide la deuda con su empresa.

Desafíos con el principio de costo histórico

El principio de costo histórico es de uso común, pero no es una panacea para la contabilidad empresarial. Los problemas y desafíos incluyen:

- No proporciona ninguna indicación del valor actual de un activo;

- No tiene en cuenta la inflación o la deflación; y

- Es engañoso como indicación de la capacidad de una empresa para continuar operando a un nivel específico porque sus activos están infravalorados.

Como todos los principios contables, El costo histórico tiene su lugar en el balance general y es útil para el equipo financiero cuando se usa correctamente. Tiene sus límites sin embargo. Si bien no es un principio controvertido de ninguna manera, Existe un debate actual sobre los beneficios de usar el valor justo de mercado más de lo que se usa actualmente en lugar de los costos históricos.

-

Lo que necesita saber sobre los gastos de la vivienda durante el primer y segundo año

Mi esposo y yo estábamos muy emocionados de comprar nuestra casa. Habíamos estado alquilando desde la universidad y estábamos ansiosos por tener nuestro propio lugar. Finalmente, nadie podría decirnos

-

8 preguntas que debe hacer al comprar un automóvil usado

Comprar un auto usado puede parecer una tontería. ¿El auto que está buscando realmente vale los miles que va a gastar en él? ¿O encontrará que se mantiene unido con tiritas y un cordel después de saca

-

Deja de disculparte por ser tú mismo

Tengo una pregunta sencilla para ti:¿Quién eres? Mirar, esta no es una entrevista de trabajo ni ningún tipo de entrevista. No busco una respuesta políticamente correcta. “Soy una persona que se to

-

Pago con tarjeta de crédito por coronavirus y alivio de la deuda:cómo están respondiendo los emisores al COVID-19

Los emisores de tarjetas de crédito han intervenido para ayudar a los clientes durante la pandemia de coronavirus. En este momento de necesidad muchos emisores de tarjetas de crédito se han movido p

Contabilidad

-

Cómo alquilar una habitación en tu casa para un estudiante universitario

Cómo alquilar una habitación en tu casa para un estudiante universitario Si necesita ayuda para hacer el pago de su hipoteca o simplemente necesita algo de dinero extra, considere convertir su habitación libre en un alquiler para un estudiante universitario. Ya sea que des...

-

Cómo manejar la deuda de la tarjeta de crédito cuando está desempleado

Cómo manejar la deuda de la tarjeta de crédito cuando está desempleado Como si el desempleo no fuera un golpe lo suficientemente grande por sí solo, lidiar con las deudas mientras está sin trabajo puede empeorar las cosas. Es posible que pueda tomar un descanso de los pr...

-

¿Cuánto se les paga a los marines mercantes al mes?

¿Cuánto se les paga a los marines mercantes al mes? Los marineros mercantes son responsables de operar los buques de carga y cruceros de propiedad civil. Los marineros mercantes son responsables de operar las embarcaciones que surcan los ríos, lagos y...

-

Emoción de los inversores cuando Hong Kong se une a la lista de intercambio de información de Australia

Emoción de los inversores cuando Hong Kong se une a la lista de intercambio de información de Australia El acuerdo ayudará a impulsar la inversión en activos australianos a través de Hong Kong. Jeremy Brugmans, Director comercial, Intertrust Group Australia, y Quinten Kah, Director comercial, Intertrust...