Principios de contabilidad generalmente aceptados (GAAP):una guía para 2020

Los Principios de Contabilidad Generalmente Aceptados (GAAP) son las pautas y estándares que las empresas públicas estadounidenses deben seguir al preparar sus estados financieros y las divulgaciones de respaldo. Estandarizan la presentación de informes para que todas las empresas públicas compartan sus actividades financieras de manera coherente y precisa. Las empresas privadas no están obligadas a cumplir con los GAAP, pero algunas empresas deciden hacerlo de todos modos, especialmente si están considerando salir a bolsa en el futuro o si buscan financiamiento adicional.

¿Qué son los principios contables generalmente aceptados (GAAP)?

Creado y administrado por el Consejo de Normas de Contabilidad Financiera (FASB), GAAP proporciona enfoques coherentes para una amplia gama de cuestiones de contabilidad financiera. Éstos incluyen:

- Reconocimiento de ingresos

- Reconocimiento de gastos

- Activos financieros y no financieros

- Impuestos y otros pasivos

- Arrendamientos

- El uso de derivados y coberturas

- Contabilización de fusiones y adquisiciones

Si bien los PCGA dejan espacio para la interpretación, proporciona un marco de contabilidad financiera común que ayuda a las empresas, los inversores y otras partes interesadas comprenden de forma fiable la situación económica de una empresa y la comparan con otras empresas. El software de contabilidad facilita a las empresas la incorporación de este marco en sus negocios y ayuda a garantizar que sigan cumpliendo con los GAAP y otras normas contables. Automatizando los procesos contables, El software financiero también mejora la eficiencia y ayuda a las empresas a producir informes financieros más oportunos.

Historia de GAAP

A raíz de la crisis financiera de 1929 y la Gran Depresión, los responsables de la formulación de políticas buscaron un mayor control sobre los mercados financieros y las actividades de las empresas que cotizan en bolsa. La Comisión de Bolsa y Valores, establecida en 1934, tenía la tarea de establecer nuevos estándares diseñados para garantizar una contabilidad financiera corporativa más precisa y completa.

¿Quién creó los GAAP?

Para desarrollar estas normas de contabilidad financiera, la SEC recurrió al Instituto Americano de Contadores (AIA). El Comité de Procedimientos Contables (CAP) de la AIA comenzó a emitir normas, influenciado por la SEC y ocasionalmente por el Congreso. La AIA fue el primer organismo en utilizar el término principios contables generalmente aceptados. Más tarde, gran parte de esta responsabilidad se trasladó a la Junta de Principios de Contabilidad del Instituto Estadounidense de Contadores Públicos Certificados (APB).

Junta de Normas de Contabilidad Financiera

En 1973, la APB fue reemplazada por la Junta de Normas de Contabilidad Financiera (FASB) independiente, que asumió la responsabilidad de gestionar los GAAP. El FASB, que tiene su propio personal, es supervisado por la Fundación de Contabilidad Financiera (FAF), una organización privada sin fines de lucro. FASB gestiona y actualiza los GAAP.

El Congreso permitió formalmente a la SEC reconocer el papel de FASB, y estableció las tarifas que deben pagar las empresas públicas para respaldarlo. La FAF y FASB también obtienen ingresos mediante la publicación de estándares y documentos educativos diseñados para ayudar a las empresas a implementar con éxito los estándares.

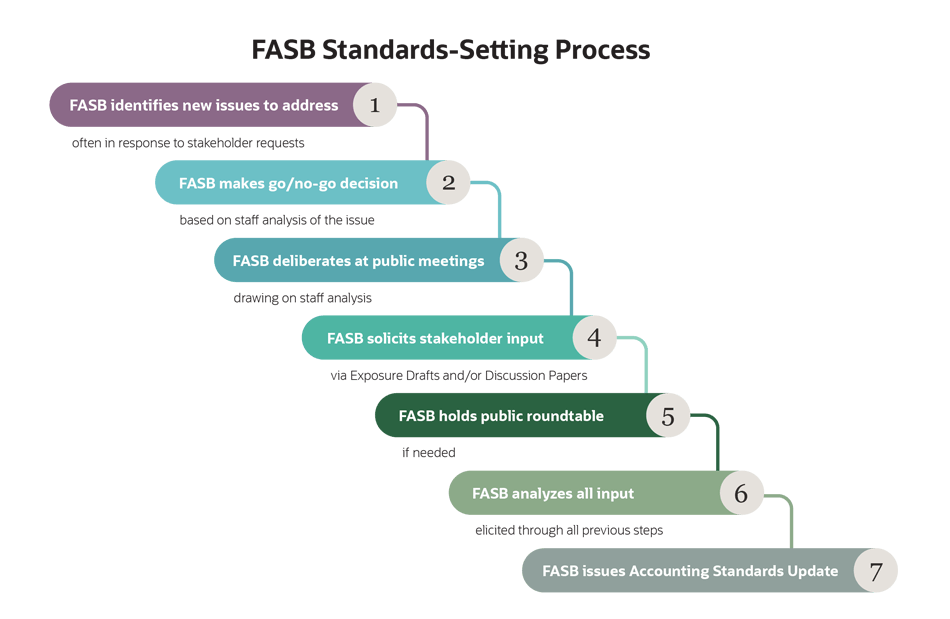

Proceso de establecimiento de estándares de FASB

El FASB ha definido un proceso completo para construir y revisar los estándares GAAP basados en los comentarios de las partes interesadas. Esas partes interesadas incluyen directores financieros y contadores corporativos que preparan estados financieros, así como miembros de firmas contables, académicos y organizaciones industriales.

Junta de Normas de Contabilidad Gubernamental

La FAF también controla la Junta de Normas de Contabilidad Gubernamental (GASB), que crea normas financieras para la contabilidad gubernamental.

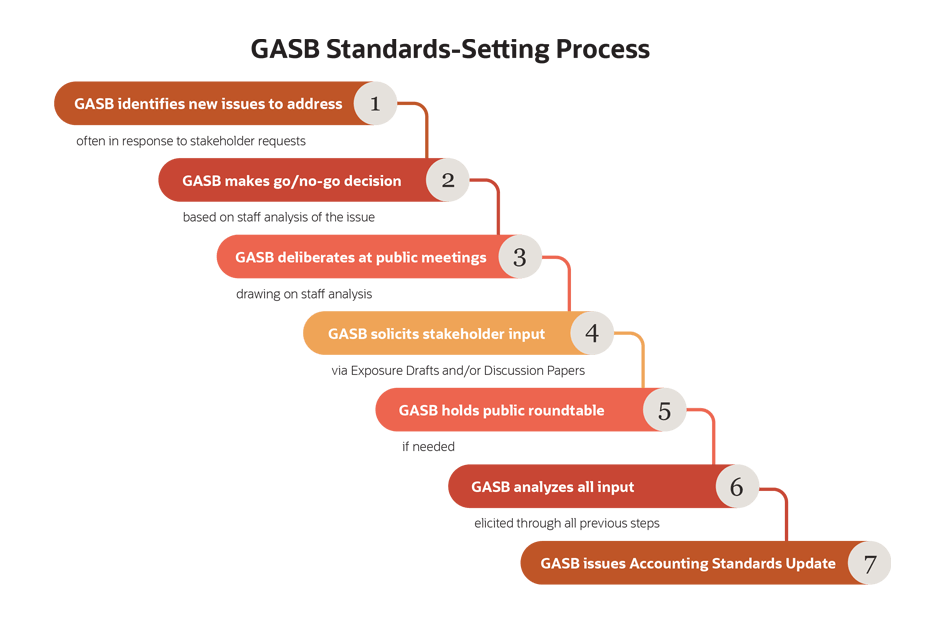

Proceso de establecimiento de estándares GASB

El proceso de GASB para construir y revisar los estándares GAAP que se aplican a la contabilidad del gobierno local y estatal es similar al proceso de FASB. Los pasos incluyen investigación, participación de los interesados, consideración de la junta y emisión de normas.

Diez principios básicos de los principios contables generalmente aceptados

GAAP se basa en un conjunto de principios y supuestos de contabilidad financiera básicos. Éstos incluyen:

- Regularidad: Los contadores deben seguir las reglas GAAP.

- Consistencia: Los contadores deben aplicar las mismas reglas de manera consistente en todos los informes financieros y en todos los períodos de tiempo. Si realizan cambios en los métodos de presentación de informes, estos deben ser completamente revelados y explicados.

- Sinceridad: Los contables deben ser precisos e imparciales.

- Permanencia de los métodos: Se deben utilizar procedimientos coherentes para todos los informes financieros para que los observadores puedan hacer comparaciones más fácilmente.

- No compensación: Los contadores deben ser transparentes sobre la existencia de deudas o costos y no ocultarlos dentro de los activos o ingresos.

- Prudencia: Los contadores deben informar solo hechos; sin supuestos especulativos.

- Continuidad: Las valoraciones de activos se basan en el supuesto de que se espera que continúen las operaciones de la empresa.

- Periodicidad: La empresa proporciona informes financieros de forma regular, como trimestral.

- Materialidad: Se debe divulgar toda la información financiera que sea importante para un inversor.

- Máxima buena fe: Se asume y se espera la honestidad de todas las partes.

¿Qué son las NIIF?

El equivalente internacional de GAAP son las Normas Internacionales de Información Financiera (NIIF). Son el estándar oficial de contabilidad financiera en la Unión Europea y en más de 140 jurisdicciones en todo el mundo. Las empresas extranjeras registradas en los EE. UU. Ahora pueden sustituir los informes IFRS por GAAP si así lo desean.

Se han hecho algunos intentos para hacer converger los estándares IFRS y GAAP durante las últimas dos décadas en áreas como el reconocimiento de ingresos, contabilidad de arrendamientos, y fusiones y adquisiciones. Si bien es poco probable que los dos estándares converjan por completo, el FASB es ahora miembro del Foro Asesor de Normas de Contabilidad (ASAF) que asesora sobre las nuevas normas IFRS.

Cada vez más, empresas con stakeholders extranjeros, los inversores o compradores potenciales pueden necesitar preparar parte o toda su información financiera utilizando las NIIF. Algunas pequeñas y medianas empresas pueden utilizar una versión simplificada conocida como "NIIF para PYMES".

GAAP vs NIIF

Todavía existen diferencias significativas entre las NIIF y los PCGA en áreas que van desde la compensación de los empleados hasta la contabilidad de activos como activos intangibles, planta, propiedad y equipo (PP&E) e inventario. Por ejemplo, Las NIIF prohíben el uso del cálculo de costos de inventario de último en entrar, primero en salir (LIFO), que está permitido bajo GAAP. Tanto las NIIF como los PCGA permiten otros métodos de valoración del inventario, como el primero en entrar, primero en salir (FIFO) y el costo promedio ponderado.

GAAP frente a no GAAP

Los estándares GAAP ayudan a los inversores a comparar empresas en términos de manzanas con manzanas, sabiendo que cada empresa sigue las mismas reglas para reportar su información de manera similar. Sin embargo, Algunas empresas prefieren informar métricas adicionales que no son PCGA para agregar matices y mostrar más información sobre su desempeño.

Por ejemplo, GAAP requiere que las empresas resten los gastos de depreciación de los ingresos operativos al informar las ganancias. Algunos líderes empresariales sienten que reducciones como estas disminuyen injustamente el rendimiento de la empresa y pueden hacer que los inversores vean los resultados de forma negativa. por lo que también informan ganancias no GAAP.

Una métrica común que no es PCGA son las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA). Como sugiere su nombre, El EBITDA es una medida de ganancias que excluye los costos de depreciación y amortización, así como los gastos por intereses relacionados con préstamos u otras deudas. El EBITDA se prefiere a menudo en industrias intensivas en capital como las telecomunicaciones, donde las empresas tienden a pedir mucho dinero prestado para invertir en activos y, como resultado, tienen una depreciación y costos por intereses proporcionalmente altos. El uso de EBITDA permite que estas empresas muestren mejores resultados que con los ingresos netos solamente.

La SEC requiere que las empresas públicas muestren cómo se ajustaron las ganancias GAAP para llegar al EBITDA o cualquier otra medida no GAAP que informen.

La producción de estados financieros que cumplen con los GAAP y el seguimiento de métricas que no son GAAP son más fáciles con el software de contabilidad empresarial. Incluso las pequeñas empresas y las nuevas empresas pueden beneficiarse de una solución de gestión financiera porque les permite registrar transacciones financieras, consecuentemente, reduce los errores de datos y acelera el proceso de cierre financiero, ayudándoles a cumplir con los requisitos de informes internos y externos. Las soluciones basadas en la nube también ofrecen visibilidad en tiempo real del desempeño financiero diario desde cualquier lugar con conexión a Internet. haciendo posible administrar un negocio sin estar atado a una oficina.

Limitaciones de GAAP

En los EE.UU., GAAP solo se requiere para empresas públicas, y aunque algunos países tienen sus propias versiones de GAAP, las empresas públicas extranjeras suelen utilizar las NIIF.

GAAP no cubre todos los aspectos de los informes financieros, y ha sido diseñado deliberadamente para dejar espacio al juicio profesional por parte de contadores y auditores. Aún así, Las empresas también utilizan una amplia variedad de métricas que no son PCGA para proporcionar lo que consideran una visión más precisa del desempeño comercial. Además del EBITDA, Otras métricas comunes incluyen ganancias antes de intereses e impuestos (EBIT), flujo de caja libre, fondos de operaciones (FFO) y ganancias básicas, para nombrar unos pocos.

Las empresas públicas que utilizan medidas que no son PCGA deben seguir cuidadosamente las pautas actuales de la SEC para hacerlo. Y los inversores deben revisar cuidadosamente el desempeño que no se ajusta a los PCGA para hacer sus propios juicios, especialmente si las empresas cambian la forma en que presentan estos resultados con el tiempo.

GAAP requiere que las empresas públicas informen sobre sus actividades financieras de manera coherente, para que las partes interesadas puedan obtener una visión más clara de la salud financiera de una empresa. Aunque las empresas privadas no necesitan utilizar GAAP, puede ser útil para las empresas que estén considerando la posibilidad de cotizar en bolsa en el futuro o que pretendan obtener financiación adicional.

El software de contabilidad empresarial simplifica la generación de informes y el intercambio de información con las partes interesadas internas y externas. Con software de gestión financiera, puede realizar un seguimiento preciso y generar informes sobre métricas GAAP y no GAAP, ayudando a garantizar el cumplimiento de las normas contables y dando a los inversores potenciales más confianza en el desempeño de su empresa.

-

¿Una pérdida neta reduce las ganancias retenidas?

El balance y la cuenta de resultados están estrechamente relacionados. Comprender cómo se interrelacionan el balance y el estado de resultados le dará una mejor comprensión de la contabilidad, junto

-

Solicitud de desempleo en Texas debido a COVID-19

Gracias al brote pandémico de COVID-19, millones de estadounidenses ahora están navegando por los sistemas estatales para recibir beneficios del seguro de desempleo. Incluso en el mejor de los casos,

-

¿Debería crear su propia audiencia o centrarse en la publicación de invitados?

“¿Cómo construyo una audiencia? ¿Debo intentar publicar como invitado o concentrarme en construir una comunidad en mi propio sitio? Me hice esas preguntas cuando comencé a bloguear. Aprendí que exi

-

¿Qué es NYSE Arca?

NYSE Arca es una bolsa de valores electrónica donde se negocian productos y valores negociados en bolsa. La bolsa se conocía anteriormente como Archipelago Exchange (ArcaEX) hasta 2006 cuando fue adqu

Contabilidad

-

Cómo COVID ha reorganizado nuestras carteras

Cómo COVID ha reorganizado nuestras carteras Sabíamos desde el principio de esta pandemia que tendríamos que modificar drásticamente la forma en que gastamos el dinero. Ya sea tratando de averiguar si deberíamos comprar un bidé o simplemente arr...

-

¿Qué es un desembolso inicial?

¿Qué es un desembolso inicial? Un desembolso inicial se refiere a las inversiones iniciales necesarias para comenzar un proyecto determinado. Por ejemplo, si abre una nueva fábrica, una empresa necesitaría comprar nuevos terrenos y...

-

No deje que su bebé arruine su presupuesto de comestibles

No deje que su bebé arruine su presupuesto de comestibles Hay mucho que aprender cuando se trata de cómo hacer un presupuesto para un bebé. Entre la comida para bebés y el costo de los pañales, a veces parece que no hay suficiente dinero para criar a un niño...

-

4 ajetreos secundarios para la gente de la mañana

4 ajetreos secundarios para la gente de la mañana Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...