Conceptos básicos de contabilidad de activos fijos

Aprender procesos, Entradas y mejores prácticas

Esta guía incluye todo lo que necesita para comprender y comenzar la contabilidad de activos fijos. Nuestros expertos en contabilidad proporcionan asientos de diario estándar, ejemplos orientación y elementos visuales útiles.

¿Qué es un activo fijo?

A reparado el activo es una propiedad tangible, planta o equipo (PP&E); un activo fijo también se conoce como activo no corriente . Un activo es reparado porque es un artículo que una empresa no consumirá, vender o convertir en efectivo dentro de un año calendario contable.

El término reparado , sin embargo, no se refiere a la fisicalidad de un activo. Algunas empresas mueven activos fijos con regularidad con fines comerciales. El registro de transacciones de activos fijos ayuda a crear valoraciones y ayuda en los informes financieros, que puede ser crucial para proyectos intensivos en capital. La mayoría de las empresas poseen al menos algunos activos fijos.

¿Qué es un activo?

Un activo es cualquier recurso que posee o administra con la expectativa de que produzca beneficios o flujos de efectivo continuos. Un activo también es un recurso cuyo valor se puede medir de forma fiable. Individuos, las empresas y los gobiernos pueden mantener activos. Las entidades registran su compra de un activo fijo en el balance general, Las compras de activos solían anotarse en un estado de fuentes y usos de fondos, que ahora se denomina estado de flujo de efectivo.

Los activos fijos difieren de inventario en ese inventario existe con fines de consumo. El inventario incluye artículos como materias primas y suministros para la fabricación, productos terminados para la venta y suministros para mantenimiento, reparación y operaciones.

ASC 606, constituye el mayor cambio contable en más de una década. Descubra cómo NetSuite le permite optimizar la función de contabilidad de ingresos para garantizar el cumplimiento de las directrices actuales y futuras.

Reclamar guía ahoraLista de activos fijos en contabilidad

En los registros contables, cada activo fijo recibe una cuenta. La siguiente lista incluye ejemplos de activos fijos.

Ejemplos de activos fijos

- Edificios e instalaciones:

Los activos fijos incluyen edificios e instalaciones existentes que están en construcción. Todo lo que esté en construcción existe en una cuenta de acumulación (por ejemplo, Construcción en proceso) hasta que se complete el trabajo. Al finalizar, un contador moverá el activo a la cuenta de activos fijos apropiada. - Equipo de computadora:

Estos activos incluyen servidores, laptops, escritorios, iPads y así sucesivamente. - Software de ordenador:

Los activos fijos de software se centran en plataformas y paquetes empresariales. Las aplicaciones basadas en la nube se tratan como activos fijos de software para uso interno. descrito más adelante en este artículo. - Muebles, Instalaciones y accesorios:

Los muebles incluyen equipo de oficina, escritorios alacenas y mesas de conferencias. Los accesorios incluyen elementos integrados que no se pueden quitar fácilmente, como chimeneas. Los accesorios (conocidos como bienes muebles en el Reino Unido y bienes muebles en Escocia) incluyen elementos removibles como espejos, luces y arte.

Tierra

- Mejoras arrendatarias:

Estos activos fijos son las adiciones y mejoras que realice a los activos arrendados o propiedades de alquiler. Dichos activos incluyen gabinetes empotrados, paredes interiores, techos y cualquier actualización eléctrica y de plomería.

Maquinaria y equipo pesado

- Instrumentos:

Las herramientas utilizadas en el negocio pueden ser activos fijos según su base financiera y el umbral de valor de la empresa. Por ejemplo, costaría un martillo de $ 12, pero un $ 1, El juego de herramientas aisladas 500 o el juego de brocas de alta gama pueden ser un activo fijo. - Vehículos:

Estos activos incluyen automóviles, camiones montacargas y más.

Clasificación de activos fijos en contabilidad

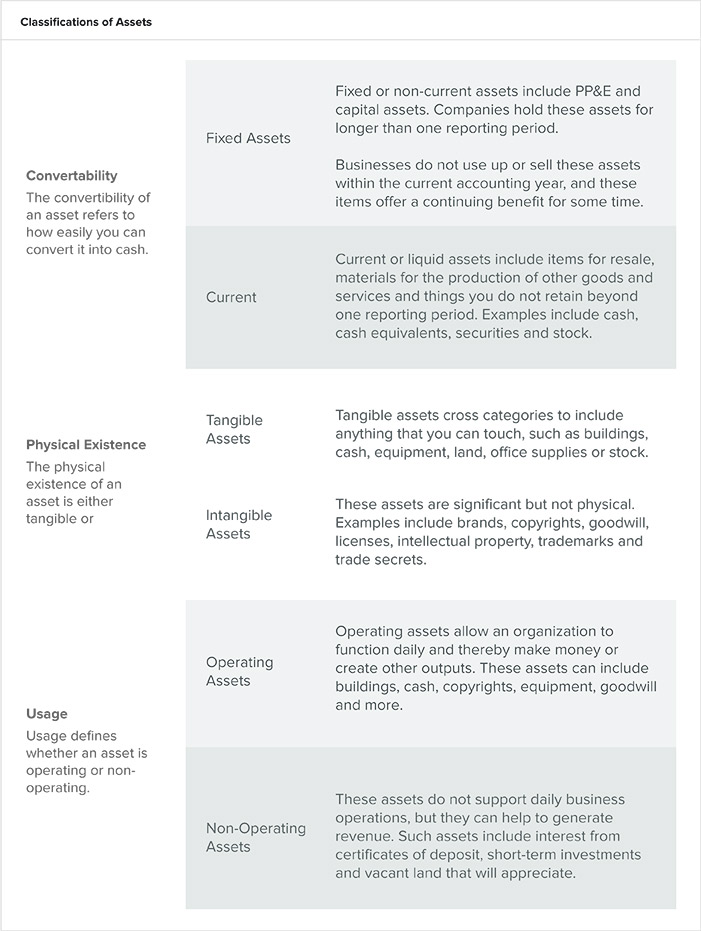

Las empresas clasifican sus activos en tipos reconocibles, que son esenciales para comprender el capital de trabajo neto y la solvencia de una organización. Los contadores clasifican los activos utilizando las siguientes pautas:

- Propiedades:

Los activos son un recurso y representan propiedad y valor económico. Un propietario puede intercambiar un activo por su valor comercial o utilizarlo como recurso para crear más riqueza o beneficios. - Clasificaciones:

También puede distinguir los activos por su fisicalidad (existencia física), convertibilidad (nivel de facilidad con el que puede convertirlos en efectivo) y su uso comercial.

¿Cuál es la diferencia entre activos totales y activos netos?

Valor neto o activos netos describir el valor de una entidad. El cálculo de los activos netos es el activo menos el pasivo. Determine los activos totales sumando los pasivos totales al patrimonio del propietario.

Fórmula de activos netos

Fórmula de activos totales

Determinación de la vida útil de un activo

A efectos contables, La vida útil de un activo puede no coincidir con la vida útil de su artículo. La vida útil de un activo es una estimación contable y de gestión de la vida útil de un objeto. Base la estimación de la vida útil en lo siguiente:

- Conocimiento general de cuánto duran elementos similares

- Si el activo es nuevo o usado

- Si usa el activo con frecuencia o rara vez

- Historial de obsolescencia de dichos artículos

- Patrones de servicio para una industria o una empresa individual

Algunos activos devuelven valor después de su vida útil, como con los intercambios de automóviles, mientras que algunas empresas utilizan otros activos hasta que no valen nada.

¿Qué es la contabilidad de activos fijos?

Contabilidad de activos fijos registra todas las actividades financieras relacionadas con los activos fijos. La práctica detalla el ciclo de vida de un activo, como compra, depreciación, auditorías, revalorización, deterioro y eliminación. En los libros de una empresa, cada activo tiene una cuenta, donde se registran todas las actividades financieras relacionadas con el activo fijo.

“La contabilidad de activos fijos consiste en comprender cómo contabilizar adecuadamente las inversiones que realiza como empresa y comprender qué se consideraría un costo capitalizado, "

explica Riley Adams, un CPA con licencia en el estado de Louisiana que trabaja como analista financiero senior para Google en el Área de la Bahía de San Francisco. Escribe el blog de finanzas personales Young and the Invert, que se dedica a ayudar a los jóvenes profesionales a encontrar independencia financiera y explorar el espíritu empresarial.

“El costo capitalizado de un activo se deprecia con el tiempo con su uso. La contabilidad de activos fijos consiste en distinguir entre los costos que se pueden capitalizar y los que deben contabilizarse inmediatamente en el año en que el activo entra en servicio. ”, Agrega Adams.

Se siguen las regulaciones y estándares contables para asegurar la uniformidad de los estados financieros de una organización. Estos procedimientos incluyen la documentación de registros financieros, calcular los ingresos, estimar valoraciones de activos fijos y cumplir con las leyes fiscales. Los procedimientos contables generalmente aceptados (GAAP) forman el estándar utilizado por la Comisión de Bolsa y Valores de los Estados Unidos (SEC). Las Normas Internacionales de Información Financiera (NIIF), con sede en Londres, con el Consejo de Normas Internacionales de Contabilidad (IASB) como su consejo normativo, proporciona prácticas contables comunes para empresas de todo el mundo.

“La mayoría de las empresas de EE. UU. Utilizan GAAP. Las empresas públicas que presenten informes trimestrales y anuales a la SEC deben presentar sus estados financieros de acuerdo con los PCGA, ”Dice Adams.

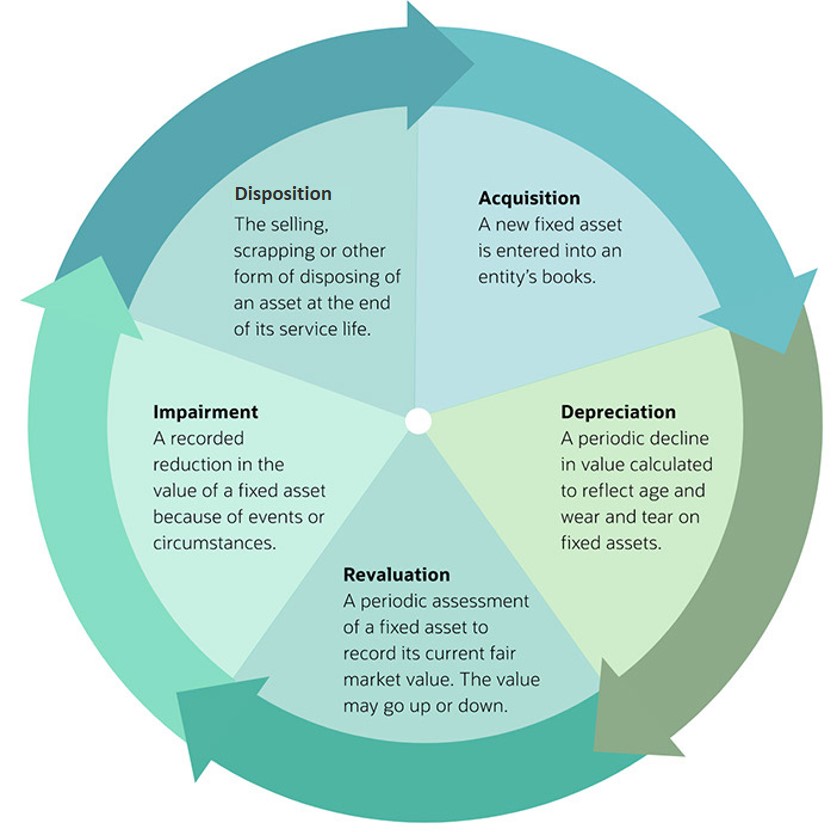

El ciclo contable de activos fijos

Cada activo fijo tiene un ciclo de vida que incluye al menos tres de estas etapas:compra, depreciación, revalorización, deterioro y eliminación.

El ciclo de vida de los activos fijos

Estos asientos de diario (ver ejemplos a continuación) cubren las transacciones asociadas con el ciclo de vida de los activos fijos:

- Adquisición:

Ingrese el costo total de compra, incluidos los gastos de envío, instalación o costos que garanticen la función segura y útil de un activo. El asiento de diario documenta si compra el activo directamente, a través de cuotas o mediante un intercambio. - Depreciación:

En esta entrada, registra una depreciación periódica o una disminución en el valor neto contable de los activos tangibles y la amortización de los activos intangibles. - Revalorización:

Estos tipos de entradas reflejan el valor justo de mercado actual de un activo fijo. Deberá realizar una serie de cambios contables para determinar si hay una ganancia o pérdida por la revalorización. - Discapacidad:

También llamado escribiendo abajo , representa el período durante el cual el valor de mercado de un activo es menor que la valoración ingresada en el balance general de una organización. - Disposición:

Al final de la vida útil de un activo, una empresa puede disponer de un activo vendiendo, intercambiarlo o desecharlo. En esta fase, eliminas los activos de los registros contables. Puede terminar registrando una ganancia o pérdida en la transacción de enajenación de activos durante ese período financiero.

Adquisición:Contabilidad de la compra de activos fijos

Para registrar la compra de un activo fijo, debitar la cuenta del activo por el precio de compra, y acredite la cuenta de efectivo por la misma cantidad. Por ejemplo, una agencia de empleo temporal compró $ 3, 000 en muebles. Cuando llegan los muebles, el contador carga la cuenta de activos fijos y acredita la cuenta de efectivo para pagar los muebles.

Asiento de diario para la compra de un activo fijo

Para activos comprados a plazos, incluir la tasa de interés. Calcule los activos intercambiados por otros activos a valor justo de mercado. Si no puede medir el valor de un activo intercambiado, transferir el valor del activo original.

Asiento de diario para la compra de varias unidades en un grupo de activos

Para fines prácticos, puede tratar los artículos individuales de una categoría de activos como un activo. Los ejemplos incluyen sillas de oficina o computadoras portátiles. Para ser considerado un activo fijo, los elementos deben compartir un grupo de activos, fecha de adquisición y un costo de adquisición.

Divisiones de activos

Puede dividir un activo fijo en varios activos. Tiempo extraordinario, puede transferir o deshacerse de cada artículo por separado. Luego, dividir el activo en los libros y registrarlo como una división de activos. La división crea un nuevo activo pero conserva el ID del activo original.

Puede dividir los activos por cantidad o por valor contable. Suponga que compra cuatro tabletas por un total de $ 2, 000. Si su vida útil es de tres años, utilizando la depreciación lineal, la depreciación mensual del activo completo es de $ 55,55. Seis meses después, alguien deja caer una tableta en la escalera de hormigón y la empresa debe deshacerse de ella. La depreciación acumulada para el conjunto es $ 333,33 y el valor neto es $ 1666,67. De esta transacción, dividir el activo en dos.

Ahora tiene dos activos:el original con tres tabletas y un segundo activo con una tableta. Dado que esta rotura redujo la cantidad original de cuatro artículos a tres, la proporción es 75% (3/4 * 100) .

Multiplica el costo original por la proporción.

$ 2, 000 * 75%

luego, por la cantidad de meses que el equipo debe estar en servicio

$ 1, 500/36 meses

Luego, multiplique la depreciación por mes por el número de meses transcurridos por la depreciación acumulada.

$ 41,67 * 6

Reste esta depreciación acumulada del costo original por el valor neto

$ 1, 500 - $ 250

Cuando divide el activo, el activo original conserva su ID.

El nuevo activo es único, obtiene una nueva identificación y representa el 25% del activo original. El activo es una unidad y gana la depreciación acumulada de $ 83,33, y el valor neto es $ 416,67.

Transferencia no monetaria de un activo fijo

Las transacciones no monetarias suelen implicar permutas inmobiliarias o transferencias de activos, como cuando alguien dona un activo a una organización sin fines de lucro. Supongamos que una empresa de consultoría se muda a una nueva oficina y decide donar sus viejos escritorios a una organización benéfica. El costo original era de $ 25, 000. La depreciación acumulada es de $ 15, 000. El valor contable, por lo tanto, es $ 10, 000. El valor justo de mercado se calcula en $ 17, 000.

La entrada de diario de los libros se ve así:

Asiento de diario para la transferencia no monetaria de un activo fijo

Contabilización de la depreciación de activos fijos

Ingrese la depreciación en los libros para la suma total de activos o por tipo de activo. El monto de la depreciación acumulada juega un papel en el cálculo de cualquier pérdida o ganancia a disposición del activo.

Hay cuatro tipos de depreciación:

- Línea recta:

Esta opción distribuye la depreciación de manera uniforme a lo largo de la vida útil de un activo. - Acelerado o suma de años restantes:

Este método amortiza una mayor parte del costo en los primeros años y menos en los últimos años. - Unidades de producción:

La depreciación por unidades de producción cancela un activo de acuerdo con la cantidad que produce ese activo. - Saldo decreciente doble:

Este método representa el gasto de un activo de mayor duración que pierde rápidamente su valor o se vuelve obsoleto. Ejemplos de activos que deberían utilizar los métodos de doble declive son equipos informáticos, teléfonos celulares caros y otra tecnología que tiene más valor al comienzo de su vida que al final.

Asientos de diario para la depreciación de activos fijos

Depreciación es una función de ahorro de costes significativa. La depreciación proporciona un valor actual aproximado y le permite distribuir el costo de un activo a lo largo de su vida útil.

Valor de rescate en los cálculos de depreciación

Cuando una organización anticipa que puede vender un activo o que, de otro modo, un activo proporcionará valor a disposición, esa cantidad representa el valor de rescate. Usted deduce el valor de rescate del costo inicial para determinar la cantidad que se depreciará durante la vida útil del activo.

Aquí está la fórmula para calcular el valor de rescate:

Costo:valor de ventas esperado

Las estimaciones de valor pueden no ser consistentes, y pueden y deben ajustarse a lo largo de la vida de un activo.

Si una empresa compra un activo por $ 5000 y espera venderlo por $ 1000 en tres años, luego puede depreciar $ 4000. Al cabo de tres años, la empresa espera vender el activo por $ 1000.

5, 000 - 1, 000

A continuación se muestran las fórmulas para cada tipo de depreciación.

Depreciación fija

Para registrar la depreciación en línea recta, debitar la cuenta de gastos por depreciación de activos y acreditar la cuenta de depreciación acumulada. Aquí está la fórmula:

Por ejemplo, una empresa determina que su gasto de depreciación mensual es de $ 18, 500. Introduce la información como se muestra a continuación.

Asiento de diario para la depreciación de activos fijos

Depreciación acelerada o suma de los años restantes

Este método de cálculo de la depreciación supone que la productividad de los activos disminuye con el tiempo. Aquí está la fórmula:

(Vida restante / Suma de los dígitos de los años) * (Costo - Valor de rescate)

Por ejemplo, una empresa de fabricación compra una máquina el 1 de diciembre, 2019 por $ 56, 000. La empresa espera que la máquina sea útil durante tres años. El valor de rescate es de $ 3, 000.

El cronograma de esta depreciación se ve así:

Programa de depreciación

Calcule las cifras en el programa de la siguiente manera:

- La base depreciable =$ 56, 000 - $ 3, 000 =$ 53, 000

La vida restante es la cantidad de años a partir del año de compra que asume que quedan. - La fracción de depreciación designa la suma del número de años de vida restante como denominador. En este caso, es 1 + 2 + 3 =6. El numerador es la vida restante.

- El gasto de depreciación =(el gasto de depreciación) x (la fracción de depreciación). Durante el primer año, esto es $ 53, 000 x 3/6 =$ 26, 500.

- El valor en libros de la máquina =$ 56, 000 - $ 26, 500 =$ 29, 500.

Unidades de depreciación de la producción

Este método evalúa la depreciación en función de cuánto se utiliza un activo. En un período durante el cual el activo tiene más uso, una empresa puede cobrar más depreciación. Cuando el activo no tiene tanto uso, una empresa cobrará menos por el uso. Aquí está la fórmula:

(Número de unidades producidas / vida útil en número de unidades)

*

(Costo - Valor de rescate)

Por ejemplo, una empresa especializada en confección de prendas adquiere una nueva máquina de coser. La empresa cobrará la depreciación según la cantidad de uso de la nueva máquina. La información para este cálculo se encuentra en la siguiente tabla:

Depreciación del activo fijo

Primero, calcular la tasa de unidades de producción. Este es:

(Costo - Valor de rescate)

(Vida en número de unidades)

($ 7, 000 - $ 2, 000) / 100, 000

=$ 5, 000/100, 000

=0,05

De esta fórmula anterior, calcular el gasto de depreciación. Este es el uso práctico de la tasa de depreciación que las empresas utilizan en los impuestos. Los contables pueden aplicar la tasa y el número de unidades producidas a cada año sucesivo en que la empresa utiliza la máquina para calcular el monto de la amortización de impuestos. Durante el primer año, este es

(Número de unidades producidas)

*

(Unidades de tasa de producción)

5, 000 * 0,05

=$ 250

Depreciación de saldo decreciente doble

Las empresas utilizan un método de depreciación acelerada para contabilizar el gasto de los activos de larga duración. Las empresas reconocen la mayor parte de la depreciación de estos activos en los primeros años de su vida útil, con menores cantidades de depreciación en años posteriores. Tenga en cuenta que la base de la depreciación cambia cada año. Según Adams:“El saldo se acercará asintóticamente a $ 0 pero nunca llegará allí. Dado que el saldo se ajusta cada año, el activo nunca se depreciará por completo bajo el sistema DDB. La mayoría de las empresas optan por cambiar de la depreciación DDB a SL cuando resulta más ventajoso hacerlo ". Aquí está la fórmula:

En el ejemplo 1, a $ 100, 000 activo con una vida de cuatro años y $ 10, 000 valor de rescate, el siguiente desglose anual muestra la depreciación.

Depreciación año a año

Año 1Suponga que la depreciación en línea recta es de $ 22, 500.

En el ejemplo 2, la empresa muestra la depreciación de $ 200, 000 activo con una vida útil de cuatro años con un valor de rescate de $ 20, 000. La empresa no resta el valor de rescate de la base. Las suposiciones para esto:

- El monto total depreciable durante la vida del activo es $ 180, 000 ($ 200, 000 - $ 20, 000).

- La tasa de depreciación anual de SL es del 25% (100% / 4 años). La tasa de DDB es del 50%.

- El valor contable del período inicial es $ 100, 000 ($ 200, 000 x 50%).

- El siguiente cuadro muestra el cálculo del valor del período final.

Cálculo del valor del período final

La depreciación se detiene cuando la depreciación acumulada alcanza el monto de la base depreciable.

Depreciación y deducciones fiscales

La depreciación distribuye el costo de un activo a lo largo de su vida útil. Al reducir las ganancias imponibles, la depreciación reduce la cantidad de impuestos adeudados. A efectos de las deducciones fiscales, la vida útil de un activo puede ser diferente a su vida de depreciación.

La depreciación a efectos fiscales se centra en ofrecer una amortización fiscal más rápida, mientras que la depreciación a efectos contables ayuda a hacer coincidir los ingresos con los gastos.

¿Cuál es el tratamiento contable de la revalorización del activo fijo?

La revalorización de los activos fijos ayuda a reflejar el valor justo de mercado de los activos volátiles o los cambios en la utilidad de un activo. El análisis de revalorización describe el valor en libros, o valor contable, del activo, o su valor a lo largo de su vida. Aunque el valor en libros generalmente disminuye con el tiempo, según la Norma Internacional de Contabilidad (IAS) 16, puede revaluar algunos activos para que aumente el valor en libros.

Dado que los valores de algunos activos cambian con frecuencia, la revalorización puede ocurrir hasta una vez al año. Mas comunmente, las revalorizaciones ocurren cada 3-5 años. Sin embargo, no puede revaluar un activo totalmente depreciado.

Entrada contable de revalorización

Valor en libros de los activos no corrientes en la fecha de revalorización.

Valoración de activos no corrientes (precio de activos revaluados)

Revalorización:modelos de valoración de activos fijos

Después de la compra de un activo, medir la valoración cuando necesite comprender el valor de su activo antes de venderlo, solicitar inversiones, anticipar una fusión o adquisición, requerir un préstamo, preparar un informe financiero o realizar una auditoría. Aquí hay dos modelos:

- Costo: En este modelo, reste la depreciación acumulada y cualquier costo por deterioro del precio de costo original.

- Revalorización: Según la NIC 16, restar los costos acumulados de depreciación y deterioro del valor justo de mercado actual.

Realización de pruebas de deterioro

Deterioro de activos es similar a una depreciación avanzada, que es cuando reduce el beneficio potencial de un activo. Cuando los activos fijos sufren un cambio significativo en las circunstancias que pueden reducir su flujo de efectivo bruto futuro a un monto por debajo de su valor en libros, aplicar una prueba de deterioro. El deterioro puede aplicarse a un activo o un grupo de activos. A continuación se muestra un asiento de diario de deterioro cuando la pérdida es de $ 50, 000.

Asiento de diario de pérdidas por deterioro

Asiento de diario de pérdidas por deterioro

Los cambios en el estado de un activo individual no indican deterioro, y, frecuentemente, sólo es necesario ajustar la vida útil estimada. Estos escenarios y circunstancias similares pueden dar lugar a pruebas de deterioro. Deterioro significativo en la condición de un activo, un historial de pérdidas operativas que sugieran un patrón futuro o una caída significativa en el precio de mercado del activo son escenarios que pueden requerir pruebas de deterioro. Por ejemplo, un hombre de 30 años, La central eléctrica de carbón se acerca a la edad de jubilación y aparece una nueva regulación, requiriendo millones de dólares en actualizaciones. Un análisis de costo-beneficio puede mostrar que la inversión en una planta vieja que pronto se desconectará no vale la pena. Si no puede continuar operando la planta, cancelaría el valor restante del activo, deteriorar el valor del activo y cancelarlo en sus libros. Si cambia la vida útil del activo o su valor, se clasifica como un activo deteriorado.

Contabilización de la enajenación de activos fijos

La enajenación de activos requiere que el activo se elimine del balance. La enajenación indica que el activo no producirá más beneficios. Dependiendo del valor del activo, Es posible que una empresa deba registrar las ganancias o pérdidas del período sobre el que se informa durante el cual se dispone el activo.

Entrada de diario para obtener ganancias en la eliminación

La ganancia por enajenación se calcula restando la depreciación acumulada del costo original de un activo y luego sumando el monto de las ventas. En este ejemplo, el activo se compró por $ 100, 000, y la depreciación acumulada es de $ 80, 000. Un comprador pagó $ 54, 000 efectivo por el activo, lo que resulta en una ganancia en la enajenación de $ 34, 000.

Asiento de diario para obtener ganancias en la eliminación

Asiento de diario para pérdidas por enajenación

Para calcular la pérdida por enajenación de un activo, restar la depreciación acumulada del costo original, y luego reste el precio de venta. En el siguiente ejemplo, la depreciación acumulada es de $ 45, 000; el costo original del activo es de $ 75, 000; y el precio de venta es de $ 10, 000. Después de la depreciación, una pérdida de $ 20, 000 se reconoce en la enajenación del activo.

Asiento de diario para pérdidas por enajenación

Mejores prácticas de contabilidad de activos fijos

"Para tu negocio, la clave es comprender la distinción entre los costos capitalizables y los que deben contabilizarse inmediatamente como gastos. Estos costos varían de una empresa a otra. Pero en general, if the cost you’re incurring is material and it is necessary to extend an asset’s useful life beyond one year, then that is a cost that should be capitalized, ” advises Adams.

Consider these useful tips when recording and tracking fixed assets:

Always:

- Consider asset impairment when significant events or changes in circumstances occur.

- Tag assets for easy tracking. Asset tags allow organizations to track equipment and other assets through their lifecycle to ensure maintenance and prevent loss. Basic tags can include QR, barcodes or serial numbers and organization contact information. On computer equipment, organizations frequently use the manufacturer’s serial number or universally unique identifier (UUID) for asset tracking. Tracking with traditional labels requires staff to physically contact the label with a scanning device or record the numbers on paper. Hoy dia, companies often monitor critical and high-cost assets with radio frequency identification (RFID) tags. Tag materials range from vinyl for minimum endurance, through polyester, to surface printed aluminum and subsurface printed aluminum for high endurance scenarios.

- Review estimates of useful lives regularly.

- Make sure your key assets are covered by insurance, and keep detailed records in case an insurance claim needs to be filed.

- If an asset can return some gain at the end of its service life, determine the depreciation on cost minus the estimated salvage value.

- Capitalize assets where the cost is material and the useful life is greater than 12 months.

- When recording a fixed asset, include all expenditures to acquire, ship and install the asset. These costs become part of the capitalized cost of the asset.

- If your organization builds an asset and you borrowed money to pay for the work, the cost comprises all components, including materials, labor, overhead and any interest expense. Capitalize any additions you made to extend the service life or capability of the asset.

- The board of directors or senior managers of an organization should create a capitalization policy with a dollar amount threshold. Expense any assets that cost less than the threshold.

Never:

- Expense the costs associated with purchasing a fixed asset.

- Confuse tax-based depreciation with GAAP-based depreciation.

- Disregard significant changes in circumstances for an asset, as it may be subject to impairment.

- Depreciate a leased asset over its service life without considering the asset’s proper life.

- Forget insurance recordkeeping requirements when recording and tracking fixed assets.

Special Cases in Fixed-Asset Accounting and How to Handle Them

Every accounting specialty has unique considerations. Fixed assets usually form a substantial investment for an organization, and each asset can include many components requiring special attention.

When to Record Software and Associated Costs as Fixed Assets

In accounting, software for internal use is treated differently from software purchased or developed to sell to others.

Internal Use Software: When you purchase software or commission software development for your company’s internal use, GAAP specifies that you capitalize some components and expense others. FASB Accounting Standard Update ASU 2018-15 introduces specific guidance to cover cloud licensing and implementation. Examples of internal-use software that you may capitalize include customer resource management systems, accounting systems, production management systems, and service contracts for cloud-based systems. Learn more about these guidelines by reading, “ASU 2018-15 Simplifies the Process for Accounting for Cloud Computing Expenses.”

En general, capitalize the following:

- Amounts paid to a third party for purchase or development

- Fees for installation and testing of hardware

- Internal or external travel, payroll and contracting expenses that are related to development or installation

- Interest costs related to financing a software purchase

- For cloud-based implementations, costs are amortized over the life of the service contract on a straight-line basis

Expense the following:

- Costs to research and shop for the purchase of software

- Fees for software training and maintenance

- Costs for upgrades and additions. If upgrades and enhancements increase functionality, capitalize the costs.

- Charges for the process of converting old data

Software for External Sales:

The developer creating a software product to sell has limited capitalization opportunities. No asset exists in the initial planning and R&D stages, so you must expense costs. During product development, expense costs spent directly towards creating product. Capitalize only the cost of development and test team salaries and other costs spent directly on the product. After the product launch, expense maintenance costs.

Handling Leasing Fixed Assets

Not all fixed assets are purchased directly. Algunas veces, companies lease large machinery that has a minimal chance of becoming obsolete. In a capital lease, the lessee assumes all the responsibilities of an owner and treats payments on a long-term lease as fixed-asset payments. The asset can depreciate and be treated as a debt. By keeping the liability off the balance sheet, a company can present a false impression of financial robustness. Por esta razón, the new ASC 842 and IFRS 16 standards require public and private companies to update their leased fixed asset recording practices to ensure that records reflect true asset turnover rates and profits and earnings. The new standards present far reaching implications for reporting and financial and contractual obligations. Learn more about preparing for these changes by reading “Lease Accounting 101—A Roadmap to ASC 842 &IFRS 16.”

How to Deal with Fixed-Asset Accounting for an Insurance Claim

When you place an insurance claim on fixed assets, you must take certain accounting steps. Remove the asset from your books, but record the payout as a proceed. You can record the transaction when payment is possible or when you receive it. The best practice is to record the payout when you receive it. Proceeds may cover only the fair market value of the asset. If the insurance policy carries a coinsurance clause, you are required to carry insurance to cover at least 60% of the asset’s fair market value.

“When you are expecting an insurance payout, or, en cambio, when you are liable, you must account for the liability or accrue the revenue on your balance sheet if an insurance action is probable or likely, ” Adams says.

Full Reimbursement on an Insurance Claim

If you receive a full payout, record the proceeds and the full value of the loss. Sin embargo, you still must zero out the total of the loss on your books. Por ejemplo, if you own an art store and your $6, 000 classroom is totaled in a fire and the payout covers the full amount, then the entry would be:

Journal Entry for Full Reimbursement on an Insurance Claim

No Payout from Insurance Company

If your insurance does not reimburse the loss, enter the dollar amount of the damage, and reduce or write off the asset.

Journal Entry for Full Reimbursement on an Insurance Claim

Gain or Loss

You may record a loss on your insurance payout. Por ejemplo, if insurance pays $4, 000, record a loss (debit) of $2, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

You may also record a gain. Por ejemplo, if a fire destroyed the same $6, 000 classroom but the payout was $7, 000, you have a gain in proceeds of $1, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

Fixed-Asset Accounting FAQ

Below are the most frequently asked questions concerning fixed asset accounting, as well as the concise, clear answers you’re seeking.

What Is a Fixed-Asset Accountant?

A fixed-asset accountant is usually a certified public accountant (CPA) who specializes in the correct accounting of a company’s fixed assets. Fixed-asset accountants often work with other accounting roles to calculate asset depreciation. They also ensure that accounting departments record and track assets correctly as well as handle tax accounting requirements for fixed assets.

What Is Component Accounting for Fixed Assets?

Component accounting or component depreciation assigns different costs to different parts of a large property, plant or equipment asset. Since these components wear out at varying rates and have different salvage values, each component depreciates separately.

How Do You Handle Accounting for Deposits on Fixed Assets?

Suppose you are buying an asset through installments or loan payments and you make a deposit. If a fixed-asset account does not already exist, you need to create one. Luego, post any payments to the account on the dates you made them. You’ll also want to create a liability record for the loan and record the loan as a debt. If the organization has not yet received the asset, it is still a current asset, not a fixed asset. En este caso, only the deposit is an asset.

How Do You Handle Accounting for Replacing Assets?

Calculate replacement cost by subtracting the accumulated depreciation from the asset value listed on the balance sheet. When reviewing a company’s balance sheet, you can detect which assets may soon require replacement by looking for assets with a high accumulated depreciation. For journal entries, use a substitution approach. Por ejemplo, a manufacturing company replaces some machinery for $120, 000. The net book value of these assets is $15, 000, which is the net value minus the accumulated depreciation of the old assets ($120, 000 - $105, 000). The journal entry would look like the following:

Journal Entry for Replacing Assets

What Are Fixed-Asset Clearing Accounts?

Clearing accounts provide temporary holding places for cash totals. Rather than requiring an accounts payable clerk to know each specific destination account, this method allows them to work from the clearing account. The balance is usually 0.00 because the clearing account gets credited and the fixed-asset account is debited the same amount.

Use clearing accounts when you cannot immediately post payments to a permanent account. Por ejemplo, if you are furnishing a new building for a client, you may place costs and payments in a clearing account until the work is complete. If checks must clear and you have the cash to deposit in the bank , you may add the amounts to a clearing account.

NetSuite’s Fixed-Asset Accounting System for Improved Asset Visibility

Dedicated fixed-asset accounting software can calculate depreciation and record other relevant details. Online platforms remove the burden of multiple manual entries, improve reporting and facilitate audit trails. Adicionalmente, fixed-asset accounting systems can track assets to guard against theft.

Business owners know that maintaining complete and up-to-date fixed-asset records isn’t easy. Y lo que es más, if you are preparing for any audit, fixed-asset management accounting can be quite daunting. That’s why it’s essential to have the right tools to help you monitor fixed assets throughout their useful lives. La solución de gestión financiera de NetSuite proporciona visibilidad en tiempo real de todos los activos fijos de su empresa y agiliza las transacciones financieras.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

¿Interesado en aprender más?

¡Habla con nosotros hoy! Demostración de Q / A en vivo

-

36 categorías de gastos comerciales para pequeñas empresas y nuevas empresas

Es posible que la atención a las deducciones de gastos no desempeñe un papel destacado en el proceso de planificación financiera de las pequeñas empresas y las nuevas empresas, y eso puede estar costa

-

¿Qué son las cuentas NOW? ¿Debería abrir una?

Las cuentas NOW, o cuentas de orden negociable de retiro, se crearon como una escapatoria a la regulación bancaria de la era de la Gran Depresión. Las cuentas NOW ofrecen intereses sobre los depósit

-

8 mejores formas de ganar dinero rápidamente

¿Quieres ganar algo de dinero extra? pero no sabes como hacerlo? Mucha gente lucha con lo mismo. Hay muchas formas en que puede agregar algo de efectivo a su cuenta bancaria sin perder demasiado tiemp

-

Valor contable vs. Valor de mercado de RRSP

RRSP y valor de mercado Un RRSP es un plan de ahorro para la jubilación registrado, un nuevo tipo de plan de jubilación establecido por el gobierno canadiense para ayudar a los ciudadanos a ahorrar m

Contabilidad

-

Cómo detectar dinero falso

Cómo detectar dinero falso La industria del dinero falso le cuesta a cualquier gobierno una buena cantidad de dinero y tiempo en las investigaciones. El gobierno de los EE. UU. Y sus casas de moneda están constantemente tratand...

-

¿Qué es un apartamento cooperativo?

¿Qué es un apartamento cooperativo? Una cooperativa es un edificio de unidades múltiples que es propiedad y está administrado por y para los residentes del edificio. Cuando compras una cooperativa, compras acciones de la empresa propiet...

-

¿Es una anualidad adecuada para usted?

¿Es una anualidad adecuada para usted? Algunas partes de este blog se actualizaron el 14 de marzo de 2018 Si pudiera comprar un producto que prometiera brindarle un ingreso estable de por vida y eliminar la preocupación de sobrevivir a ...

-

60% de los estadounidenses están preocupados por la deuda médica:4 pasos para evitarla

60% de los estadounidenses están preocupados por la deuda médica:4 pasos para evitarla Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...