Definición de balance:elementos clave,

Hay tres estados financieros básicos que se utilizan en la contabilidad empresarial:el estado de resultados, estado de flujos de efectivo y balance, también conocido como el estado de situación financiera. Crear y mantener un balance general preciso es fundamental para comprender el estado financiero de la empresa e informar a los líderes empresariales e inversores.

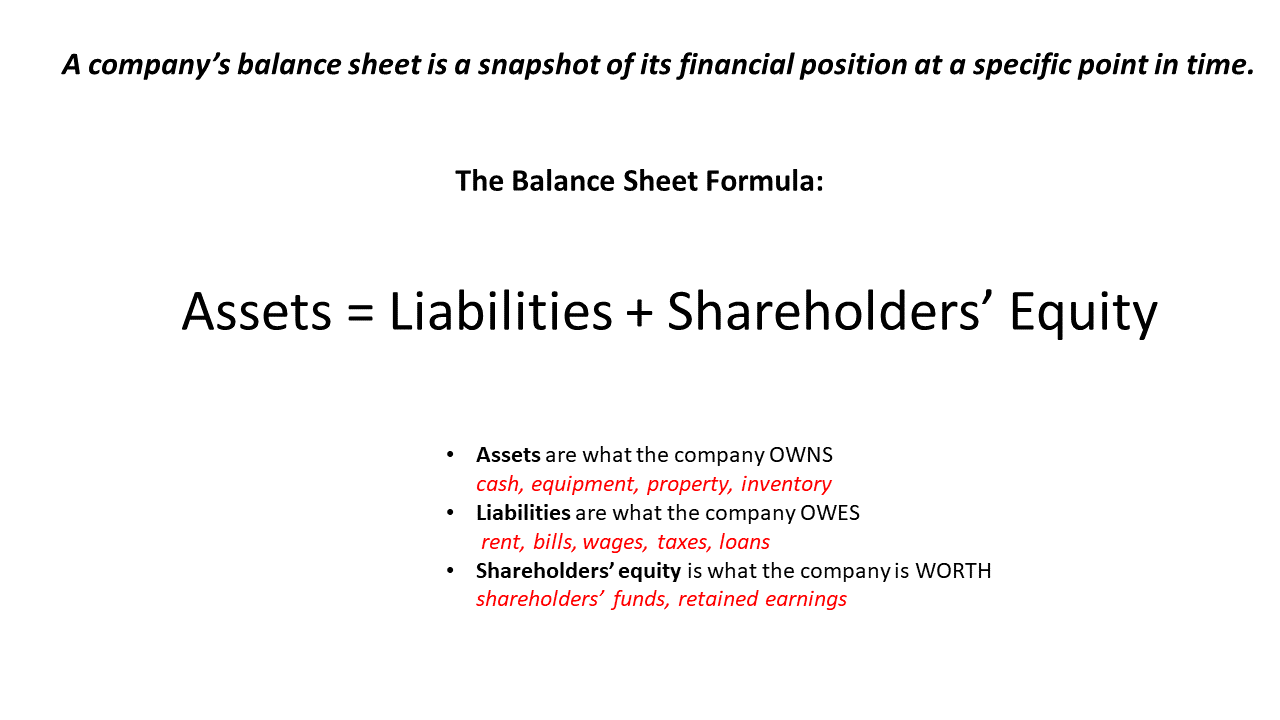

¿Qué es un balance general?

El balance general es uno de los estados financieros más importantes de su empresa. Proporciona una instantánea de la situación financiera de la empresa en un momento específico. Contadores gerenciales, los gerentes de negocios y los inversionistas utilizan los balances generales como una fuente clave de información para comprender mejor la salud financiera de la empresa.

Conclusiones clave

- El balance de una empresa es una instantánea de su situación financiera en un momento específico.

- El balance enumera todo lo que posee la empresa (sus activos), todo lo que debe (sus pasivos), y equidad de los accionistas.

- La diferencia entre activos y pasivos es el patrimonio de la empresa, que pertenece a los propietarios. En una empresa sana, esta equidad es un saldo positivo significativo; si es negativo, la empresa es técnicamente insolvente.

- El balance no proporciona información sobre los ingresos o el flujo de caja de la empresa, por lo que debe analizarse junto con otros datos financieros para obtener una imagen completa de la salud financiera de la empresa.

- La información del balance se puede utilizar para ayudar a evaluar la liquidez de la empresa, eficiencia operativa y potencial retorno de la inversión.

¿Qué se incluye en un balance general?

El balance de una empresa incluye todo lo que la empresa posee y todo lo que debe:todos sus activos y pasivos, en otras palabras. También muestra el capital social de los propietarios o accionistas de la empresa, que es igual a la diferencia entre sus activos y pasivos. Para una empresa privada, los accionistas suelen incluir a los fundadores y a los inversores. Para una empresa pública, incluyen a cualquiera que sea propietario de las acciones de la empresa.

El balance proporciona una instantánea de los activos y pasivos de la empresa en una fecha específica, como el final de un trimestre fiscal. Las empresas suelen producir balances al menos una vez al año, ya menudo también trimestral y / o mensual.

El balance refleja el efecto acumulativo de todas las transacciones de la empresa desde el día en que comenzó la actividad. Por esta razón, a veces se le llama estado de situación financiera. Proporciona información sobre la salud financiera general de la empresa, incluso:

- Si los activos de la empresa exceden sus pasivos.

- Cuánto dinero se invierte actualmente en el negocio.

- Cualquier beneficio retenido en el negocio.

- Cuánta deuda tiene la empresa, y cuánto de esa deuda se adeuda en el corto plazo.

- Si es probable que la empresa pueda pedir dinero prestado fácilmente si lo necesita.

Aunque el balance general contiene mucha información financiera útil, no muestra los ingresos de la empresa, gastos o flujo de caja. Para analizar esos, debe consultar los otros dos estados financieros de la empresa. Los ingresos y gastos se pueden encontrar en el estado de resultados, y los cambios en el efectivo disponible se muestran en el estado de flujo de efectivo.

Sin embargo, las ganancias netas de la empresa en cualquier período de informe específico se reflejan en el balance general al final de ese período, donde aparecen como incrementos en el capital contable.

Importancia de un balance general

El balance proporciona a los gerentes de negocios e inversores la información que necesitan para comprender la solidez financiera y la resistencia a largo plazo de la empresa. Junto con otras fuentes de información, también puede proporcionar a los gerentes de negocios e inversores una imagen de la eficiencia de la empresa y las tasas de rendimiento sobre el capital y los activos.

Liquidez.

Debido a que el balance general identifica los activos y pasivos corrientes por separado de los activos y pasivos a más largo plazo, se puede utilizar fácilmente para calcular ratios de liquidez como el ratio corriente y el ratio rápido ("prueba de fuego"). Estos índices muestran lo fácil que sería para la empresa obtener efectivo de la venta de activos a corto plazo, lo que podría ser crucial para su supervivencia en caso de una interrupción repentina del negocio o una recesión económica.

Aprovechar.

El balance también se puede utilizar para obtener una visión de cuánta deuda tiene la empresa en relación con sus activos. El balance se puede utilizar para calcular tres ratios clave:el ratio deuda / activos, la relación capital / activos, y la relación deuda / capital. Las fórmulas para estas proporciones son:

Todos estos índices miden algún aspecto del "engranaje" de la empresa. Gearing es la medida en que las actividades de una empresa se financian con deuda en lugar de con sus propios fondos. Cuanto mayor sea el engranaje, cuanto más apalancada está la empresa y más vulnerable es a crisis como las recesiones económicas.

El balance también se puede utilizar para calcular otra medida de apalancamiento financiero ampliamente utilizada, deuda neta:

La deuda neta muestra qué parte del endeudamiento general de la empresa podría eliminarse liquidando los activos corrientes. Una deuda neta alta indica que la empresa está muy apalancada y podría ser vulnerable a cualquier contratiempo financiero.

Eficiencia.

Cuando se combina con otra información comercial, el balance puede proporcionar información sobre la eficiencia operativa de la empresa. Se puede utilizar para calcular índices de eficiencia clave, incluido el índice de rotación de inventario, ratio de rotación de activos y ratio de rotación de cuentas por cobrar.

El índice de rotación de inventario muestra qué tan bien la empresa administra su inventario, lo que puede suponer una pérdida de capital si no se gestiona de forma eficiente. Cuanto mayor sea la proporción, cuanto más eficiente sea la gestión de inventarios.

Para calcular el índice de rotación de inventario, Comience calculando el inventario promedio en un período dividiendo la suma del inventario inicial y final por dos:

Puede utilizar el stock final en lugar del inventario promedio si la empresa no tiene fluctuaciones estacionales. Más puntos de datos son mejores, aunque, así que divida el inventario mensual por 12 y use el inventario promedio anual. Luego aplique la fórmula para la rotación de inventario:

Los COGS se pueden encontrar en el estado de resultados. El inventario promedio se puede calcular sumando el inventario de los balances generales actuales y anteriores y dividiéndolo por dos.

los índice de rotación de activos muestra la eficacia con la que la empresa genera ingresos por ventas a partir de sus activos. Cuanto mayor sea la proporción, cuanto más eficientemente esté desplegando la empresa sus activos para generar ventas. La formula es:

Para obtener el resultado correcto, necesita el valor medio de los activos durante el período, no el valor total al final del período. Las ventas netas se pueden encontrar en el estado de resultados y los activos totales promedio en el balance.

los índice de rotación de cuentas por cobrar muestra qué tan eficaz es la empresa para recaudar dinero después de otorgar crédito a los clientes. Cuanto mayor sea la proporción, cuanto mejor gestione la empresa su crédito comercial. La formula es:

Una empresa puede encontrar ventas netas a crédito revisando las ventas con la ayuda de un software de contabilidad. Las cuentas por cobrar promedio se pueden calcular sumando las cuentas por cobrar de los balances generales actuales y anteriores y dividiéndolas por dos.

Las tasas de rendimiento. La información del balance se utiliza para calcular las tasas de rendimiento clave para los inversores:rendimiento sobre el capital (ROE), rendimiento de los activos (ROA) y rendimiento del capital invertido empleado (ROIC).

Rentabilidad sobre recursos propios (HUEVA) muestra la eficacia con la que la empresa genera ingresos a partir de la inversión de sus accionistas. ROE es la relación entre la utilidad neta y el capital contable:

El ingreso neto es el resultado final del estado de resultados, y el capital contable proviene del balance. Generalmente, El ROE se calcula utilizando el capital social promedio. Para calcular el capital contable promedio durante un solo año, sume las posiciones de capital inicial y final del año y divida por dos.

Algunas empresas informan rendimiento sobre el capital tangible (ROTE). ROTE es la relación entre el ingreso neto y el capital tangible, que es la parte del capital contable que respalda la base de activos tangibles de la empresa. Por lo general, se calcula como capital contable menos acciones preferentes, fondo de comercio y otros activos intangibles.

Retorno de activos (ROA) muestra la capacidad de la empresa para generar ingresos a partir de sus activos. ROA es la relación entre los ingresos netos y los activos totales:

El ingreso neto es el resultado final del estado de resultados, y los activos totales provienen del balance. Algunas veces, las empresas informan el rendimiento de los activos tangibles (ROTA), que excluye el fondo de comercio y otros activos intangibles.

Retorno del capital invertido empleado (ROIC) es una medida más amplia que demuestra la eficiencia del capital total invertido en el negocio. ROIC es la relación entre el beneficio operativo neto después de impuestos (NOPAT) y el capital invertido en el negocio:

NOPAT se puede calcular deduciendo los impuestos pagados de la ganancia operativa:ambas cifras se pueden encontrar en el estado de resultados. El capital invertido es la suma del capital y la deuda después de deducir los activos y pasivos no operativos. Estos son activos que actualmente no se utilizan para respaldar las operaciones de la empresa, como la tierra no urbanizada, equipo de repuesto, efectivo no asignado y valores de inversión, así como cualquier pasivo asociado con estos activos.

Fórmula básica del balance general

Activos

Los activos son todo lo que posee la empresa. Dinero en efectivo, valores, bienes raíces, la maquinaria y el equipo de oficina son todos activos. También lo son las deudas contraídas con su empresa por otras empresas o personas. Entonces, si extiende crédito a sus clientes, el dinero que deben en virtud de esos contratos de crédito es un activo. Los pagos por adelantado para gastos futuros también son activos.

Pasivo

Los pasivos son lo que su empresa debe a otras empresas o personas. Por ejemplo, si compra suministros con plazos de crédito de 90 días, el dinero que debe a sus proveedores en virtud de esos acuerdos es un pasivo. También lo es el dinero que haya pedido prestado a bancos o inversores.

Accionistas

El capital contable es la diferencia entre activos y pasivos. También se conoce como el "patrimonio neto" de la empresa. Puede considerarlo como el dinero que le habría dejado a la empresa si liquidara todas las reclamaciones actuales y futuras. Por último, este dinero pertenece a los propietarios de la empresa, por eso se denomina "capital contable".

En una empresa sana, los activos totales valen más que los pasivos totales, por lo que el capital contable es positivo. Pero cuando los activos totales de una empresa valen menos que sus pasivos totales, el capital contable es negativo. Esta situación se denomina insolvencia del balance, y puede ser una señal de advertencia de que la empresa podría eventualmente no poder pagar sus deudas.

Estructura de un balance general

Un balance corporativo consta de tres secciones principales, cada uno de los cuales corresponde a un término en la fórmula del balance:

- Activos

- Pasivo

- Accionistas

Activos

Los activos se dividen en dos categorías:corrientes y no corrientes (o de largo plazo). Luego, estas categorías se subdividen para incluir cosas como:

- Cuentas por cobrar

- Inversiones. Estos pueden incluirse en activos corrientes y no corrientes, dependiendo de la naturaleza y finalidad de la inversión.

- Propiedad, planta y equipo (PP&E). PP&E es una subcategoría de activos no corrientes y no siempre se usa.

- Activos intangibles

- Activos de derecho de uso (ROU)

Los activos de ROU son activos arrendados, como espacio de oficina, y según los US GAAP, las empresas deben contabilizarlos en su balance general (ver ASC 842). Nota:Las empresas también deben registrar la parte no pagada de los arrendamientos como pasivo en el balance.

El orden en el que aparecen estas clasificaciones en el balance refleja su liquidez o la facilidad con la que se pueden convertir en efectivo.

Activos circulantes son activos líquidos, lo que significa que se pueden convertir en efectivo en un año o menos. Incluyen, en orden descendente de liquidez:

- Dinero en efectivo, y equivalentes de efectivo, como certificados de depósito a corto plazo.

- Valores que se pueden negociar fácilmente por efectivo, generalmente en un intercambio regulado.

- Cuentas por cobrar, que es dinero adeudado a la empresa por sus clientes en virtud de contratos de crédito que vencen dentro de un año.

- Inventario

- Cualquier gasto que la empresa haya pagado por adelantado. Cuando los impuestos se pagan por adelantado, o sobrepagado debido a pérdidas arrastradas, el activo por pago anticipado se denomina “activo por impuestos diferidos” (DTA).

De nuevo, hay dos categorías de activos (corrientes y no corrientes) y varias subcategorías. Los activos no corrientes o a largo plazo a veces se denominan activos fijos en el balance general, en ese caso, incluyen tanto activos tangibles como intangibles.

Activos intangibles incluir:

- Buena voluntad, que se registra cuando la empresa adquiere otra empresa o sus activos y paga más que el valor justo de mercado de los activos adquiridos. El fondo de comercio es el monto en exceso pagado por encima del valor de los activos.

- Patentes marcas registradas u otra propiedad intelectual adquirida por la empresa de un tercero.

Pasivo

Los pasivos se dividen en pasivos corrientes y pasivos a largo plazo / no corrientes. Los pasivos corrientes se muestran en el balance antes de los pasivos a largo plazo.

Pasivo circulante puede incluir:

- Deuda a corto plazo, como una línea de crédito.

- Cuentas por pagar, que incluye facturas por los bienes o servicios adquiridos por la empresa, incluyendo facturas de servicios públicos.

- Acreedores comerciales, que es dinero que la empresa debe a sus proveedores en virtud de acuerdos de crédito comercial que vencen dentro de un año.

- Pago de principio e intereses de la deuda a largo plazo (préstamos, bonos y pagarés) que debe reembolsarse en el plazo de un año.

- Pagos anticipados de clientes

- Salarios y beneficios

- Pasivo por arrendamiento a corto plazo

- Contribuciones a las pensiones

- Impuestos federales y locales

Pasivos a largo plazo incluir:

- Deuda a largo plazo (préstamos, bonos y pagarés) con vencimiento en un año o más

- Pasivos por arrendamiento a largo plazo

- Pasivos de fondos de pensiones a largo plazo

- Pasivos por impuestos diferidos (impuestos que se han devengado pero que no vencerán en un año)

Accionistas

El capital contable se calcula como los activos totales menos los pasivos totales. Es el valor de los activos de la empresa después de liquidar todos los pasivos. También se conoce como activos netos, Patrimonio neto o valor contable. Por lo general, consta de los siguientes elementos:

- Capital social

- Ganancias retenidas

Capital social es el capital aportado por los accionistas mediante la compra de acciones de la empresa.

Ganancias retenidas son ganancias netas que no se devuelven a los accionistas en forma de dividendos, sino que se retienen en el negocio para futuras inversiones.

Ejemplo de un balance general

Para comprender mejor los balances, veamos dos ejemplos rápidos.

Ejemplo 1:pequeña empresa

El balance general típico de una pequeña empresa podría verse así:

Ejemplo 2:gran corporación

Las grandes corporaciones suelen tener balances más complejos que las pequeñas. A continuación se muestra un balance general típico de una gran corporación.

Limitaciones de los balances

Los balances son una poderosa herramienta empresarial, pero aún tienen limitaciones que los líderes empresariales deben tener en cuenta. Las limitaciones clave incluyen:

- El balance no informa el desempeño financiero actual de la empresa. No incluye información sobre ingresos o gastos, y solo refleja las ganancias en la medida en que afecte el patrimonio de los accionistas.

- El balance no muestra los movimientos de efectivo dentro y fuera del negocio durante un período de negociación.

- Un solo balance general no le dice cómo ha cambiado la posición financiera de una empresa con el tiempo, que puede proporcionar una mejor indicación de las perspectivas futuras de la empresa. Para determinar eso, necesita examinar los balances de varios períodos diferentes. Algunas empresas facilitan esto cuando informan su balance al incluir comparaciones con balances anteriores.

- Algunas partidas en un balance general, como la depreciación y la plusvalía, dependen de las políticas contables adoptadas por la empresa y de las propias evaluaciones de los gerentes. Por lo tanto, podrían manipularse para proporcionar una imagen engañosa de la situación financiera de una empresa. Por ejemplo, si la reducción del valor de la plusvalía mercantil debido al mal desempeño de una subsidiaria adquirida haría que la compañía matriz fuera técnicamente insolvente, La gerencia podría decidir retrasar ese deterioro con la esperanza de que el desempeño de la subsidiaria mejore.

Para obtener una imagen completa de la salud financiera de la empresa, los balances deben analizarse junto con el estado de resultados y el estado de flujo de efectivo de la empresa, las notas a las cuentas, y con otra información financiera.

Cómo preparar el balance general de su empresa

Por lo general, es sencillo preparar el balance de una empresa. A continuación, se ofrece una guía sobre dónde encontrar la información de cada línea en un balance general típico (como se muestra en la plantilla descargable).

Activos

- Efectivo y equivalentes de efectivo: Sume los saldos de las cuentas corrientes y de depósito de acceso instantáneo de la empresa, caja chica y cheques de clientes que aún no se hayan depositado.

- Cuentas por cobrar: El importe total que su empresa ha facturado a los clientes pero que aún no ha recibido.

- Inventario: El valor total a precio de mercado de todos los productos que tiene actualmente disponibles para la venta, más materias primas y trabajos en proceso.

Sume los elementos 1-3 para determinar su Activos circulantes .

- Equipo: El costo total de compra de los artículos menos cualquier depreciación o amortización.

El elemento 4 representa su activos tangibles no corrientes . Si ha comprado patentes o marcas comerciales, crear el elemento 5, " Activos intangibles ”E ingrese el costo total de adquirirlos o su valor amortizado, si difiere de su costo de adquisición. El valor de los activos intangibles se amortiza de la misma manera que se deprecian los activos tangibles.

Los activos totales son la suma de los elementos 1-4, o 1-5 si tiene activos intangibles.

Pasivo

- Deuda a corto plazo: Sume el sobregiro bancario actual de su empresa, los saldos pendientes de cualquier tarjeta de crédito comercial, y el monto total de todos los préstamos que deben pagarse dentro de un año.

- Cuentas por pagar: El monto total de cualquier factura de proveedor que aún no haya pagado.

Sume los elementos 5-6 para darle su Pasivo circulante .

- Deuda a largo plazo: La cantidad total de préstamos, de cualquier fuente, vencimiento para el reembolso en más de un año.

La suma de los elementos 5-7 es su Responsabilidad total .

Para calcular tu Activos netos, sustraer Pasivos totales de activos totales.

- Capital del propietario: El monto total que los propietarios de la empresa han invertido en la empresa.

- Ganancias retenidas: Puede calcular esto usando esta fórmula:

Ganancias retenidas = Activos totales - (Pasivos totales + capital de los propietarios)

La suma de los elementos 8-9 es su Equidad total . Debería ser el mismo que tu Activos netos .

Cómo crear balances

Puede crear balances de forma manual a través de hojas de cálculo o con software de contabilidad.

A mano: Crear un balance de situación manualmente puede parecer abrumador, pero los días de las plumas y los libros de contabilidad físicos se acabaron hace mucho tiempo. Hoy dia, puede crear un balance básico con una plantilla estándar basada en una hoja de cálculo, siempre que su negocio no sea demasiado complicado. Deberá reunir los siguientes documentos para encontrar la información requerida:

- Estados de cuenta bancarios

- Registros de cuentas por pagar y cuentas por cobrar

- Estados de cuenta de préstamos pendientes

- Recibos de compra de activos u otra documentación del valor de los activos

- Un registro de inventario actual completo

Software: Aunque puede que no sea complicado crear un balance de forma manual, Definitivamente lleva mucho tiempo y tendrá que volver a ingresar gran parte de la información cada vez que realice el proceso. Así que a medida que su negocio crece y usted se vuelve aún más ocupado, puede decidir que es mejor utilizar un software de contabilidad, que registrará todas las transacciones financieras de su empresa y generará automáticamente informes financieros a partir de ellas. Esto puede hacer que sea mucho más rápido y fácil producir un balance. y puede aumentar la precisión, ya que nadie ingresa datos manualmente (y potencialmente pierde un cero o un punto decimal).

Plantilla gratuita de balance general

Puede comenzar a crear sus propios balances hoy con esta plantilla de balance descargable.

Descarga la plantilla

El balance general es uno de los estados financieros más importantes de la empresa. Proporciona una instantánea de la situación financiera de una empresa mostrando sus activos, pasivos y capital contable. Sin embargo, no muestra los ingresos de la empresa, gastos o flujo de caja, y no muestra cómo ha cambiado la situación financiera de la empresa a lo largo del tiempo. Para obtener una visión más completa de la salud financiera de una empresa, necesita analizar el balance general actual junto con otros documentos como el estado de resultados, estado de flujo de efectivo y balances de períodos anteriores.

-

Cómo transferir dinero usando el cajero automático

Una mujer joven que usa el cajero automático. Tener dinero es una cosa pero tenerlo en el lugar correcto en el momento adecuado es otra muy distinta. Cuando tienes varias cuentas bancarias, saber cuá

-

Sincronización perfecta frente a interpretación del gráfico

Mucha gente cree que ganar dinero en Forex depende de entrar al mercado en el momento perfecto. No todo el tiempo la volatilidad es gratificante. Los profesionales dedican tiempo solo a descubrir esta

-

Wall Street está preocupado por una burbuja:aquí está cómo sacar provecho

Andrew Keene El Dow está por encima de los 33, 500, el S&P 500 está por encima de 4, 100, y el NASDAQ está al norte de 13, 800. No es de extrañar que haya estado escuchando tanto la palabra B últim

-

Parodia de género:cómo conseguir aún más hombres blancos en la junta corporativa

Desenfoque de fondo, hombre de negocios, ambulante, en, pasillo, en, convención, hall, Fondo de forma de pasillo de edificio de oficinas. Por Stefanie Johnson A diferencia de Estados Unidos, m

Contabilidad

-

¿Qué es una declaración de equidad?

¿Qué es una declaración de equidad? Un estado de patrimonio, también conocido como estado de patrimonio del propietario o estado de cambios en el patrimonio, es un estado financiero que una empresa debe preparar junto con otros document...

-

Media móvil exponencial (EMA)

Media móvil exponencial (EMA) ¿Qué es una media móvil exponencial (EMA)? Una media móvil exponencial (EMA) es un tipo de media móvil (MA) que otorga un mayor peso e importancia a los puntos de datos más recientes. La media móvil...

-

¿Que es un fondo de cobertura?

¿Que es un fondo de cobertura? Un fondo de cobertura un vehículo de inversión alternativo, es una sociedad en la que los inversores (inversores acreditados o inversores institucionales) juntan dinero, y un administrador de fondos d...

-

Los 5 mejores fondos mutuos para un mercado inestable

Los 5 mejores fondos mutuos para un mercado inestable imágenes falsas El mercado de valores ha dado a los inversores un caso grave de latigazo cervical en los últimos meses. En diciembre, el índice de 500 acciones de Standard &Poors cayó un 9%. Desde e...