Coronavirus:comparar la crisis actual con la de 2008 revela algunas cosas interesantes sobre China

Con el nuevo coronavirus aún propagándose rápidamente, el impacto en la economía mundial es cada vez más evidente. He estado comparando las diferentes economías principales, y cómo esto se relaciona con la gran crisis financiera (GFC) de 2007-09.

Los mercados bursátiles mundiales están actualmente por debajo de un 25% desde sus máximos de enero, habiéndose recuperado un poco desde que el gobierno de Estados Unidos dio a conocer su paquete de ayuda económica de 2 billones de dólares (1,6 billones de libras esterlinas). Este sigue siendo el declive más rápido de los mercados en la historia, pero ¿cómo se compara en escala con 2007-09?

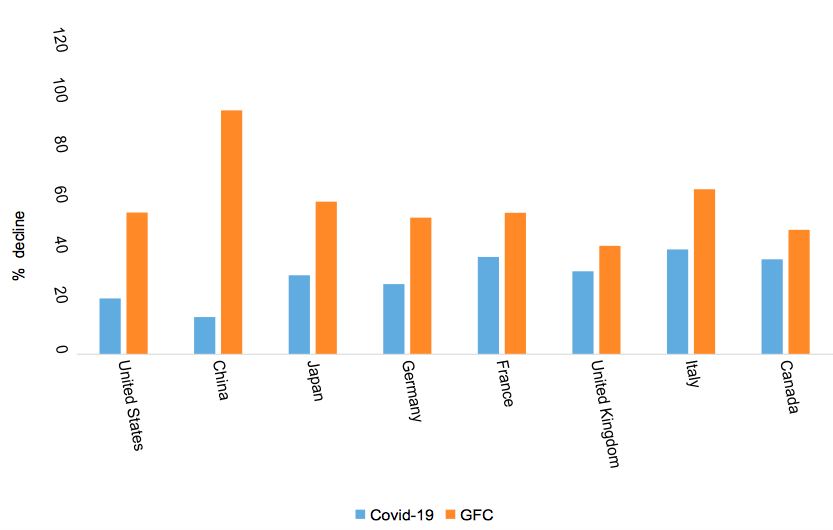

En las cuatro semanas desde mediados de febrero hasta mediados de marzo, las bolsas de valores de los países del G7 cayeron alrededor del 33%, en comparación con el 55% durante el peor período de 18 meses de 2007-09. Los mercados líderes todavía tienen que caer un poco para superar la crisis anterior, aunque esto varía considerablemente entre países. El principal mercado de China, el índice compuesto SSE, cayó alrededor del 97% en el año terminado en octubre de 2008, pero solo alrededor del 15% esta vez, a pesar de que la pandemia comenzó allí.

Caída de las bolsas de valores GFC vs 2020

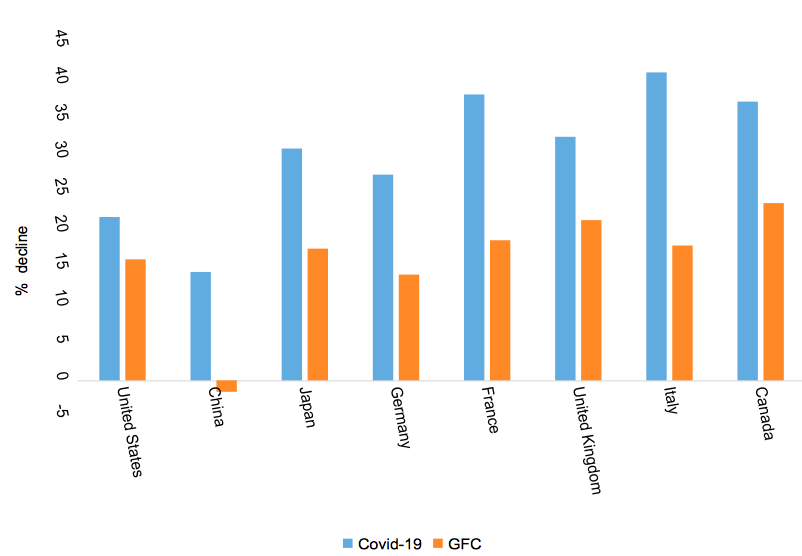

Pero esto compara un período corto de 2020 con un período mucho más largo durante la crisis anterior. Una comparación más razonable del colapso del COVID-19 podría ser con las cuatro semanas posteriores al colapso de Lehman Brothers del 15 de septiembre de 2008. Sobre esa base, es una caída de COVID-19 del 33% contra el 19% después de Lehman. (En esta comparación, En realidad, el desempeño de China fue peor en 2020, ya que su mercado se mantuvo plano durante dos meses después de Lehman).

Caída de los mercados de valores post-Lehman vs 2020

Comparaciones de recesión

El impacto de la economía mundial en 2020 es bastante diferente, ya que los cierres han obstaculizado gravemente todo, desde la fabricación hasta los servicios. En 2007-09, el problema fue una crisis bancaria como resultado de demasiadas deudas incobrables, y no hubo una crisis equivalente en lo que los economistas llaman el lado de la oferta de la economía.

Sin embargo, la pandemia de COVID-19 está teniendo efectos colaterales que están mostrando algunas similitudes con la crisis anterior. Los mercados crediticios se han congelado y el valor de los bonos corporativos se ha desplomado:la brecha o diferencial entre los rendimientos de los bonos corporativos y los de los bonos gubernamentales estadounidenses de referencia a diez años se ha ampliado más que en 2007-09.

El mejor resultado económico realista es probablemente una recesión no más profunda que la última vez, donde el PIB cayó un 1,7% en 2009. Aún podría ser mucho peor, sin embargo. Según este documento, dirigido por el distinguido economista australiano Warwick McKibbin, el G7 más China podría encaminarse a una caída promedio del 8% del PIB este año, incluido el 6% en el Reino Unido, 8% en EE. UU. Y 9% en Alemania.

La buena noticia es que asumieron que el 30% de la población china se infectó. En el mes transcurrido desde la publicación del artículo, la pandemia parece no estar resultando tan mal en China. Por otra parte, Estados Unidos y Europa podrían encaminarse hacia el final más sombrío de las expectativas.

Otro economista destacado, Pierre-Olivier Gourinchas, predice una caída del 10% en el PIB mundial si la actividad económica se reduce a la mitad durante un mes y luego pasa otros dos meses a las tres cuartas partes de la norma.

Estímulo fiscal

Sin embargo, resultan las cifras, el resultado económico de COVID-19 parece posiblemente peor que el de 2007-09 debido a un colapso tan severo en tan poco tiempo. Si se retiene una cantidad significativa de ingresos incluso durante seis meses, conducirá a varias empresas a la insolvencia efectiva, con consecuencias para todo, desde el empleo hasta las deudas incobrables en los balances bancarios.

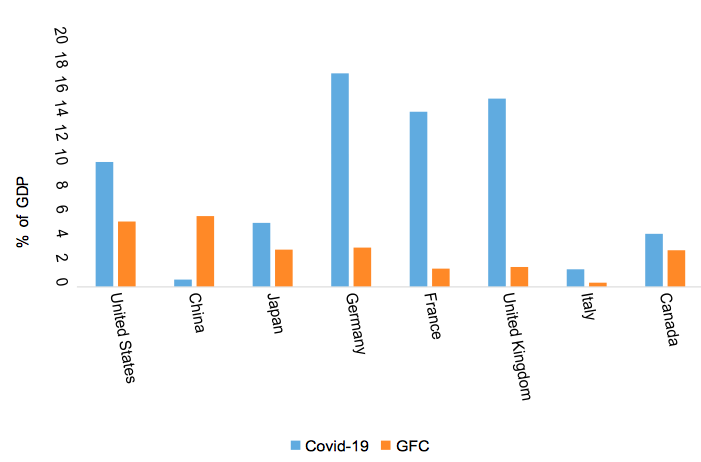

No es de extrañar que las principales economías del mundo hayan presentado paquetes de ayuda económica. Cuando los comparo con la última crisis, revela la magnitud del problema económico:el paquete promedio de los países del G7 es 4,4 veces mayor que la última vez.

De nuevo, hay variaciones considerables. El paquete del Reino Unido es diez veces más grande, equivalente al 15,4% del PIB en comparación con solo el 1,6% del PIB en 2008-09. Dado que el Reino Unido acaba de salir de la UE, esta gran respuesta también podría estar relacionada con el impacto del Brexit. El siguiente más grande es Alemania, cuyo estímulo es cinco veces mayor que el de 2008:17,6% del PIB frente a sólo 3,4% la última vez.

En el otro extremo del espectro se encuentran Canadá y Japón. Estos dos países parecen estar en diferentes etapas de la pandemia:Canadá está solo 16 días después de su caso número 100, mientras que Japón está a 35 días desde ese punto. También podrían estar en diferentes trayectorias, Canadá informó de 24 nuevas muertes el 30 de marzo en comparación con las dos de Japón, llevando sus totales a 89 y 56 respectivamente.

El paquete de ayuda más notable es el de EE. UU., que es sólo 1,9 veces más grande que en 2008, es decir, el 10% del PIB en comparación con el 5,3% del PIB la última vez. En un paquete de ayuda tan grande, puede haber economías de escala. Sin embargo, la respuesta de EE. UU. es posiblemente demasiado pequeña en comparación con otros países en etapas similares de la pandemia, como el Reino Unido, Alemania y también Francia.

Paquetes de ayuda como% del PIB

Fíjese también en China. Al igual que el mercado de valores chino ha reaccionado con más frialdad que sus rivales occidentales, El paquete de ayuda económica de Beijing es diez veces menor que en 2008. Considerando que China ha estado en el epicentro de la pandemia, y la producción industrial se redujo en un 13% estimado en los primeros dos meses de cierre, era de esperar que el gobierno disparara una bazuca comparable a la de Alemania o el Reino Unido.

El tiempo dirá si este es el movimiento correcto. Quizás las estrictas medidas de bloqueo de China hayan hecho innecesario ese gasto, especialmente en un país probablemente lo suficientemente grande como para compensar un problema económico centrado en una provincia. Dado que la fabricación china se recuperó con fuerza en marzo, Será interesante comparar el efecto general del coronavirus en las principales economías del mundo uno o dos años en el futuro.

-

Algunas cosas buenas que debe saber sobre el comercio de Bitcoin

Hay muchos tipos diferentes de dinero. Si te vas de vacaciones, sabrás todo sobre esto. Existe una amplia variedad de monedas diferentes en el mundo y se necesita un tiempo para aprenderlas todas. Com

-

6 cosas que debe saber sobre su cobertura de seguro médico durante la crisis del coronavirus

Debe estar preparado ahora en caso de que necesite atención debido al COVID-19. El nuevo coronavirus, COVID-19, está causando grandes trastornos en la sociedad estadounidense, ya que las escuelas

bolsa de Valores

- 5 cosas que debe saber sobre la potasa

- 5 cosas que debe saber sobre el comercio automático

- 4 cosas que debe saber sobre un comerciante de materias primas

- 3 cosas que debe saber sobre el sector tecnológico

- 4 cosas que debe saber sobre las opciones de tasas de interés

- 3 cosas que debe saber sobre las tasas de anualidades diferidas

- 50 cosas que he aprendido sobre el dinero

- 7 cosas que no sabías sobre los incumplimientos soberanos

- Todo sobre la crisis económica italiana de 2018

-

Lo que debe saber sobre la desgravación fiscal por coronavirus

Lo que debe saber sobre la desgravación fiscal por coronavirus Este artículo fue verificado por nuestros editores y Christina Taylor, MBA, gerente senior de operaciones tributarias de Credit Karma Tax®. El impacto financiero de la pandemia de COVID-19 ha impul...

-

¿Presentar impuestos para una S-corp? Aquí hay algunas cosas que debe saber sobre el Formulario 1120S.

¿Presentar impuestos para una S-corp? Aquí hay algunas cosas que debe saber sobre el Formulario 1120S. Este artículo fue verificado por nuestros editores y un miembro del equipo de especialistas de productos de Credit Karma Tax®, dirigido por el Gerente Senior de Operaciones Christina Taylor . Si ...